原標題:疫情沖擊下新興市場跨境資本

流動特征及趨勢

作者:

中國銀行研究院副院長? 鐘紅

中國人民大學財政金融學院? 劉家琳

摘? ?要

新冠肺炎疫情的暴發給世界各國經濟和金融發展都帶來重大沖擊。本文分析了2020年新興市場經濟體跨境資本流動特征,并根據資本波動和經濟復蘇情況預測了未來一年跨境資本流動的變化趨勢,探討了未來新興市場經濟體需要關注的風險。

關鍵詞

新興市場經濟體 ?跨境資本流動 ?直接融資 ?債務違約

受疫情影響,2020年全球經濟遭受重創。2020年10月國際貨幣基金組織(IMF)發布的《世界經濟展望報告》預測,2020年全球經濟增速下降4.4%,其中發達經濟體經濟將萎縮5.8%,新興市場和發展中經濟體經濟將萎縮3.3%。國際金融協會(IIF)預測,2020年全球經濟增速為-3.8%,而2008年全球金融危機后2009年全球經濟增速為-0.4%。同時,新興市場經濟體在2020年5月底出現低谷值-2.4%,相比2008年全球金融危機時的-6.1%來說,所受沖擊明顯較小。

盡管如此,由于新興市場經濟體具有內在的金融脆弱性,其金融市場在2020年一季度受到較大沖擊,并體現在資本流動的波動上。2020年3月,美國股票市場4次熔斷引發全球避險情緒增強,美元指數大幅上升,新興市場經濟體面臨嚴重的資本外流。資本外流促使新興市場經濟體貨幣貶值加劇,多國貨幣相對美元貶值幅度都超過20%。與此同時,新興市場經濟體主權債券風險溢價不斷上升,基準全球新興市場債券(EMBIG)指數大幅攀升,主權債務違約風險加劇。從2020年二季度開始,隨著各經濟體采取積極的貨幣政策向市場注入流動性以及疫情蔓延略有緩解,新興市場經濟體的資本外流情況有所改善。展望2021年,新興市場經濟體有望繼續迎來資本流入,同時資本流動的結構將出現一些新變化,應積極防范其中可能蘊含的風險,及早制定前瞻性應對政策。

2020年跨境資本流動特征

根據IIF和國際清算銀行(BIS)年度跨境資本流動數據以及季度、月度證券投資組合資本流動數據,筆者研究了25個新興市場經濟體的跨境資本流動情況,從中發現一些重要特征。

(一)資本外流現象明顯

2020年初,疫情的暴發使得金融市場不確定性急速上升,流向新興市場經濟體的跨境資本出現突然停滯,流動性不足也導致新興市場經濟體面臨大量的資本流出。

從資本流動的角度分別來看資本流入和資本流出(見圖1),自2013年以來新興市場經濟體資本流入[1]處于下降趨勢,2020年受疫情影響,非居民對新興市場經濟體的凈投資規模同比減少13.43%,新興市場經濟體投資者對非居民凈投資規模同比擴大9.82%,說明疫情使得投資者對安全資產的需求增加,新興市場經濟體出現了資本外流。

然而,不同類型資本流動的變化趨勢有所不同(見圖2)。首先,由于直接投資具有長期投資的特質,在疫情這一短期沖擊下,流入和流出都并沒有劇烈波動。其次,證券投資組合和其他投資都以短期為主,并容易成為投資者的投機渠道,在疫情沖擊下主要是證券投資組合發生了較大幅度的波動,其他投資流入在2020年有所增加,2020年其他投資流出雖有所擴大,但流入規模也有所增加。具體來看,2020年證券投資組合流入比2019年減少了1940億美元,2020年證券投資組合流出比2019年增加了323億美元,說明疫情對資本流入影響更加明顯。

(二)結構和階段性特征明顯

2020年新興市場經濟體資本流入整體大幅減少,但是在不同時期,資本流動表現出明顯的差異,可分為兩個階段:第一個階段為疫情暴發初期,主要是一季度;第二個階段為疫情沖擊平穩期,包括二至四季度[2]。

1.金融市場受疫情影響嚴重但反彈較快

2020年一季度,新興市場經濟體金融市場的資本流入明顯減少(見圖3),3月全球四個區域(亞洲、非洲和中東、拉丁美洲以及歐洲)的主要新興市場經濟體資本流入為-902億美元,是有史以來資本流入的最大減幅。然而,隨著各國應對政策的出臺,資本外流趨勢觸底并開始反彈。4月資本流入大幅增加,且后期持續為正。區域方面,二、三季度的資本流入主要源于流向非洲和中東地區以及歐洲新興市場經濟體的資金,亞洲地區新興市場經濟體資本流入從9月才開始變為正值,并成為拉動四季度新興市場經濟體資本流入的主要因素。

2.股票市場為金融市場資本流動的主要渠道

疫情沖擊對境外投資者股權投資的影響較大,新興市場經濟體股票市場的資本流動成為金融市場資本流動的主要渠道(見圖4)。2020年初,全球金融環境出現動蕩,美股大幅下跌,投資者避險情緒高漲,恐慌指數(VIX)急速攀升至80以上。股市流動性不足,新興市場經濟體股權資本流入在2月變為負值。3月全球股票市場多次熔斷,股權資本流入進一步減少。與2019年四季度相比,2020年一季度新興市場經濟體股權資本流入減少911億美元,占證券投資組合流入減少幅度的90%。

2020年初美元指數的上升迫使新興市場經濟體的債券風險溢價上升,利差擴大,債券發行出現停滯。與2019年第四季度相比,新興市場經濟體債權資本流入減少94億美元。不過與股票市場相比,債券市場受疫情影響仍相對較小(見圖5)。

分地區來看,與其他地區相比,亞洲經濟增速跌幅并非最大,但其股票市場受疫情沖擊最大,且恢復較慢。在2020年第二、三季度,其他地區的股權資本流入逐步恢復為正,只有亞洲地區仍然為負。非洲和中東新興市場經濟體的資本流動受疫情沖擊較小,其股權和債權資本流入在2020年第二季度即恢復,且增幅最大。

3.跨國銀行信貸以滿足短期流動性為主

對比25個新興市場經濟體2019年和2020年的跨國銀行信貸流動數據,筆者發現在國際金融環境出現動蕩期間,新興市場經濟體亟須通過跨國銀行獲取短期流動性以維持國內金融穩定。2020年疫情暴發初期(第一季度),通過跨國銀行流入新興市場經濟體的短期貸款環比增加212.04億美元,長期貸款環比急速減少1091.65億美元。在疫情防控局面向好的第二季度,跨國銀行的長期資本流入減小幅度收縮,短期資本流入出現明顯下降(見圖6)。

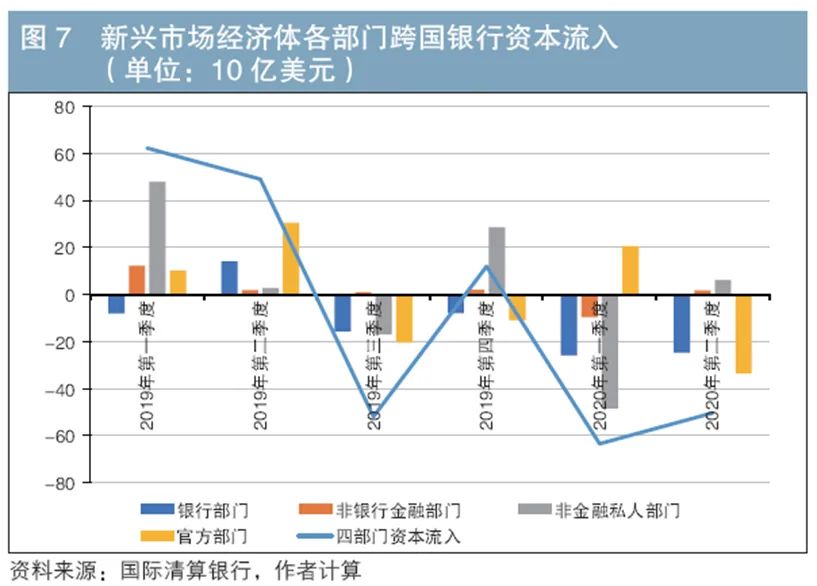

4.跨國銀行信貸流入部門結構分化

總體來看,金融部門、家庭消費和企業生產、投資受疫情抑制明顯,流向這些部門的資本在2020年第一季度急速減少。值得注意的是,不同部門間的資本流入具有明顯差異(見圖7)。

與2019年相比,銀行部門資本流入(境外貸款)在2020年第一季度進一步減少為-259.29億美元;非銀行金融部門、非金融私人部門(包括家庭和企業部門)的資本流入在疫情沖擊下急速收縮。據BIS統計,2020年第一季度這三個部門的總資本流入大幅下降至-581.57億美元,而2008年第四季度該值為-552.83億美元。2020年第二季度,銀行部門的資本外流稍有緩解,而非銀行金融部門和非金融私人部門的資本流入已經轉正,這說明疫情對后兩者只是短期沖擊。進一步分析可以看出,流向非金融私人部門的資本波動幅度更大,2020年第一季度資本外流達-484.22億美元。

此外,疫情沖擊對主權債務的影響與其他危機時期明顯不同。回顧2008年、2013年和2015年這些資本流入發生較大波動的時期,官方部門的資本流入都為負,并且會持續到下一季度。而在2020年疫情期間,實體經濟和金融部門資本流入減少,跨國銀行的資本流入相對集中在央行或政府等官方部門。在疫情局面轉好的2020年第二季度,官方部門資本流入卻減少為負,這與短期跨國銀行資本流入的趨勢相同。可能的原因為:在疫情暴發期間,主權債務違約風險增大,新興市場經濟體急需流動性,不得不進行債務重組、債務展期或者債務置換等操作,從境外金融機構獲得短期貸款,造成了短期主權債務規模增加。待到疫情局面好轉,預期未來經濟逐步恢復,新興市場經濟體加快了對短期債務的償還速度。

未來跨境資本流動趨勢

(一)亞洲國家將成為資本流入的主要區域

總體來看,2020年新興市場經濟體只有一季度的資本流入遭受重創,從二季度開始,隨著各國寬松貨幣政策的實施及疫情防控的加強,資本外流趨勢接近尾聲,資本流入小幅回升。預計2021年國際資本有望重新大幅流向新興市場經濟體,原因主要包括新興市場經濟體經濟基本面好轉、金融市場趨于穩定等。

IMF在2020年10月發布的《世界經濟展望報告》預計2021年全球經濟增速將恢復至5.2%,其中新興市場經濟體和發展中國家經濟增速將達到5%。這將有利于全球金融市場的穩定。IIF報告預計新興市場經濟體2020年資本流入將達到8672.47億美元,2021年將進一步增至10560.95億美元,同比增幅達21.78%。其中,預計流向亞洲的資本將出現較大反彈,這主要是因為中國經濟迅速恢復。同時,流向中東國家的資本也將有小幅回升,主要是受沙特阿拉伯和阿聯酋兩國資本流入的驅動。

(二)直接融資仍將是資本的主要流動渠道

從資本流動的結構來看,相比通過銀行作為中介的間接資本流動,直接融資方式的資本流動有望大幅增長。在2008年全球金融危機中,風險正是通過銀行等中介機構渠道傳導至全球經濟體的。各國逐漸意識到間接融資的弊端,開始發展直接融資。新興市場經濟體證券投資組合流入規模自2014年開始逐漸超過其他投資形式,在總資本流入中占據較大比例,并逐漸成為驅動資本流動的主要因素。IIF數據顯示,僅2020年11月新興市場經濟體證券投資組合資本流入就達到765億美元,月度流入規模為近5年最高水平。

目前,對外證券組合投資尚未成為新興市場經濟體資本走出去的主要方式,但其他投資賬戶下的資本流出已形成明顯的波動收縮趨勢。未來證券投資組合流出規模有望超過其他投資流出規模。

(三)債券市場將成為資本流入主要渠道

未來不同渠道資本流入的發展趨勢將逐步分化。2008年金融危機以來,債券融資已逐漸成為新興市場經濟體資本流入的主要渠道。從股權流動變化來看,新興市場經濟體股票市場極易受外部沖擊的影響,且影響持續時間較長。據IIF統計,2020年6至11月新興市場經濟體股權投資流入規模為800億美元,債權投資流入規模達1100億美元,疫情期間債權資本流入的穩健性顯示各國債券市場的穩定性強于股票市場。因此,對于境外投資者來說,對新興市場經濟體的債權投資將是風險較小的投資方式,預計新興市場經濟體在2021年將面臨較大規模的債權投資流入。

新興市場經濟體需關注的主要風險

從2020年6月開始,新興市場經濟體增速有明顯的反彈,但是新興市場經濟體的社會安全網建設水平和醫療保健能力仍存在不足,擴張性宏觀政策發揮空間較小,仍將面臨嚴峻挑戰。

(一)實體經濟與金融背離的風險

疫情沖擊下的資本流動反映出新興市場經濟體存在實體經濟和金融背離的現象。據IIF預測,2020年歐洲和拉丁美洲地區的新興市場經濟體受挫最為嚴重,經濟增速將分別萎縮4.7%和5.0%,但是其資本流出規模卻遠遠小于亞洲地區。受中國經濟拉動,亞洲地區的經濟收縮幅度較小,但該地區的證券投資組合資本波動反而更大。這體現出市場避險情緒和流動性短缺對資本流動的較大影響。當前,新興市場經濟體股票市場的動蕩風險并未完全解除,未來仍存在投資者情緒波動帶來的資本大幅波動風險。

(二)主權債務違約風險

2020年3月,受美元指數大漲影響,諸多新興市場經濟體貨幣大幅貶值。從二季度開始,一些新興市場經濟體的貨幣匯率逐漸恢復到疫情之前的水平,如泰國、墨西哥、南非等。而另外一些國家,如阿根廷、巴西、土耳其等,其貨幣仍呈現貶值趨勢。

對于新興市場經濟體而言,貨幣顯著貶值會通過資產負債表效應增大本幣計價的外債規模,推升了以外幣計價的外債規模較大的新興市場經濟體債務違約風險。新興市場經濟體的外債占GDP比重自2011年以來顯著上升,2020年已達70%(見圖8)。回顧20世紀80年代的拉美國際債務危機與20世紀90年代后期的東亞債務危機,當時阿根廷、巴西等新興市場經濟體都積累了大規模外債,而資本流入逆轉和貨幣貶值的疊加效應則加速了債務危機的爆發。2020年疫情初期,這種情況再次出現,阿根廷政府向IMF及私募基金債權人申請債務重組,并宣布將延期償還到期美元債務100億美元。

與股票市場相比,債券市場和跨國銀行的資金流動更能反映出主權債務風險的上升。據筆者計算,2020年3月代表新興市場經濟體主權債溢價的EMBIG指數增長34.36%,顯示新興市場經濟體仍面臨較高的債券融資成本。為滿足流動性需求,新興市場經濟體官方部門又大量借入短期貸款。其短期外債風險依然較大,尤其是短期主權債違約風險或將進一步增加。

在全球金融開放背景下,跨境資本流動已成為全球中心國貨幣政策外溢的主要渠道,跨境資本流動頻繁并不可怕,但如何將跨境資本流動穩定在一定范圍內卻一直是新興市場經濟體面臨的重大挑戰。預計未來新興市場經濟體的跨境資本流入將呈現波動增長之勢。從長遠看,隨著世界對疫情防控的加強以及各國應對政策的完善,實體經濟有望加速恢復,屆時資本流動也將更加趨于穩定。

注:1.資本流入是指非居民對本國居民凈投資形成的資本流動,若當期凈投資為正,則表示資本流入,絕對值的增減表示流入規模的增減。同理,資本流出是指本國居民對非居民凈投資形成的資本流動,若當期凈投資為負,則表示資本流出,絕對值的增減表示流出規模的增減。

2.對于其他投資賬戶資本流動的分析,由于數據可得性,第二階段只包括2020年第二季度。

參考文獻

[1]?葛奇. 宏觀審慎管理政策和資本管制措施在新興市場經濟體跨境資本流出入管理中的應用及其效果——兼析中國在資本賬戶自由化過程中面臨的資本流動管理政策選擇[J]. 國際金融研究,2017(03):3-14.

[2] Bénétrix A. S,Lane P R,Shambaugh J C. International Currency Exposures, Valuation Effects and the Global Financial Crisis[J]. Journal of International Economics,2015(96):98–109.

[3]?Robin Brooks, Elina Ribakova, Sergi Lanau, Jonathan Fortun, Benjamin Hilgenstock. Capital Flows Report Sudden Stop in Emerging Markets[EB/OL]. https://www.iif.com/Portals/0/Files/content/2_IIF2020_April_CFR.pdf.

?◇?本文原載《債券》2021年1月刊

?◇?責任編輯:劉穎 ?鹿寧寧

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)