原標(biāo)題:中信銀行股價(jià)飄紅,年報(bào)披露分紅建議,業(yè)績表現(xiàn)究竟如何?

【環(huán)球網(wǎng) 記者 譚雅文】剛發(fā)布年報(bào),就迎來股價(jià)上漲。截至3月26日收盤,中信銀行收盤價(jià)5.39元/股,股價(jià)上漲1.89%。

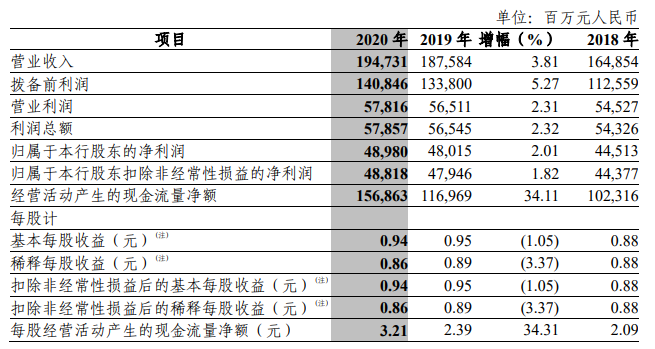

25日,中信銀行發(fā)布年報(bào),2020年該行實(shí)現(xiàn)營收1947.31億元,同比增長3.81%;實(shí)現(xiàn)歸屬于股東凈利潤489.8億元,同比增長 2.01%。董事會建議分派 2020 年度股息 124.29 億元,每 10 股現(xiàn)金分紅2.54元。

中信銀行執(zhí)行董事、行長方合英在年報(bào)中致辭稱,近年來持續(xù)推動業(yè)務(wù)結(jié)構(gòu)由“一體兩翼”向“三駕齊驅(qū)”轉(zhuǎn)變,將零售和金融市場板塊作為輕型發(fā)展的重要發(fā)力點(diǎn),對公、零售、金融市場“三大板塊”營業(yè)凈收入占比,已從三年前的 55.6%、34.7%、7.1%調(diào)整為 45.9%、40.9%、11.7%。

2020年,是中信銀行“新三年規(guī)劃”的收官之年,業(yè)務(wù)結(jié)構(gòu)轉(zhuǎn)型表現(xiàn)究竟如何?

零售業(yè)務(wù)規(guī)模上升私行客戶資產(chǎn)占八成

從年報(bào)來看,2020年,中信銀行零售銀行業(yè)務(wù)實(shí)現(xiàn)營業(yè)凈收入774.34億元,較上年增長12.52%,占營業(yè)凈收入的41.79%;零售銀行非利息凈收入211.48 億元,較上年增長10.79%,占非利息凈收入的 51.49%,較上年上升1.54個(gè)百分點(diǎn)。

具體來說,2020年,中信銀行個(gè)人客戶總數(shù)1.11億戶,較上年末增長 8.49%。資產(chǎn)端方面,個(gè)人貸款(不含信用卡)余額1.36萬億元,較上年末增長1877.72億元,增速15.94%。負(fù)債端,個(gè)人存款余額為8220.16億元,較上年末增加729.94億元,增幅9.75%。

存款業(yè)務(wù)上,私人銀行客戶仍占大頭。中信銀行在年報(bào)中稱,其私人銀行客戶數(shù)為5.11萬戶,較上年末增長22.06%,管理資產(chǎn)6803億元。

個(gè)貸不良余額增加57億信用卡不良率上升0.64%

個(gè)人客戶業(yè)務(wù)規(guī)模大增,資產(chǎn)質(zhì)量有何變化?

根據(jù)年報(bào),中信銀行個(gè)人貸款不良余額、不良率有所增加——個(gè)人貸款(不含信用卡)不良余額 92.17億元,較上年末增加30.14億元,不良率0.67%,較上年末增加0.14個(gè)百分點(diǎn)。

此外,信用卡不良貸款余額為115.61億元,不良率為2.38%,較上年末上升0.64個(gè)百分點(diǎn)。

總體來看,中信集團(tuán)不良貸款率是下降的,但是不良貸款余額增加。截至2020年12月31日,中信銀行不良貸款余額為734.52億元,較上年末增加73.35億元,增長11.09%;不良貸款率為1.64%,較上年末下降0.01個(gè)百分點(diǎn)。

根據(jù)年報(bào),中信集團(tuán)貸款及墊款總額同比增長11.89%。如此來看,使其保持不良貸款率持續(xù)下降。

公布新發(fā)展規(guī)劃預(yù)計(jì)2021年資產(chǎn)增速9%

值得注意的是,在中信銀行年報(bào)中,公布了2021--2023年發(fā)展規(guī)劃。提出,“一改二轉(zhuǎn)三攻堅(jiān)”,從運(yùn)行機(jī)制、績效考核等方面構(gòu)建有效激發(fā)隊(duì)伍的管理機(jī)制,向數(shù)字化轉(zhuǎn)型和輕資本轉(zhuǎn)型。

中信銀行在年報(bào)中指出,2021年全年資產(chǎn)增速預(yù)計(jì)9%左右。

不過,2021年,銀行業(yè)在一些盈利指標(biāo)上仍面臨壓力。根據(jù)年報(bào),2020年,中信集團(tuán)凈息差為2.26%,比上年下降19個(gè)BPs。

該公司解釋稱,凈息差的下降主要有三方面的原因:一是2020年以來,讓利實(shí)體經(jīng)濟(jì),貸款利率趨勢性下行。二是受疫情沖擊,收益率相對較高的信用卡貸款投放放緩,高收益資產(chǎn)占比下降。三是主動調(diào)整了大類資產(chǎn)配置策略,加大了同業(yè)及投資類業(yè)務(wù)比重。

中信銀行在年報(bào)中預(yù)計(jì),2021年銀行凈息差仍面臨下行壓力。

責(zé)任編輯:潘翹楚

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)