文/新浪財經意見領袖專欄作家 洪灝

摘要:成長型股票相對于價值型股票的空前強勢直到2020年6月開始有所回落。在2020年11月底價值真正開始王者歸來之時,市場幾乎沒有注意到成長型股票相對強勢的逆轉。這種建立在信貸擴張、線性外推的增長預期和人類貪婪的基礎上的成長型股票強勢,同時在極低成本的互聯網經紀商提供了充分便利的條件下,最終形成了一個成長型股票泡沫。用“新冠泡沫”來形容這個市場情況并不為過。中美市場皆如此。去年6月,當我們發布2020下半年展望《潛龍欲用》時,我們率先提示了即將出現的價值板塊輪動。在我們去年11月發表的2021年展望《價值王者歸來》中,我們推薦了價值股、大宗商品和比特幣,并提出了新興市場、中國A股和港股是長期機會。

當下,成長型泡沫受到不斷上升的債券收益率和波動性的威脅,并開始快速收斂。短期內,繼續成長型投資實際上是在線性外推新冠疫情期間的增長形勢。因此,這樣的思考才是真正缺乏想象力的,而想象力則是長期成長型投資所必需的因素。說白了,這種思考方法簡直就是悲觀主義,因為它預測新冠疫情期間的增長模式將永遠持續下去。

全球經濟正在復蘇。由于中國出口已成為之前停擺了的美國經濟更為重要的輸入,中美經濟周期比以往任何時候都更加緊密地交織在一起。大宗商品的強勢預示著中國未來幾個月上游通脹的壓力,很可能會反映在美國債券收益率和波動性的上升。成長型股票是長久期資產,因此對收益率和波動性的上升非常敏感。簡單地說,不斷上升的收益率壓低了增長倍數,而不斷加劇的波動性則讓人們更急于從成長型股票的顯著收益中獲利了結。資金應繼續輪動到相對安全的價值股。

周期性和大宗商品的整體強勢正在全面展開。一個令人頭疼的問題是,在復蘇的下一階段,錢應該往哪里投?雖然周期性板塊和大宗商品的定義是絕對的,但價值板塊的定義卻是相對的。在當前的這種情況下,我們可以用低估值來暫時代替價值。或者說,現在的“價值投資”類似于“估值投資”。周期性價值和非周期性價值都在修復其弱勢,但仍低于長期平均水平。周期性成長和非周期性成長的情況正好相反。在消費、工業、金融和電信等周期性和非周期性價值股里,估值仍將進一步修復。

盡管如此,地緣政治風險也在上升。最近的高層對話里,雙方鋒芒相對,并實施了新的制裁。這些風險將在短期內拖累市場。在中國經濟繼續修復時,中國的存準率不太可能大幅降低。而中國的信貸擴張受到房地產泡沫的牽制將開始放緩。從歷史上看,人民幣走軟與經濟、地緣政治風險大體同步,就像2008年和2018年那樣。以市值與GDP之比衡量的估值的變化表明,指數漲幅受限。因此,我們繼續認為,機會更多在于價值板塊的輪動,而不是整體絕對指數水平。當然,我們也必須強調,中國長期的投資價值,并不是短期里的債券、匯率、大宗商品和股市的價格波動可以表達的。

全球經濟復蘇

復蘇已然到來。本輪經濟復蘇短期內很可能會持續,并且復蘇力度很可能在近期超過市場預期,除非新冠疫情反復,加劇經濟前景的不確定性。

為了展示中國貨幣政策周期的所處階段,我們比較了中國的存準率與螺紋鋼現貨價格的同比變化(圖表1)。這兩個變量是密切相關的。存準率的同比變化正趨于平穩,表明以存準為代理指標的貨幣寬松階段已基本結束。如果中國因對貨幣寬松和信貸擴張的自我約束導致經濟降溫,那么存款準備金率將被再次下調。但是,這并不是我們的基準情形。我們認為,存準率在未來一段時間內都不太可能有所變動,這與2013年至2014年,以及2017年至2018年初貨幣政策周期運行規律類似。在現階段,降準將被市場視為經濟疲軟的信號,反而會引發市場對周期性資產的拋售。

圖表 1: 螺紋鋼價格和存準率走勢顯示經濟復蘇,大宗商品強勢處于高位

資料來源:彭博,交銀國際預測

圖表 2: 美國消費者預期的領先成分、收益率曲線和標普500均反映經濟復蘇

資料來源:彭博,交銀國際預測

與此同時,美國經濟也在復蘇。我們比較了美國消費者預期中的領先成分、美國國債收益率曲線,以及標普500指數的表現。這些重要而可靠的經濟領先指標同時顯示著經濟的強勁復蘇(圖表2)。我們的歐洲指標也指向了同樣的方向(歐洲圖表本文沒有展示)。在新冠疫情得到控制的基準情形中,世界上最大的幾個經濟體在同步復蘇,而且復蘇的力度將變得越來越強勁。

中美經濟的交錯聯動

中美經濟的聯系非常緊密,以至于許多主要的經濟變量都高度相關。在我們看來,實際上真正需要分析的經濟周期只有一個。2018年9月3日,我們發表了一篇開創性的研究論文《中美周期的沖突》,探討了中美的經濟周期,以及這些周期如何相互交織影響市場。我們用量化的方法驗證了兩國3年左右的經濟短周期的運行和影響,并且論證了中國經濟周期如何引領美國,以及這些短期周期如何互相嵌套形成中周期和長周期。

中美經濟周期的聯動將持續,關鍵的經濟變量也將繼續高度相關。我們認為,鑒于兩國對疫情截然不同的管理方式,中國出口已然成為對美國經濟更加重要的輸入力量。因此,這兩個最大的經濟體的經濟周期現在必然更加緊密地交織在一起。因此,中國的通脹前景將繼續對美國國債收益率產生顯著的影響;而長期以來一直是全球無風險基準利率的美國國債收益率,也將反過來影響著中國的股市。事實上,我們可以從下面的圖表中看到這些經濟變量是如何緊密的聯系在一起(圖表3)。

圖表3: 中美經濟周期緊密交織;所有關鍵的經濟變量高度相關

資料來源:彭博,交銀國際預測

價值正在王者歸來

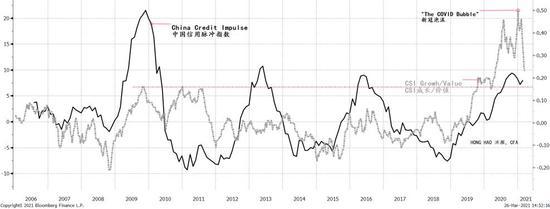

為了了解中國信貸周期的所處階段,我們將中國的信貸狀況與成長股對價值股的相對表現進行比較(圖表4)。我們可以看到信貸擴張推動成長股相對價值股走強,反之亦然。我們注意到,成長股的強勢始于2019年,當時中國的經濟周期正開始從中美貿易戰的谷底修復。但在2020年,隨著信貸持續擴張和新冠疫情的蔓延,成長股的相對表現達到了前所未有的強勢水平。

疫情很可能改變了市場對成長股的看法,其中許多成長股是互聯網平臺公司。畢竟,這些公司面對新冠疫情肆虐時,展現出了良好的盈利韌性。強勁的盈利能力、持續的信貸擴張以及疫情期間不斷變化的預期,是在成長股中滋生“新冠泡沫”的必要條件。但我們要提醒大家,不要再線性外推這種在一個非常時期的成長性。

后疫情時代,經濟停止萎縮、持續復蘇。在一個持續增長的經濟環境中,成長股的相對強勢將趨弱。換句話說,在經濟擴張階段,成長股不再從價值股中搶占市場份額。現在看來,情況確實如此(圖表4),成長股毫無疑問會繼續成長——不要誤解我們對于成長作為一個投資策略關鍵長期因子的看法,但它們估值中蘊含的不合理的增長預期很可能會減弱—— 一如當下,“新冠泡沫”正在萎縮。

圖表 4: 信貸擴張推升成長對價值的相對強勢到了一個前所未有的高度

資料來源:彭博,交銀國際預測

在美國市場,我們的量化分析也驗證了一個類似的“新冠泡沫”——成長股對價值股的相對強勢程度遠遠高于歷史水平。但是,隨著疫苗接種計劃的推廣,現在成長對價值的相對強勢正在逆轉(圖表5)。

正如我們在上面的圖表中展示的中國PPI周期、大宗商品強勢與美國十年期國債收益率之間的關系,中國PPI在近期很可能會進一步走高。與此同時,美國十年期國債收益率也會同步上升。因此,美國債券的波動性在未來幾個月很可能會加劇。

從圖表5中我們可以看到,債券市場波動率與成長股的相對強勢呈負相關。成長股本質上是長久期資產,其高昂的估值也證明了這一點。直觀地說,在一個穩定的環境中,投資者更容易將成長性線性地推斷無限的遠期。因此,債券市場波動率上升,將對長久期資產(如成長股)的估值構成壓力。

圖表 5: 債券波動率上升將壓縮成長股估值,進一步減弱其相對強勢

資料來源:彭博,交銀國際預測

我們可以進一步看到,周期性板塊的表現已隨著經濟復蘇的遠遠跑贏了市場 (圖表6)。事實上,周期性板塊的強勁表現很可能已令市場公司驚訝。當我們在2021年展望(《展望2021:價值王者歸來》)中首次預測周期性股票將強勢歸來時,大多數人都覺得難以置信。但現在周期性板塊的崛起已逐漸成為市場共識,并且,它們的強勁表現似乎已經比較充分地反映了經濟的復蘇前景。那么,在經濟復蘇的下一階段,市場還有哪些其他的投資機會呢?

圖表 6: 隨著經濟復蘇,周期性板塊已經大幅跑贏

資料來源:彭博,交銀國際預測

我們可以進一步將價值和成長分為周期性價值/成長和非周期性價值/成長。我們可以發現,盡管周期性成長和非周期性成長已經跑贏,但是它們的強勢正在衰退。與此同時,周期性價值和非周期性價值正在從往日的頹勢中逐漸修復(圖表7)。這些觀察結果與前文的圖表5和圖表6一致。

也就是說,即使價值正在王者歸來,但其上漲動能仍可以進一步增強。然而,成長股的強勢正在衰減。因此,價值股,無論是周期性的還是非周期性的,都將繼續作為下一階段經濟復蘇的最佳投資選擇。

圖表7: 周期和非周期價值板塊走強,周期和非周期成長板塊趨弱

資料來源:彭博,交銀國際預測

地緣政治風險擾動市場

最近在阿拉斯加舉行的高層對話中,雙方火花四射的激烈言辭凸顯了這兩大經濟強國之間的微妙關系。地緣政治風險很高,從歷史上看,人民幣一直是此類風險有效的代理指標。我們可以看到,每次人民幣貶值都伴隨著政治或經濟風險的加劇,比如2008年金融危機期間,以及2018年中美貿易戰期間(圖表8)。

此外,中美債券收益率差往往是人民幣貶值的先行信號,目前這一利差正在迅速收窄。在人民幣貶值的同時,上證綜指往往同步走弱。當然,貨幣、債券收益率和股市的走勢是經濟或地緣政治風險中羸弱的經濟基本面的反映。但是,目前的經濟復蘇很可能會在一定程度上抵消這些不利的因素的影響。

圖表 8: 地緣政治風險較高,中美債券收益率差收窄,預示人民幣貶值壓力

資料來源:彭博,交銀國際預測

總體而言,市場回報率相對于經濟增長已達到歷史高位。總市值與GDP比率的同比變化歷史上往往在7%左右見頂(圖表9)。而歷史上當這一比率突破7%時,要么對應著2007年和2015年的泡沫時期,要么是在2009年的經濟復蘇階段。即使在2009年8月初之后,總市值與 GDP比率的同比變化超過了7%,上證綜指也不再續創新高。在隨后的幾個月里,上證橫盤震蕩,直到2010年中國央行開始收緊貨幣政策后又開始下跌。因此,我們繼續認為市場的機會在于價值輪動,或者說是市場內部結構的變化,而不是指數的絕對水平。

圖表 9: 市場回報率、估值變化已達到歷史高位

資料來源:彭博,交銀國際預測

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。