原標題:登陸A股遭瘋搶的重慶銀行 其實還有這兩個不得不注意的“大雷”

來源:消金界

2月5日,重慶銀行登陸A股,成為2021年首家上市銀行。

早在2007年,重慶銀行就已經提交了A股上市申請,可直到2013年,在港交所掛牌上市,成為首家登陸H股的內地城商行,重慶銀行都沒能在A股掛牌。

與漫長的A股上市之路對比明顯的是,在申購階段,投資者就用“真金白銀”表達了對重慶銀行的追捧,開盤后更是直線拉升漲停。

重慶銀行為何遭瘋搶?火爆的背后又有哪些不得不注意的“雷”呢?

為何遭瘋搶?

A股投資者對重慶銀行的熱情從申購階段就已經爆棚。

根據上交所披露的數據,重慶銀行網上發行初步有效申購戶數為1477.48萬,有效申購股數為2804.15億股,有效申購倍數高達2690.21倍,初步中簽率僅為0.037%。

而在上市當天,重慶銀行開盤即漲停,股價較發行價上漲44%,午間收盤時,漲停板上封單超17萬手。

重慶銀行的經營數據,或許可以解釋投資者的這種熱情。

作為盈利的主要來源,2020年上半年,重慶銀行利息凈收入占營業收入的79.13%。

2020年上半年,重慶銀行的凈息差為2.13%,2017年、2018年、2019年分別為1.89%、1.78、2.03%。

重慶銀行凈息差不斷增長,代表其盈利能力在提升。

營業收入方面,2020年前9個月,重慶銀行的營業收入為98.87億元,同比增長12.57%,凈利潤為40.06億元,同比增長5.13%。

預計2020年全年,營業收入約為126.09億元至139.17億元,同比增長幅度約為5.53%至16.48%。歸屬于股東的凈利潤約為43.37億元至46.09億元,同比增長幅度約為3.08%至9.55%。

資產質量方面,截至2020年6月底,重慶銀行不良貸款率為1.24%,2017年、2018年、2019年分別為1.35%、1.36%、1.27%。不良貸款率較低,整體成波動下降的趨勢。

這樣看,重慶銀行確實有讓投資者看好的理由——不斷提升的盈利能力、穩定的營業收入增速預期,以及較低的不良貸款率。

兩個大“雷”

但值得投資者注意的是,重慶銀行還有兩個大“雷”,而從目前的情況看,這兩個雷爆掉的概率越來越大。

消金界注意到,正在進行破產重組的力帆集團和隆鑫集團都是重慶銀行的大客戶。

截至2019年底,作為重慶本地的大型民營企業,力帆集團和隆鑫集團在重慶銀行的貸款余額分別為17.43億元和11.54億元。

兩個企業都已經成立了債權人委員會進行融資紓困,而在2020年6年,力帆集團發布公告宣布申請進入破產程序。

目前,重慶銀行仍將兩家企業的貸款五級分類維持正常。但已經對兩家企業貸款的風險敞口進行了足額撥備,綜合計提比例分別為38.92%和29.56%。

2020年8月11日,法院受理了力帆的破產重整的申請,重慶銀行在2020年6月末就將力帆的貸款減值準備綜合計提比例增加至41.00%。

而考慮疫情影響及重組方案的推進,重慶銀行對隆鑫集團的貸款減值準備綜合計提比例增加至50.11%。

重慶銀行對兩家企業的貸款減值準備計提水平已經比較高,這雖然是準備充分的體現,但也代表重整失敗的可能性在增加。

如果后續兩家企業重整失敗,將成為重慶銀行的兩筆大額的不良貸款,總額高達28.97億元,而2020年前9個月,重慶銀行扣除非經常性損益后歸屬于股東的凈利潤為38.65億元。

不良貸款集中在個人經營貸款

重慶銀行此次發行募集的資金,將全部用于充實核心一級資本,提高資本充足率,在一定程度上增強了抵御風險的能力,一旦風險暴露,影響利潤但不至于影響核心監管指標。

而從部分主營業務來看,重慶銀行提升的空間還很大。

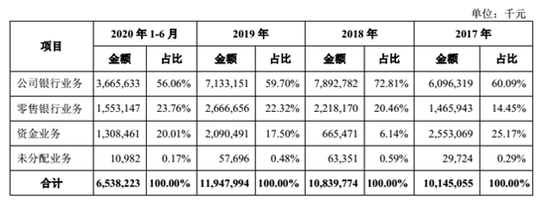

截至2020年6月,重慶銀行公司銀行業務占比為56.06%,而其中,小微企業貸占比較高,截至2020年6月30日,小微企業貸占公司貸款的41.92%。

重慶銀行零售銀行業務的占比并不高,截至2020年6月,占比為23.76%。

零售貸款方面,截至2020年6月、2019年12月、2018年12月、2017年12月底,重慶銀行的零售貸款分別為922.91億元、907.80億元、687.75億元和626.24億元,分別占重慶銀行貸款的35.04%、36.93%、32.56%和35.34%。零售不良貸款分別為10.41億元、8.84億元、8.55億元和7.11億元,零售不良貸款率分別為1.13%、0.97%、1.24%和1.14%。

可以看到,在城商行中,重慶銀行無論是零售業務整體占比,還是零售貸款占比,都不算高,還有很大的上升空間。

個人消費貸方面,截至2020年6月、2019年12月、2018年12月、2017年12月底,重慶銀行的個人消費貸款分別為357.08億元、411.73億元、312.00億元和300.25億元,分別占個人貸款的38.68%、45.35%、45.37%和47.94%。

重慶銀行的個人消費貸產品主要包括“薪e貸”、“捷e貸”、“幸福貸”、“長江卡循環貸款”、個人汽車消費貸款、個人綜合消費貸款及聯合運營貸款等,產品體系比較完善。

而近來各家銀行都在大力推廣的個人經營貸,在重慶銀行個人貸款中占比也不低,產品覆蓋也比較廣。

截至2020年6月、2019年12月、2018年12月、2017年12月,重慶銀行的個人經營性貸款分別為182.60億元、 161.93億元、 122.43億元和111.71億元,分別占個人貸款的19.79%、 17.84%、17.80%和17.84%。

但值得注意的是,重慶銀行的零售不良貸款主要集中在個人經營貸款,個人經營貸款主體主要為批發和零售業、制造業和建筑業等微型低端個體工商戶,抗風險能力較差,這也是一個不容忽視的風險點。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)