來源:行長要參

潘曉波

營收利潤雙增長背后,杭州銀行三季報也暴露出諸多問題,例如資產充足率嚴重不足,制約著資產規模的進一步擴張、中間業務發展不充分、收入結構有待進一步優化等等。

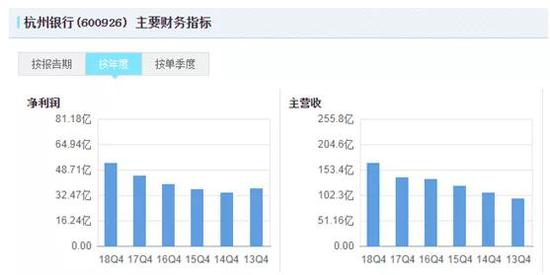

近日,杭州銀行公布三季度業績報告,據披露的數據顯示,在報告期內該行經營效益實現雙位數增長,其中實現營業收入160.47億元,同比增長25.85%,凈利潤53.06億元,同比上升20.26%,

盡管成績較為亮眼,但是同時該行的三季報也暴露出諸多問題,例如資產充足率嚴重不足,制約著資產規模的進一步擴張、中間業務發展不充分、收入結構有待進一步優化等等。另外從資產質量方面來看,雖然杭州銀行的不良貸款率呈現下降趨勢,但是該行的關注貸款率、逾期貸款率和對公貸款不良率都出現了明顯上升,這也為未來不良貸款率的上升埋下了隱患。

資本充足率和中間業務下滑成攔路虎

地處經濟發達的浙江,杭州銀行擁有天然的地理優勢,自2016年上市以來,該行營業收入和凈利潤連續上漲。同時該行的資產規模也不斷擴張。2016、2017、2018年末的總資產規模分別為7204億、8330億、9211億元。

不過,另一邊杭州銀行的資產充足率卻一直徘徊在監管線,制約著資產規模的進一步擴張。

自2016年上市后,杭州銀行資本充足率在2017年底達到14.3%的高點,隨后則一路下滑,2019年三季度降低至13.65%(監管標準為不低于10.5%),核心一級資本充足率為8.09%(監管標準為不低于7.5%),可以看出杭州銀行面臨的資本約束已經比較緊張了,大規模擴張受到約束,資本補充的需求很迫切。

其實,為了補足資本充足率,杭州銀行也是想盡了辦法。9月10日晚間杭州銀行發布公告稱,公司近日收到浙江銀保監局批復,原則同意公司的非公開發行A股股票方案。

根據此前股東大會通過的方案,此次杭州銀行擬向紅獅集團、杭州市財政局、蘇高科及蘇州高新4名發行對象,非公開發行A股股票的數量不超過8億股,募集資金總額不超過人民幣72億元,扣除相關發行費用后將全部用于補充公司核心一級資本。

甚至在更早的5月份,杭州銀行已經發行完畢100億元的二級資本債券,票面利率達到了4.6%,利率上水平并不低。杭州銀行應付債券的成本率從2017年的3.91%上升至2018年的4.55%,此次二級資本債的4.6%則進一步拉升了債券融資的成本。高成本的債券融資也體現了杭州銀行對提高資本充足率的強烈愿望。

但是,這種補充資本充足率規模擴張進而實現盈利的模式受到了麥肯錫的指責。11月7日,麥肯錫發布《中國Top40家銀行價值創造排行榜(2019)——新一代價值銀行:精細化、專業化、數字化和敏捷化》,這是麥肯錫連續第四年發布中國銀行業價值創造主題報告。

麥肯錫全球副董事合伙人郭凱元表示,經濟利潤高低與銀行資產規模并不一定相關。但是經濟利潤較高的銀行,往往凈息差、凈利差和中收創造能力較高,成本控制和風險管理能力較強,同時資本耗用相對較低。

“銀行的資產規模與經濟利潤不一定成正比的根本原因是,部分國內銀行以消耗資本為代價進行跑馬圈地式擴張,并未真正創造經濟價值。我們比較了經濟利潤較高的銀行與經濟利潤較低的銀行在部分關鍵指標上的表現,發現后者往往凈息差、凈利差和中收創造能力較低,成本控制和風險管理能力較差,同時資產耗用相對較高。這些因素對于銀行實現價值創造起到了關鍵作用。”郭凱元稱。

2018年40家銀行中,27家銀行經濟利潤為正值,3家銀行未創造經濟利潤。經濟利潤排名前5位的分別是工商銀行、建設銀行、農業銀行、中國銀行和招商銀行;排名后5位的分別是廣發銀行、中信銀行、中原銀行、盛京銀行和杭州銀行。

與此同時,杭州銀行也暴露出中間業務收入的短板。2016年末,該行手續費及傭金凈收入營業收入占比為15.02%,2018年則降至6.94%。對于這種情況,杭州銀行也努力改善中間業務的情況,在今年上半年也有所好轉。2019年半年報顯示,該行手續費及傭金凈收入為6.59億元,同比增長37.41%,大幅低于營業收入26.64%的增速。整個中間業務收入同比增幅 45.43%,占比同比提高 1.05 個百分點,收入結構有所優化。

雖然杭州銀行中間業務初步改善,但是占營業收入的比重還是較低。2019年上半年,杭州銀行中間業務收入占營業收入的比重僅為7.73%,中間業務的發展也任重道遠。

不良貸款率下降至1.35%暗藏玄機

那么,資產規模不斷擴張的杭州銀行資產質量怎么樣呢?

總體來說,杭州銀行不良貸款率呈現出下降的趨勢,從2016年末(上市年份)的1.62%持續下降至2019年三季度末的1.35%。

值得注意的是,雖然杭州銀行總的不良貸款率下降了,但是對公貸款不良率、關注貸款率和逾期貸款和都出現了明顯上升。

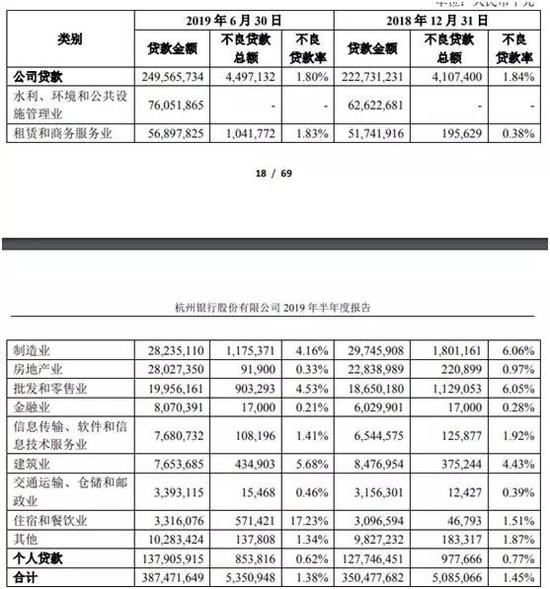

2019年上半年杭州銀行公司貸款的不良率是1.8%,雖然相對于2018年末的1.84%有稍微所下降,但是明顯高于2017年末的1.49%,更是大幅高于2016年末的0.93%。這是一個值得注意的現象,從內部來看說明對公信貸的質量在持續惡化。

在貿易沖突的背景下,市場面臨一些不確定性。部分依賴進出口的產品,如汽車、農產品、飛機、機械及電子產品可能會受到影響。因此,在相應行業,銀行可能會面臨貸款風險不確定性,具體包括信息業、制造業、交通業、批發和零售業及農林漁牧業。不良貸款率高的正是這些行業,如制造業的不良貸款率為6.06%,批發和零售業的不良貸款率為6.06%。

相對于公司貸款高不良貸款率,個人貸款的不良率僅為0.77%,這也是杭州銀行壓縮對公信貸,加大個人信貸的原因之一。

2018年末杭州銀行貸款總額是350億元左右,對公信貸約223億元,占比在64%左右。個人貸款為127億元,占比在37%左右。2019年三季度。貸款總額是402億元。公司貸款為250億元,占比為62%。個人貸款為152億元,占比為38%左右。可見杭州銀行也加大了風險相對較低的個人貸款的投放比重,雖然公司貸款總額在增加,但是占比已然在下降。

除了對公貸款,關注貸款率和逾期貸款率也有所上升。2019年三季度,杭州銀行關注貸款率環比上升23 BP至1.34%,2019年上半年逾期貸款率較18年末上升1 BP至1.2%,關注貸款率和逾期貸款率都有所上升,成為未來杭州銀行資產質量的隱憂。

總體上看,杭州銀行在規模擴張和中間業務初步改善基礎上,營業額和凈利潤實現快速增長,但是面臨著資本充足率不足和中間業務收入占比較低的制約。從資產質量上看,關注貸款率、逾期貸款率上升,或成為未來杭州銀行資產質量的隱憂。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)