【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

來源:輕金融

有人歡喜有人憂。

當四大行的不良率,在2018年都出現不同程度的下降時,仍有部分上市的中小銀行(包括A股和H股)的不良率,出現較大幅度的上升。

而不少中小銀行的不良率上升趨勢,已經持續了多年,卻仍未有好轉。輕金融統計發現,一共有5家中小銀行,連續5年,每一年的不良率都在持續上升。

這5家銀行都有誰呢?

按2018年不良率高低排列,它們分別是:鄭州銀行(2.47%)、華夏銀行( 1.85%)、民生銀行(1.76%)、天津銀行(1.65%)、重慶銀行(1.36%)。有2家是股份行,3家是城商行。

一、鄭州銀行

不良率大幅“跳漲”!

不良率大幅“跳漲”!從上圖不難看出,作為首家A+H股上市的城商行,鄭州銀行的不良率在2018年大幅飆升了0.97個百分點,從年初的1.5%上升到年末的2.47%。鄭州銀行還是目前上市銀行中不良率最高的銀行,也是少有凈利潤出現大幅下滑的銀行(2018年凈利潤下降了28%)。

與此同時,2018年末鄭州銀行的撥備覆蓋率只有154.84,相比年初下降了53個百分點。

發生了什么?

對不良率上升原因,鄭州銀行的解釋,是“受區域環境制約、信用體系不健全等因素影響,同時根據監管要求將逾期90天以上貸款全部納入不良貸款,不良貸款總額與不良貸款率上升。”

按產品類型劃分的貸款及不良貸款情況

從產品類型劃分的不良貸款來看,鄭州銀行2018年對公和零售貸款不良率全線上升:公司貸款(不含票據貼現)不良率上升至2.94%,較上年上升1.19個百分點;個人貸款不良率上升至1.74%,較上年上升0.84個百分點。

具體來看,2018年鄭州銀行個人經營性貸款不良率從1.75%上升到了3%;個人消費貸不良率從0.83%上升到了2.38%;購車貸款不良率從0.18%上升到了3.18%。

按行業劃分的貸款及不良貸款情況

鄭州銀行公司貸款的不良貸款主要集中在(1)制造業、(2)住宿和餐飲業、(3)批發和零售業以及(4) 農、林、牧、漁業,不良貸款率分別為13.27%、3.39%、2.49%、5.24%。

尤其值得指出的是,2018年鄭州銀行制造業不良率出現翻倍,且上升到了兩位數。

隨著鄭州銀行加大計提力度和不良確認嚴格度,未來不良率會不會好轉呢?

二、華夏銀行

2018年12月,華夏銀行定增遇阻,遭證監會十連問:高達261億元的“90天以上逾期貸款”,為何沒計入不良貸款?彼時,華夏銀行“逾期90天以上貸款未劃歸為不良貸款的金額達261.57億元,占貸款總額的1.66%”。

隨著年報公布,華夏銀行資產質量仍然存在壓力。2018年末,華夏銀行不良貸款余額為298.09 億元,比上年末增加 52.12 億元;不良貸款率 1.85%,比上年末上升 0.09 個百分點。

從不良貸款行業分布來看,不良貸款主要集中在批發和零售業、制造業、采礦業,不良貸款率分別為 5.64%、4.56%、4.51%,分別較上年末上升 0.66、 0.65、1.12 個百分點。

不良貸款地區分布中,華北及東北地區不良貸款率為 2.37%,較上年末上升 0.49 個百分點,華南及華中、華東、西部地區不良貸款率分別為 1.72%、 1.42%和 1.38%,分別較上年末下降 0.27、0.09 和 0.19 個百分點。

中金公司認為,華夏銀行不良逾期偏離度仍然待修復。不良/逾期90 天以上貸款提升18ppt至68%,但仍明顯低于100%,待2019 年進一步清理修復。

三、民生銀行

2018年,民生銀行加大不良貸款專業化處置力度,核銷轉讓不良資產消耗撥備高達584.21億元。不過,不良貸款總額仍有538.66億元,比上年末增長59.77億元,增幅12.48%;不良貸款率1.76%,比上年末上升0.05個百分點。

同時,撥備覆蓋率134.05%,比上年末下降了21.56個百分點;貸款撥備率2.36%,比上年末下降0.30個百分點。

從不良貸款行業集中度來看,2018年民生銀行制造業、批發和零售業的不良貸款占比都出現下降,不過金融業、建筑業、房地產業的不良貸款上升較為明顯。

從不良貸款區域來看,民生銀行在華東地區的不良貸款下降明顯,其他地區都出現上升。

不過,隨著核銷力度不斷加大,民生銀行的不良貸款在慢慢出清,逾期貸款連降三年。

四、天津銀行

2018年末,天津銀行的不良貸款為47億元,較前一年增加人民幣9.94億元,不良貸款率為1.64%,上升0.14個百分點,天津銀行稱,不良率上升主要由于將逾期90天以上貸款計入不良資產。

按行業劃分的不良公司貸款分布情況

天津銀行的不良公司貸款主要包括來自制造業及批發和零售業。

其中,制造業不良率從2.56%上升到了5.41%;批發和零售業不良貸款率從3.61%上升到了4.74%;采礦業不良貸款率,則從6.74%上升到了49.92%。

太恐怖了,這意味著天津銀行在采礦業的貸款,一半都形成了不良。

按地域劃分的不良貸款分布情況

從不良貸款地域來看,2018年,天津銀行在山東地區的不良率翻倍;在天津和河北的不良率也有所上升;在上海地區的不良率在明顯下降。

五、重慶銀行

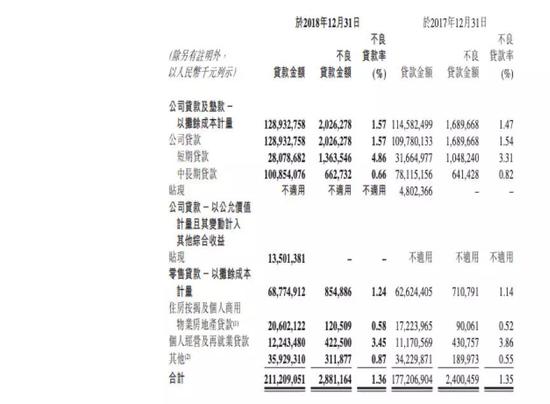

2018年末,重慶銀行的不良貸款余額為28.81億元,較上年末增長4.81億元;不良貸款率為1.36%,較上年末上升0.01個百分點。

具體來看,2018年重慶銀行公司類不良貸款余額為20.26億元,較上年末增加3.37億元,不良貸款率較上年末上升0.03個百分點至1.57%;零售類不良貸款余額為8.55億元,較上年末增加1.44億元,不良貸款率較上年末上升0.10個百分點至1.24%。

不難看出,無論是公司類還是零售類,不良貸款都出現雙升,不過好的現象在出現。重慶銀行逾期90天以上的貸款占比和余額出現雙降,撥備覆蓋率也有比較大的提升。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:賈振飛 2031864307

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)