文/專欄作家 薛洪言

金融與場景的融合仍在加速,可只有平衡三方利益,這事才靠譜可行,否則,一個雷接一個雷,沒有盡頭。這一次,金融服務費被視作套路貸的幫兇,千夫所指;下一次,消費貸款會不會被視作“鬼蘋果”,人人敬而遠之呢?

西安奔馳女車主維權事件,作為新聞熱點,已經過去了;作為消費金融行業事件,才剛剛開始。群情激昂、熱情耗盡后,遺留了很多未解問題,如:

購車場景中金融服務費,為何沒有被取締?

退還金融服務費,為何最后只是個案?

消費金融屢陷“套路”風波,有沒有深層次原因?

消費金融信譽受損,有沒有補救之策?

……

個案不可怕,可怕的是個案背后彼此關聯。一些問題不深究,更大的危機還會襲來。

周瑜打黃蓋

風起于青萍之末。

在維權事件中,奔馳女車主不斷質問,所有貸款手續都是自己跑的,4S店有什么臉收金融服務費?

很多網友拿自己的經歷附和,即便4S店幫忙辦理貸款手續,就那點工作量,憑什么收費1.5萬元?

推而廣之,讓我們忿忿不平的例子還有很多。

比如房地產中介,不就在住房買賣過程中出了點力嗎,憑什么收費大幾萬?

又或者,中介業務員小王不過帶著租客去房間轉了一圈,憑什么要收一個月的房租作為回報?

更甚者,明星們不過在鏡頭面前擺幾個Pose,代言費為何動輒上百萬?

這些問題,涉及最基礎的一條經濟學問題,即價格是由什么決定的?

經濟學認為,一樣東西的價格,不是由價值決定的,是由供給和需求的相對關系——稀缺性決定的。

空氣和水,對生命的價值最大,卻是免費的;鉆石有什么用呢,竟然貴得離譜。空氣和水無處不在,接近無限供給;鉆石的供給太少,所以很貴。

站在經濟學角度看,不提供服務卻收金融服務費,為何能成為4S店的購車潛規則呢?

因為在4S店獲取的貸款足夠便宜,加上高額服務費,依舊“不吃虧”,理性的購車人愿意買單。

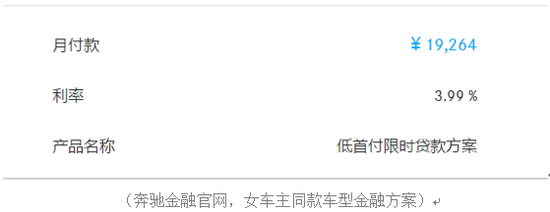

以涉事的奔馳汽車金融服務為例,貸款期限24個月,年利率只有3.99%。女車主購車款63.38萬元,首付三成,貸款本金44.366萬元,兩年利息成本共計1.87萬元。

即便加上所謂的金融服務費12575元,合計貸款成本3.1萬元,折合年利率6.6%,與市場同類產品比,還是很誘人。

來看看市場一般收費水平。據易鑫集團年報披露,2018年汽車融資租賃平均收益率為11.7%,近三年來基本持平。

為了促進汽車銷售,汽車金融公司貼息甚至零費率做貸款,定價遠低于市場平均水平,即便疊加4S店的不合理收費,綜合成本依然有很大的市場競爭力,甚至低于信托產品理財收益率。

舉個不恰當的例子,以6.6%的綜合成本貸款買車,用省下來的購車款買入8%的信托理財,每年賺1.4%的利差,何樂而不為?

所以,很多人明明有能力支付全款,明明知道4S店的收費有貓膩,對4S店銷售人員拋過來的分期購車橄欖枝,依然不會拒絕。

周瑜打黃蓋,一個愿打,一個愿挨。這是4S店敢于亂收費的底氣。

不過,這是經濟賬,不是法律賬。

別讓維權爛尾

從消費者保護的角度,只要亂收費(收費標準不透明或強制捆綁收費),就是違規行為,經濟學層面的合理性,不能作為法律層面免責的理由。

不過,在支持購車人后續維權上,市場監督機構顯得理性克制,并未趁著輿論熱度來個一刀切。

女車主很快與4S店和解,其他奔馳車主要求同樣的主張時,卻遭到拒絕。陜西省市場監督管理局官方投訴熱線最新反饋是:“您有當時購買的相關票據,可以來電投訴,我們會進行登記,但具體怎樣解決是由工商所進行調解和處理。”

為何沒有趁機取締飽受爭議的所謂“金融服務費”呢?

市場中有人分析道:4S店只是收費高,但并未違規,不便處理。

事實并非如此。

如果只是定價高,不涉及強買強賣、不涉及蓄意欺詐,那是市場行為,不算違規。可進一步調查發現,西安奔馳事件金融服務費背后還有新名堂。

1.26萬,是一筆過橋費,奔馳金融作為放貸機構,下款約要一周時間,期間第三方公司幫忙墊資。

繼而,再追問三個問題:

(1)墊資過橋是否有必要?沒必要。如果可以節約1.26萬,我想,絕大多數購車人都愿意再等一星期,等汽車金融公司放款后再去提車。在購車人不知情的背景下,來個捆綁式墊資,侵害了購車人的知情權和選擇權。

(2)墊資機構有沒有放貸資質?沒有。

(3)定價是否合理?不合理。墊資44.366萬元,7天,收費1.26萬,年化利率高達148%,硬要定個性,倒有點714高炮的影子了。

僅就這三條就可以看出,這筆墊資費收得莫名其妙,全部退還的主張應當得到支持。

涉事的4S店面臨退費問題,對整個汽車經銷商行業來講,還要認真梳理收費項目,讓上帝的歸上帝,凱撒的歸凱撒。

一是讓費用名稱回歸本源。類似金融服務費,雖只向分期客戶收取,但本質上與金融無關,屬于購車服務費。掛著金融的羊頭賣狗肉,不合適,要讓收費項目回歸本源,要么并入汽車售價,要么以銷售服務費的名義,不能場景惹禍、金融背鍋。

二是給捆綁銷售松綁。4S店強賣保險等,侵害消費者選擇權,雖事出有因——補貼主業,但錯的就是錯的。給捆綁銷售松綁,還消費者自由選擇權。至于保險代理的虧空去哪里彌補?那是4S店自己的事。先給消費者選擇的自由,商家才有定價的自由。

三是收費透明、童叟無欺。這年頭,不找個老司機陪同,沒人敢去4S店買車——不懂、流程多,擔心被騙。從過往歷史看,4S店也沒讓大家失望——套路叢生。有人戲稱,在人生路上,除了醫院、學校外,最好在4S店也有熟人。

本來是一樁買賣,非要這么復雜么?

場景惹禍,金融背鍋

在奔馳女車主維權事件中,銀保監會做出回應,明確要求經銷商不得以為汽車金融公司提供金融服務的名義收取費用。潛臺詞是,汽車金融公司沒有錯,只是為4S店背了鍋。

類似場景惹禍、金融背鍋的事,還有很多。

租房場景中,長租公寓的套路,金融機構的鍋;

教育培訓場景中,培訓機構的套路,金融機構的鍋;

醫療美容場景中,醫美機構的套路,金融機構的鍋;

……

金融機構并不完全無辜,但多數情況下,同租房人、學員、整容者一樣,金融機構也是受害者。長租公寓可以跑路,金融機構跑不了,不僅聲譽受損,還要收拾殘局——在壞賬核銷上做出讓步。

場景的套路、金融的鍋,越來越普遍,除了指責場景方不靠譜外,還要挖掘一些深層次原因。

一則,這是近年來場景與金融快速融合的后遺癥。

在融合過程中,收費結構越來越復雜、費用邊界越來越模糊,消費者保護壓力自然越來越大。

金融機構做場景,場景方做金融,金融與場景加速融合,在此過程中,彼此的收費模式和收費結構出現了重疊交叉。

一些本屬于場景方的收費以金融服務費的名義收取,也有一些金融服務費則通過場景方的名義收取,在金融消費者端,極易產生混淆,也為個別不法機構渾水摸魚創造了條件。

此時,我們大可以呼吁各方不能亂收費,最終演變成一刀切——不準收“某某費”。問題是,誰也不愿如此收費,頂著“收費不透明、定價不合理”的帽子,遲早是個雷。

是雷就會爆,醫美分期爆雷、教育分期爆雷、租房分期爆雷,現在4S店也爆雷。大家頂雷前行,不外乎為了多賺幾個錢。

二則,根子在場景方賺錢難上。

在經濟下行趨勢下,各行各業賺錢越來越難,借金融與場景融合的大趨勢,就打起了金融的主意——要么以金融的名義收手續費,要么直接向金融機構收引流費,要么借助金融杠桿提前回款。

據平安證券統計,4S店單車毛利普遍不高,賣一輛車的平均毛利多在1萬元以下。再扣除人力成本、管理費用、引流費用等,剩不下幾個錢。

主業不賺錢,必然琢磨些賺錢的副業。于是,售后維修、收金融服務費、搭售新車保險等,就成了來錢的路子。

就幾個大的經銷商來看,七成的毛利由各種“副業”貢獻。可七拐八拐,羊毛還是出在羊身上。七拐八拐的過程,讓人看不明白、認不清楚,就成了消費者口中的“水很深”。

雖然水深,但4S店的盈利能力并不強。

2017年,A股汽車經銷商板塊的平均凈資產收益率為7.87%,低于批發零售業的8.48%,也低于全部A股的10.83%。

一百塊錢資本金,一年凈賺不到八塊錢,錢生錢的能力還不如買P2P。

面對這樣一個不賺錢的行業,不解決其盈利問題,收費亂象又怎能輕易根絕?

污名化蔓延之禍

場景方要存活,消費者利益要保護,金融行業聲譽也不容一再抹黑。

金融與場景的融合仍在加速,可只有平衡三方利益,這事才靠譜可行,否則,一個雷接一個雷,沒有盡頭。

保護消費者利益、維護金融行業聲譽,訴求是公開透明,與場景方適當盈利并不矛盾。關鍵要理順收費結構,并做好執行監督——收費高不要緊(交給市場競爭去解決),對收費邏輯混亂、價格不透明要重罰。

還不止這些。

金融機構雖然屢屢背鍋,但無辜者不可憐。場景方的收費亂象,很多時候金融機構是知情的,不過睜只眼閉只眼,圖個清靜。

事實卻證明,沒什么清靜,相反還屢屢被拖下水,行業信譽一再受損。

近些年,層出不窮的“套路貸”,不論誰的鍋,透支的都是消費金融的信譽。受熱點事件洗禮,不少人“恍然大悟”,似乎突然認清了金融交易背后的“骯臟亂象”,借款人在像偵探般審查過往金融交易,尋找“被套路”的蛛絲馬跡。

行業的信譽,在一點點塌陷。

越來越多的人把消費分期等同于套路,這個觀念一旦形成,便難以扭轉。

一度,法國人是不吃土豆的,不敢吃。1748年,法國議會頒布法令,禁止種植土豆,理由是土豆與魔鬼相關。

土豆的外觀像是長在地下的蘋果,又來自愚昧的美洲,法國人稱之為“鬼蘋果”,認為土豆的塊莖中藏匿著兇神惡煞,膽敢吃土豆的人,會染上麻風病、肺癆,無藥可醫。

這一美味的食物,被視作死神之吻,令文明人聞風喪膽。直至四十年后,借助饑荒之力,土豆終于流行開來。

這一次,金融服務費被視作套路貸的幫兇,千夫所指;下一次,消費貸款會不會被視作“鬼蘋果”,人人敬而遠之呢?

《論語·顏淵》中,子貢問政。子曰:“足食,足兵,民信之矣。”子貢曰:“必不得已而去,于斯三者何先?”曰:“去兵。”子貢曰:“必不得已而去。于斯二者何先?”曰:“去食。自古皆有死,民無信不立。”

子貢向孔子請教為政之道,孔子提出食物要充足、國防要完備、對人民要講信用。不得已的情況下,寧可食物不夠吃,也不能失信于民。

行業的信譽壞了,誰都沒好日子過。

(本文作者介紹:蘇寧金融研究院院長助理,碩士生導師)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。