對公投放增速放緩。

2023年,國有大行繼續(xù)維持存貸高增,同時(shí)不良率持續(xù)改善。在信貸領(lǐng)域,業(yè)內(nèi)重點(diǎn)關(guān)注的行業(yè)之一是房地產(chǎn),包括銀行對房地產(chǎn)領(lǐng)域的支持力度變化,以及資產(chǎn)質(zhì)量變化與其中風(fēng)險(xiǎn)。

從數(shù)據(jù)來看,去年,六大行房地產(chǎn)對公貸款增速有所回落,合計(jì)增量約為2535億元,比上年增量(3282億元)減少約747億元,3家大行不良率抬頭、3家改善;個(gè)人住房貸款方面,繼去年上半年減少1738億元之后,下半年按揭業(yè)務(wù)收縮趨勢不止,全年減少5500多億元,不良率4家惡化、2家改善。

存貸擴(kuò)張略放緩,房地產(chǎn)同比少增約750億元

去年,六大行中,有五家大行貸款總額保持了雙位數(shù)增長。截至去年年末,六大行貸款總額突破百萬億元達(dá)到108.63萬億元,新增規(guī)模約為12.4萬億元。

不過,據(jù)廣發(fā)證券測算,相比去年前三季度,銀行業(yè)四季度存貸擴(kuò)張已有放緩。21家已披露年報(bào)的上市銀行,在生息資產(chǎn)增速整體回升的情況下,信貸增速較去年三季度末下降0.2個(gè)百分點(diǎn)至11.5%,貸款增量占比較前三季度回落10個(gè)百分點(diǎn)至57.6%,或主要受到去年信貸前置而政府債發(fā)行后置導(dǎo)致。其中,國有大行貸款余額占比環(huán)比下降0.9個(gè)百分點(diǎn)。

從貸款增量來看,對公貸款仍是主要支撐。對此,廣發(fā)證券報(bào)告認(rèn)為,主要還是受到經(jīng)濟(jì)預(yù)期偏弱、按揭提前還款等因素影響,零售增長較疲弱。報(bào)告測算顯示,去年對公新增貸款中,制造業(yè)、基建、租賃商服貢獻(xiàn)了約6成增量,其中對公房地產(chǎn)新增占比1.5%,主要增量來自國有大行,股份行整體為負(fù)增長。

從各大行表述來看,綠色金融、制造業(yè)、普惠金融、戰(zhàn)略性新興產(chǎn)業(yè)、科技創(chuàng)新、鄉(xiāng)村振興等重點(diǎn)領(lǐng)域仍是重點(diǎn)投放方向,相關(guān)貸款增速多數(shù)高于全行貸款平均增速。房地產(chǎn)貸款方面,盡管維持正增量,但增幅有所放緩。

據(jù)第一財(cái)經(jīng)記者梳理統(tǒng)計(jì),截至2023年末,六大行(境內(nèi)口徑)房地產(chǎn)貸款余額合計(jì)為4.09萬億元,較上年末增長約為2535億元,增速約為6.6%,不過在貸款總額中占比普遍下降。對比來看,2022年這一領(lǐng)域增量和增速分別為3282億元、9.34%,去年同比少增約746.66億元。

建設(shè)銀行、中國銀行、郵儲銀行去年對公房地產(chǎn)貸款均實(shí)現(xiàn)了雙位數(shù)增長,其中基數(shù)較低的郵儲銀行增速接近20%,同期交通銀行對公房地產(chǎn)貸款減少了308億元,增速降至-5.92%。從總余額來看,目前中行、農(nóng)行、建行對公房貸靠前,在8500億元以上,工商銀行、交通銀行、郵儲銀行對公房地產(chǎn)貸款余額分別為7622.26億元、4890.8億元、2530.86億元。

房貸余額繼續(xù)縮水,消費(fèi)貸、經(jīng)營貸發(fā)力

零售貸款方面,廣發(fā)證券統(tǒng)計(jì)顯示,去年21家上市銀行零售貸款同比增長5.1%,增量占比17.7%,其中受房地產(chǎn)需求偏弱和提前還款影響,按揭貸款負(fù)增長,信用卡需求同樣疲弱,小幅正增長。在此背景下,各家銀行繼續(xù)發(fā)力普惠金融領(lǐng)域,同時(shí)拓展消費(fèi)貸場景和品種,經(jīng)營貸、非房消費(fèi)貸(不含信用卡)同比分別增長26.5%、20.4%,貢獻(xiàn)了零售貸款主要增量。

具體來看,記者據(jù)年報(bào)統(tǒng)計(jì),截至去年年末,六大行房貸余額約為25.81萬億元,較上年末的26.37萬億元縮水了5569億元。對比去年半年報(bào),各行房貸在上半年合計(jì)減少了1738億元,由此可見,下半年沒有明顯止跌。

目前存量房貸余額中,建行仍以6.39萬億元居首,其次是工商銀行6.29萬億元,農(nóng)業(yè)銀行余額為5.17萬億元,中國銀行、郵儲銀行、交通銀行房貸余額分別為4.17萬億元、2.34萬億元、1.46萬億元。從增量來看,去年僅郵儲銀行實(shí)現(xiàn)了3.37%增長,其余各行房貸余額均有不同程度下降。

從投放節(jié)奏來看,負(fù)增長多是提前還貸或到期量較大影響,各行對剛性及改善型住房需求的支持力度不減。以農(nóng)業(yè)銀行為例,該行披露去年個(gè)人住房貸款投放7810 億元,較上年多投放178億元;中國銀行也表示,該行2023年全年累計(jì)投放房貸超6000億元,同比增速同業(yè)領(lǐng)先;另從工商銀行半年報(bào)來看,該行去年上半年個(gè)人住房貸款減少了576億元,但同期累計(jì)投放超5100億元,較上年同期多投481億元。

面對房地產(chǎn)供求關(guān)系變化,各行均已作出策略調(diào)整,包括個(gè)貸方面發(fā)力二手房業(yè)務(wù)和非按揭類消費(fèi)貸、經(jīng)營貸,對公方面加大租賃住房融資支持力度等。比如,工商銀行表示,面對房地產(chǎn)市場供需關(guān)系發(fā)生重大變化的新形勢,因城施策積極滿足居民剛性及改善性住房需求,積極穩(wěn)妥做好存量房貸利率調(diào)整有關(guān)工作。聚焦個(gè)體經(jīng)濟(jì)、私營經(jīng)濟(jì)、大宗消費(fèi)等領(lǐng)域,加大個(gè)人經(jīng)營和消費(fèi)貸款投入力度。圍繞大學(xué)生入學(xué)、求學(xué)、畢業(yè)不同階段需求,創(chuàng)新推出商業(yè)助學(xué)貸款業(yè)務(wù)。

工商銀行表示,該行積極應(yīng)對房地產(chǎn)市場形勢變化,加快業(yè)務(wù)轉(zhuǎn)型,去年累放二手房貸款近3000億元,在住房貸款占比中較上年提升了9個(gè)百分點(diǎn)。建設(shè)銀行早自2017年開始實(shí)施住房租賃戰(zhàn)略,數(shù)據(jù)顯示,截至2023年末,該行公司類住房租賃貸款余額超3200億元,較上年增加832.56億元,增幅34.38%。

不良抬頭,銀行間分化

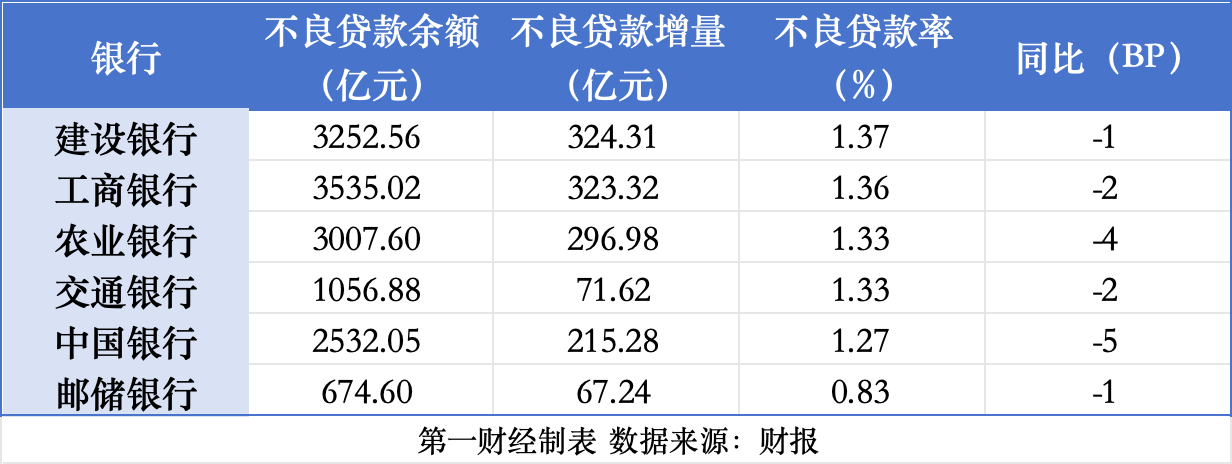

從資產(chǎn)質(zhì)量來看,六大行去年不良率實(shí)現(xiàn)普降。不過,不同銀行在房地產(chǎn)領(lǐng)域的變化有所分化。

從不良貸款余額看,去年六大行對公不良貸款余額為2145億元,較上年末增加了約167億元,不良率整體略升至5.24%左右;個(gè)人住房貸款不良貸款余額為1214億元,較上年末增加約49億元,整體不良率由4.4%提升至4.7%左右。

對公房地產(chǎn)業(yè)務(wù)不良率方面,經(jīng)過2022年不良率普遍較大幅度上行,工商銀行、農(nóng)業(yè)銀行、中國銀行不良率均有不同程度下降,其中,2022年地產(chǎn)不良率位于7.23%高位的中國銀行,去年不良率下降了1.72個(gè)百分點(diǎn)至5.51%;工商銀行、農(nóng)業(yè)銀行對公房地產(chǎn)不良率也分別下降了0.77個(gè)百分點(diǎn)、0.06個(gè)百分點(diǎn)。同期,建設(shè)銀行(+128BP)、郵儲銀行(+100BP)、交通銀行(+219BP)不良率進(jìn)一步上行。

個(gè)人住房貸款方面,工行、建行、農(nóng)行、中行按揭不良率有不同程度上行,郵儲銀行、交通銀行不良率改善,期末整體位于0.37%~0.55%區(qū)間。

另據(jù)廣發(fā)證券研報(bào),從目前披露年報(bào)的21家上市銀行來看,對公房地產(chǎn)業(yè)務(wù)不良率整體繼續(xù)上升,較去年上半年提升幅度約為0.36個(gè)百分點(diǎn)。同期,零售不良率比去年上半年提升0.07個(gè)百分點(diǎn)至1.24%。對此,報(bào)告認(rèn)為,主要受經(jīng)濟(jì)預(yù)期偏弱、零售長尾客群風(fēng)險(xiǎn)上行,同時(shí)貸款結(jié)構(gòu)中個(gè)人住房貸款等低風(fēng)險(xiǎn)資產(chǎn)占比下降影響,今年相關(guān)風(fēng)險(xiǎn)暴露還需要持續(xù)關(guān)注。

第一財(cái)經(jīng)記者注意到,多家銀行在財(cái)報(bào)中強(qiáng)調(diào)支持房地產(chǎn)企業(yè)合理融資需求的同時(shí),提到了加強(qiáng)房地產(chǎn)、地方融資平臺等重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)防控,包括優(yōu)化新增融資投向等,并強(qiáng)調(diào)風(fēng)險(xiǎn)整體可控。比如,工商銀行提到,該行按照市場化、商業(yè)可持續(xù)原則,保持房地產(chǎn)信貸平穩(wěn)有序投放,支持房地產(chǎn)企業(yè)合理融資需求。加強(qiáng)房地產(chǎn)貸款智能監(jiān)測預(yù)警,“一戶一策”制定風(fēng)險(xiǎn)管控方案,加快推進(jìn)重點(diǎn)房地產(chǎn)企業(yè)風(fēng)險(xiǎn)處置。郵儲銀行則表示,在相關(guān)領(lǐng)域動態(tài)監(jiān)控摸清底數(shù),重點(diǎn)排查分類施策。

建設(shè)銀行還提到,優(yōu)化房地產(chǎn)債券投資審批機(jī)制,開展債券專項(xiàng)壓力測試,定期排查集團(tuán)債券業(yè)務(wù)風(fēng)險(xiǎn),完善優(yōu)化集團(tuán)信用債風(fēng)險(xiǎn)管控系統(tǒng)。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)