每經記者 宋欽章 每經編輯 馬子卿

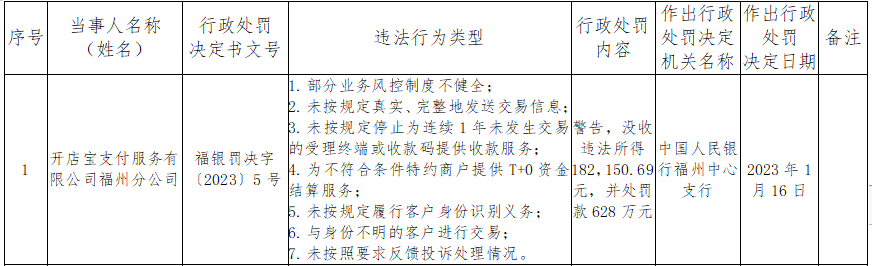

近日,開店寶支付服務有限公司福州分公司(下稱“開店寶支付福州分公司”)因“部分業務風控制度不健全”等原因,被人民銀行福州中心支行罰款超600萬元。

中國人民銀行福州中支行政處罰信息公示表

資料來源:中國人民銀行福州中支網站

談及開店寶支付福州分公司被罰的原因,博通分析金融行業資深分析師王蓬博表示,跟往年相比,出現了一些新的處罰依據,比如未按規定停止為連續1年未發生交易的受理終端或收款碼提供收款服務。

王蓬博指出,“這說明央行在持續對支付行業嚴監管的態度延續下,也在根據新的規定更新檢查內容,不斷與時俱進。”

開店寶支付福州分公司被罰超600萬元

1月底,人民銀行福州中心支行發布行政處罰,開店寶支付福州分公司因多項違規,被沒收違法所得18.22萬元,并處罰款628萬元。

具體而言,開店寶支付福州分公司涉及的違法行為類型包括:部分業務風控制度不健全;未按規定真實、完整地發送交易信息;未按規定停止為連續1年未發生交易的受理終端或收款碼提供收款服務;為不符合條件特約商戶提供T+0資金結算服務;未按規定履行客戶身份識別義務;與身份不明的客戶進行交易;未按照要求反饋投訴處理情況等。

中國人民銀行福州中支行政處罰信息公示表

資料來源:中國人民銀行福州中支網站

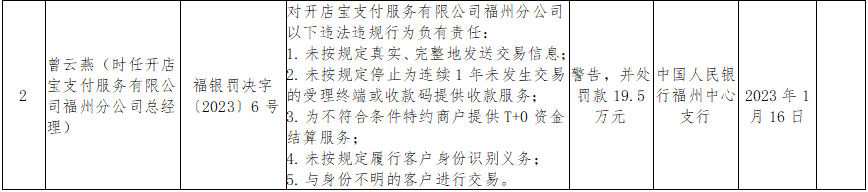

此外,時任開店寶支付福州分公司總經理的曾云燕,對上述部分違法行為負有責任,被警告并罰款19.5萬元。

資料顯示,開店寶支付服務有限公司(下稱“開店寶支付”)成立于2006年,注冊資本1.2億元,2011年獲得央行頒發的支付牌照,獲準開展全國范圍的銀行卡收單業務。2017年,其支付牌照續展成功,并增加了區域性預付卡發行與受理業務(浙江省、山東省、福建省、廣東省)。

博通分析金融行業資深分析師王蓬博在接受記者采訪時表示:“有兩點需要強調,第一,是在反洗錢和商戶管理上存在漏洞,這兩方面依然是支付機構需要注意的,也是該處罰的主要原因之一;第二,可以看到跟往年相比,有一些新的處罰原因出現,比如未按規定停止為連續1年未發生交易的受理終端或收款碼提供收款服務,這些都說明央行在持續對支付行業嚴監管的態度延續下,也在根據新的規定更新檢查內容,不斷與時俱進。”

江蘇分公司也曾遭罰

值得注意的是,開店寶支付的股東層面曾經出現上市公司的身影。

2016年,上市公司吉林亞聯發展科技股份有限公司(下稱“亞聯發展”)(SZ002316,股價3.45元,市值13.56億元)曾斥資9.45億元購買開店寶科技集團有限公司(下稱“開店寶科技”)45%股權,成為其第一大股東。而開店寶科技間接控股持牌支付機構,即開店寶支付。

不過,上述45%股權已于2022年11月25日進行司法拍賣,并以3.41億元拍賣成交,接盤方為大連永利商務發展有限公司(下稱“大連永利”)。值得一提的是,大連永利同時是亞聯發展的控股股東,持有其13.29%股份。亞聯發展表示,2022年12月起,開店寶科技不再納入公司合并報表范圍。

據亞聯發展2022年2月18日披露,第三方支付是公司的主營業務之一,且占比較高,對公司的影響較大,但隨著第三方支付交易量下降及收入的下降,第三方支付業務近三年的收入占公司總收入的比重也在下降。2021年1—9月,第三方支付行業收入占亞聯發展營業收入的比重為73.43%。

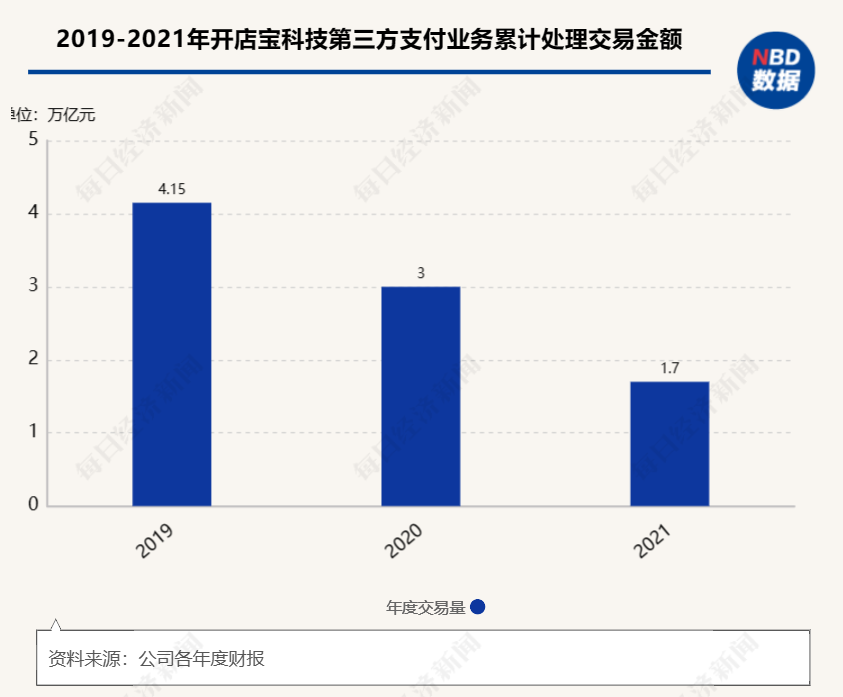

據披露,2021年受市場競爭加劇影響,開店寶科技第三方支付業務累計處理交易金額為1.70萬億元(支付+結算),較2020年下降44.17%;2021年實現營業收入13.81億元,同比下降43.26%。

值得注意的是,去年6月,深交所針對亞聯發展2021年年報下發問詢函,相關年審會計師事務所在回復中提到,由于無卡支付與人臉支付的興起,銀行卡支付的內涵已從有卡形式擴展到基于無卡形式的支付,第三方支付機構的主流交易模式發生改變。同時,我國提供第三方支付相關產品或服務的企業較多,隨著市場規模的擴大、新技術的出現、監管政策的逐步完善,市場競爭不斷加劇。

對于“第三方支付機構的主流交易模式發生改變”,王蓬博指出,這一說法主要指移動支付的興起,特別是線下掃碼支付的發展,在一定程度上改變了原有的產業鏈格局和各家銀行卡收單機構的盈利模式,但原有的線下三方支付機構也在積極“擁抱”產業變局,比如開展與微信支付以及支付寶等公司的合作、承接線下二維碼收單服務等。

中國人民銀行行政處罰信息公示表

資料來源:中國人民銀行南京分行網站

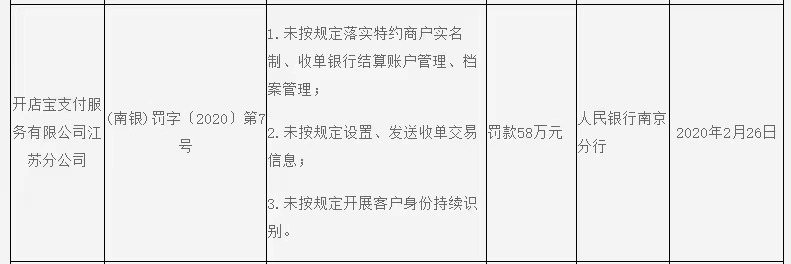

此外,記者注意到,2020年,人民銀行南京分行公布的一則行政處罰信息公示表顯示,開店寶支付服務有限公司江蘇分公司因多項業務違規,累計被罰58萬元。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)