來源:時代周報

三孩生育政策落地,相關金融產品已在謀劃。近日,一張網絡流傳的生育消費貸海報引發熱議。

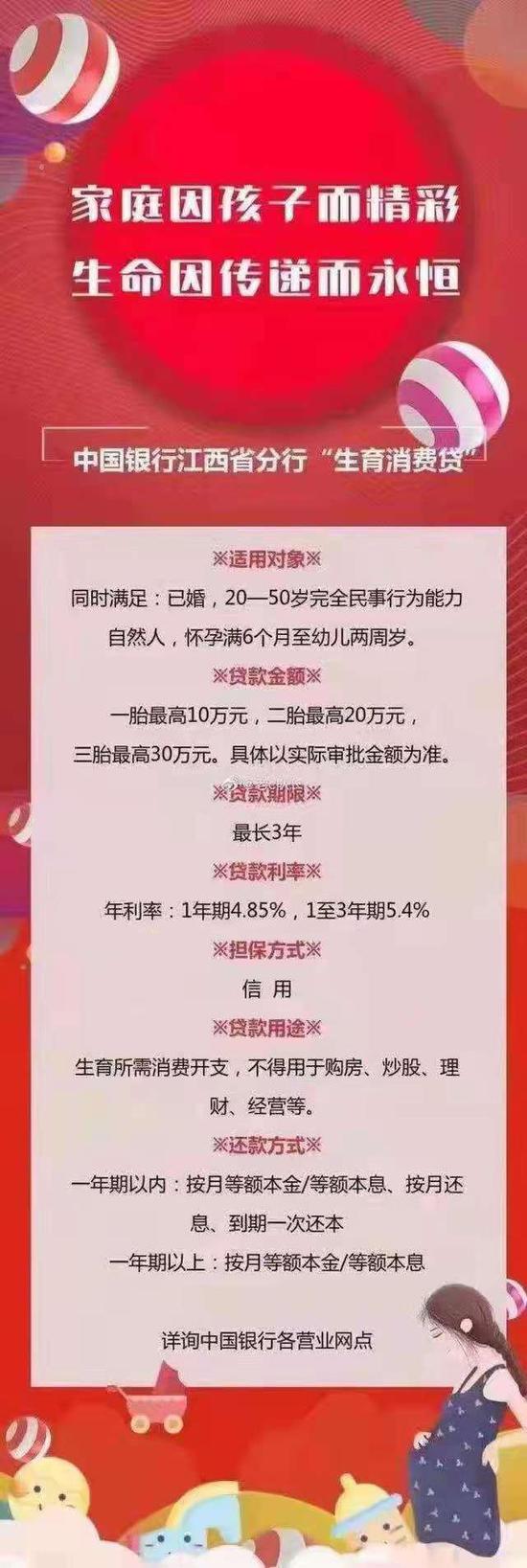

海報顯示,一胎、二胎和三胎家庭分別最高可貸金額分別為10萬、20萬和30萬元,貸款期限最長可達三年。這筆款項只能用于生育所需消費開支。該產品由中國銀行江西省分行推出,適用對象為:已婚,20—50歲完全民事行為能力自然人,懷孕滿6個月至幼兒兩歲。6月4日,中國銀行江西省分行澄清:產品并沒有正式提出,在內部評估階段。盡管如此,中國銀行仍難免“蹭熱點”嫌疑。

中共中央政治局5月31日召開會議,會議指出,進一步優化生育政策,實施一對夫妻可以生育三個子女政策及配套支持措施,有利于改善我國人口結構、落實積極應對人口老齡化國家戰略、保持我國人力資源稟賦優勢。

北京大學社會學系教授、中國人口學會副會長陸杰華在接受時代周報記者采訪時表示,與放開三孩生育政策同等重要的,是如何做好配套政策,乍一看去,中國銀行計劃推出的生育消費貸似乎契合政策主題,有利于推動三孩生育政策落地執行。

多生一個孩子,不只意味著多一雙筷子。尼爾森2020年調研數據顯示,母嬰家庭平均每月育兒花銷為5200多元,而且收入越低的家庭育兒花銷占比越高,負擔就越重。教育更是占到家庭支出大頭。前程無憂《2019國內家庭子女教育投入調查》數據顯示,38.8%的受訪家庭用于子女教育的投入占家庭年收入的20%到30%。子女處學齡前及初中階段的家庭教育投入最高。

此前,中郵消費金融就曾推出“二胎貸”,“只要一張親子照+出生證明”最高可貸20萬元,線上線下皆可申請,最快當天即可放款,月手續費約0.75%。五花八門的消費貸充斥市場,“墓地貸”“彩禮貸”“婚慶貸”等層出不窮。

銀行通過吸引眼球的貸款產品獲客,挖掘市場需求,無可厚非。不過,貸的錢是要還的。評價一款消費貸產品是不是好產品,除了看是否符合市場需求,最重要的仍要考量風控是否科學合理。產品客群的信用狀況如何,能否承受相應的利率價格,是否具備穩定的還款能力?這些都是風控關鍵。

監管部門已多次強調:嚴禁金融產品過度營銷,誘導過度負債。事實上,生育消費貸與裝修貸、教育貸等場景消費貸不同。育兒是家庭中長期、結構性支出,養娃成本最終還是得回歸家庭長期收入。如銀行只為拓客,變相削弱風控,將為不良貸款滋長留下隱患。否則,或許就只能落得網友調侃:還不上貸款的時候,難道銀行把孩子收回去?

責任編輯:張文

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)