意見領袖丨任澤平團隊

2020年下半年以來,人民幣持續強勢上漲,2021年2-3月出現小幅貶值,隨后加速升值。截至6月3日,離岸人民幣兌美元升破6.4關口,報6.3875;在岸人民幣兌美元升破6.4關口,報6.3898。

2020年6月至2021年6月,人民幣兌美元上漲10.3%,CFETS人民幣匯率指數上漲7.4%。

5月31日,中國人民銀行宣布,為加強金融機構外匯流動性管理,自6月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的5%提高到7%。

1、人民幣匯率急升的原因

我們認為,主要受四大因素影響:一是中美經濟基本面錯位,二是中美貨幣政策錯位,三是美元流動性外溢,四是美元指數低位。

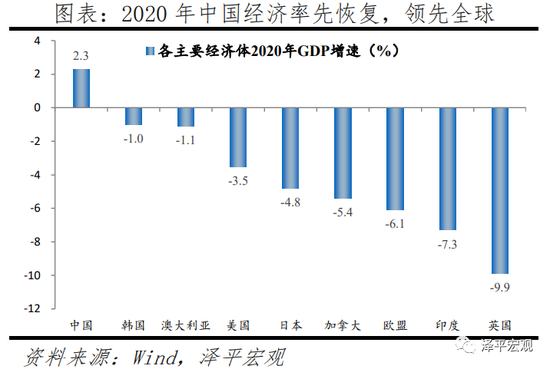

第一,2020年中國經濟率先恢復,領先全球;而美國疫情管控不佳,經濟活動恢復滯后。在中美經濟基本面錯位背景下,人民幣相較美元有較高的投資回報率,投資者持有人民幣意愿增強,帶來人民幣升值。2020年中國GDP增速2.3%,美國、歐盟、日本、韓國經濟增速分別為-3.5%、-6.1%、-4.8%和-1.0%。

此外,中國出口高增長,迎來大量貿易順差,外匯市場對人民幣的需求加大,人民幣存在升值趨勢。歐美等發達經濟體在政策刺激下需求加快恢復,但生產活動恢復相對滯后,疊加新興經濟體受疫情影響產能恢復放緩,帶來全球供需錯配,2020年下半年中國出口恢復,10月以來維持兩位數以上增長,2020年12月貿易差額達769.9億美元,創歷史新高。

第二,2020年5月中國貨幣政策回歸常態化,但美國陷于疫情,美聯儲宣布開放式資產購買計劃,大量釋放流動性。在中美貨幣政策分化背景下,人民幣投放量下降,利率上升,吸引資本流入,人民幣具有升值潛力。中美10年國債收益率利差在2020年11月達到242BP的歷史高點。

第三,美元持續低位,帶來非美貨幣升值,人民幣兌美元升值。2020年3月海外疫情爆發以來,美元指數持續走弱,2021年初突破90關口,持續低位徘徊。美元指數持續低位,主要原因在于,美元指數是美國相對于一攬子貨幣的比價,歐元在美元指數中占比接近60%。歐洲疫情防控以及經濟復蘇持續向好,在一定程度上抑制了美元上漲。此外,美聯儲4月議息會議表態仍然偏鴿。

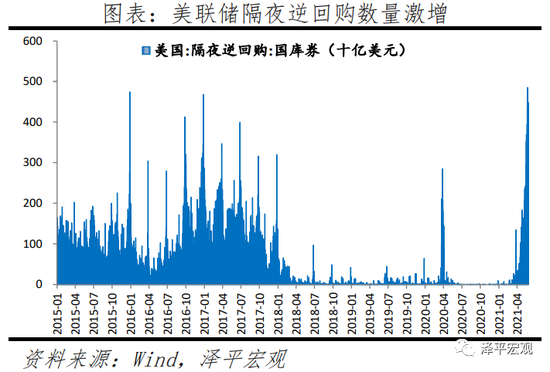

第四,美國貨幣市場流動性過剩,美聯儲逆回購操作創新高。美聯儲逆回購金額4853億美元,創歷史新高。2013年美聯儲推出隔夜逆回購操作,將其利率作為利率走廊下限。當市場流動性過剩、出現“資產荒”時,金融機構資金傾向購買美國國債。美元流動性過剩主要是拜登的刺激政策、以及居民儲蓄率上升導致。

2、人民幣升值不是為了對抗輸入性通脹,反而增加企業壓力

我們認為,人民幣升值并不是對抗通脹的有效辦法,反而代價更大。對出口、經濟、小企業經營環境均產生負面影響。

第一,本輪通脹是受多因素影響,包含國內、國際定價的多種大宗商品。對于國際定價的大宗商品,人民幣升值難以對抗快速大幅上漲的趨勢;對于國內定價的大宗商品,人民幣升值是無效的。對抗通脹還是要從源頭出發,保供穩價更具有針對性。

本輪大宗商品價格呈現快速大幅上漲趨勢,多數黑色系、有色金屬品種期貨價格創歷史新高。去年以來,LME銅最大漲幅達129.4%、動力煤漲96.7%,螺紋鋼漲94.7%,原油漲270.7%。

涉及的產品包括國內和國際定價的大宗商品,有色主要國際定價,國內難以改變;鋼鐵主要是房地產投資需求較強、鐵礦石成本上漲、國內供給受碳達峰碳中和政策制約,鋼鐵國內有增加供給潛力;原油價格恢復到65美元/桶左右并不算高,屬于正常,長期受頁巖油技術進步壓制。

本輪通脹是多因素引發的,中美歐經濟復蘇帶來的需求改善;巴西智利印度疫情失控、中澳經貿關系惡化、碳達峰碳中和等帶來的供給約束;美國繼續貨幣寬松、拜登刺激計劃、中國不急轉彎等帶來的流動性過剩等。4月以來的大宗商品價格上漲,主要由供需缺口引發,供給收縮是主導,疊加需求預期。因此,政策主要應該是恢復供給,保供穩價。

第二,人民幣升值對中國出口、經濟和小型企業都會產生負面影響,代價更大。

一是隨著海外供給修復,出口產品對價格更為敏感,人民幣升值削弱了國內產品的國際競爭力,抑制國內出口。海外供給修復帶來全球供需缺口收窄,主要表現在三個方面:一是海外疫情日新增病例逐漸緩解,從全球蔓延逐漸轉向局部經濟體傳播;發達國家疫苗大面積接種,生產有序恢復。二是,歐美等發達經濟體供需缺口收窄。美國產能利用率、工業產出指數已恢復到疫情前80%水平。耐用消費品自2020年9月開始補庫存,已恢復至2019年庫存水平。三是,新興經濟產能恢復。韓國產能利用率已恢復至疫情前水平,5月前20日韓國出口同比53.3%。5月中國新出口訂單回落至臨界值以下。

二是通脹疊加人民幣升值,出口企業盈利能力受到壓制,小型企業受抑制將更加明顯,雪上加霜。疫后小型企業恢復基礎本就不牢固,這一輪通脹走高,出廠價格與購進價格差值持續擴大,小型企業集中在下游、行業分散,成本傳導能力差,利潤擠壓已經初步顯現。近期,人民幣持續升值,新出口訂單下滑,將壓制出口企業盈利能力,而小型企業出口占比較高,表現最為明顯。5月大中型企業與小型企業分化開始顯現,大、中型企業PMI在擴張區間持續上升,但小型企業PMI回落至臨界值以下,供需兩端均有不同程度回落。

3、央行出手維穩,防止人民幣短期急升

近期密集發聲,政策信號已經很明顯,穩定預期,防止人民幣過快升值。我們認為,人民幣短期急升是不可持續的,央行具備豐富的工具箱以應對人民幣過快升值。

5月21日,金穩委提到,“進一步推動利率匯率市場化改革,保持人民幣匯率在合理均衡水平上的基本穩定”。5月23日,央行副行長劉國強就人民幣匯率問題答記者問提到,“未來人民幣匯率的走勢將繼續取決于市場供求和國際金融市場變化,雙向波動成為常態”“人民銀行將注重預期引導,發揮匯率調節宏觀經濟和國際收支自動穩定器作用,保持人民幣匯率在合理均衡水平上的基本穩定”。5月27日,全國外匯市場自律機制工作會議提到,“不論是短期還是中長期,匯率測不準是必然,雙向波動是常態”“匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”。

5月31日,中國人民銀行宣布,為加強金融機構外匯流動性管理,自6月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的5%提高到7%。上調外匯存款準備金能夠凍結外匯流動性,起到給人民幣匯率降溫的作用。但收緊預期作用可能大于其實際影響。從金額上看,截至2021年4月,金融機構外匯存款余額1萬億美元,準備金率上調2%,意味著凍結200億美元外匯供給。今年以來,新增外匯存款余額月均值288億元。

從經驗看,應對匯率管理通常包括外匯干預、資本管制、預期管理等主要政策工具。例如,逆周期因子、在香港發行離岸央票、動用外匯儲備金干預外匯市場、調整外匯風險準備金等等。

4、未來人民幣匯率走勢

2020年下半年,疫情沖擊下,全球經濟復蘇不平衡帶來的基本面錯配和流動性錯配,是人民幣匯率升值的兩大主線。

短期,人民幣匯率繼續保持強勢區間,雙向波動。

從流動性看,中央政治局會議定調“保持宏觀政策連續性、穩定性、可持續性,不急轉彎”,以穩為主。美國大概率在三季度開始討論Taper,二季度中美流動性錯配仍將延續支撐人民幣匯率,三季度后人民幣匯率趨穩。

4月FOMC會議提到“繼續維持當前購債規模直到最大就業和價格穩定目標取得實質性進展”“如果經濟繼續朝著美聯儲的目標迅速發展,未來可能會在某個時候討論縮減資產購買步伐的計劃”,并未給出具體時間。基于群體免疫時間和就業恢復情況,預計三季度開始討論Taper,并最早于年底釋放決策信號。

從歷史經驗來看,2013年5月美聯儲釋放Taper信號后,引發了市場劇烈波動,導致美聯儲不得不推遲Taper時間點至2014年1月。在2013年通縮恐慌后,鮑威爾一直非常注重與市場的溝通,在此次會議紀要中也提到,“委員會在縮減資產購買計劃之前,應就其進展情況與市場溝通。”

從基本面看,中國經濟復蘇進入頂部區間,美國經濟處于復蘇中場,隨著中美經濟收斂,人民幣匯率趨穩。中國方面,從三駕馬車看,支撐國內經濟在2020年高增長的房地產投資、基建投資、出口均難以持續,消費和制造業投資動力不足,2021年下半年,經濟面臨放緩壓力,但仍有韌性。美國方面,2021年以來美國ISM制造業PMI和新訂單指數基本保持在60%以上的高景氣區間。需求端受益于拜登刺激計劃,美國商品消費創新高,私人投資恢復至疫情前水平,服務消費恢復滯后,但隨著疫情好轉,經濟活動放開,服務消費將快速恢復。

長期,中國經濟韌性強、物價穩定、系統性風險得以控制、人民幣國際化程度增強,若推動新一輪改革開放,人民幣具備長期升值基礎。

中國經濟潛在增長率穩健發展,人民幣資產吸引力提升,人民幣匯率具備升值基礎。其一,通過對外開放、放開行業管制、降低稅負、國企改革、鼓勵創新等推動政令暢通的新一輪改革,提高全要素生產率以及人民幣資產的吸引力。其二,經過增速換擋,中國經濟正處在L型的一橫,未來潛在增長率在5%-6%,仍大幅高于美國的2%左右,宏觀資產回報率在全球仍然較高。其三,2001-2020年,中國平均通脹僅為2.3%,遠低于其他發展中國家,和發達國家相近。未來,穩定的物價水平仍將對人民幣構成有效支撐。其四,政府主動化解結構性債務風險和去杠桿等防范化解重大潛在風險點。其五,人民幣國際化地位提升,金融市場化程度不斷提高,為人民幣強勢地位提供支撐。

特別鳴謝:華炎雪 對本文數據整理有重要貢獻

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。