來源:略大參考

文/李可樂

中國互金公司跑去美國上市不算什么新鮮事。宜人金科早在2015年就在紐交所掛牌,信而富、拍拍貸(后更名為信也科技)、微貸網等公司也在近年陸續登陸美股。

重量級選手總是最后登場。

北京時間10月8日,陸金所正式向美國SEC提交招股書。高盛、美銀、瑞銀、匯豐和平安證券(香港)等是此次上市承銷商。

根據此前的媒體報道,陸金所控股此次IPO募集資金或將達到20億至30億美元,“受益于”螞蟻選擇了國內上市,這一融資規模有望讓他們成為美股市場最大的金融科技IPO。

資本市場上可以避開螞蟻等一眾對手,但國內的金融服務行業,陸金所終究要和各路強手一較高下。面對大力推動普惠金融的金融科技公司和已經在私人銀行領域形成壟斷的傳統銀行,陸金所另辟蹊徑,選擇了一條中間路線。

1

自2012年上線以來,背靠平安的陸金所就被公認是“網貸一哥”、“P2P里的高富帥”。相較于拍拍貸那些凡夫俗子,高富帥講的故事當然要玄乎一些,以顯示自己的高逼格。

輕資本、中心輻射式(hub-and-spoke)的商業模式被放在招股書最前端的位置。

陸金所采取輕資本的商業模式,確保以較低的資本需求實現增長。輕資本最能反映在兩個“一升一降”的指標上。由第三方提供資金的新貸款比例從2017年的51.8%上升至2020年上半年的99.3%。陸金所自己承擔的信用風險比例則從2017年12月31日的24.6%降至2020年6月30日的2.8%。

很顯然,輕資本模式必須建立在和其他金融機構的廣泛合作基礎之上。招股書顯示,陸金所已經與50多家金融機構建立了融資伙伴關系。在今年上半年促成的新融資中,28%的資金來自全國性股份制銀行,33%來自城鄉及其他商業銀行,39%來自信托公司。

陸金所的兩大中心(Hub)分別為零售信貸業務和財富管理業務。前者主要為中小企業/工薪階層提供貸款,后者則是向中產及富裕投資人推薦理財產品。

如此一來,我們就可以簡單地總結一下陸金所的“中心輻射式”模式:幫助沒錢的中小企業/工薪階層尋找資金,幫助有錢的富裕階級尋找可投資的資產。

2

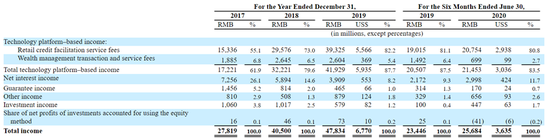

2017年、2018年、2019年和2020年前6個月,陸金所總營收分布為278.2億元、405億元、478.3億元和256.84億元。

招股書中,陸金所將收取的零售信貸服務費和財富管理服務費統稱為技術平臺收入。

來源:陸金所招股書

零售信貸服務費是公司的最大收入來源,2020年上半年的營收規模達到207.5億元,同比增長9.1%,占總收入的80.8%。

零售信貸服務費包括對借款人進行信用評估、提供技術援助、還款提醒、貸款數據管理、收款服務等。簡單來說就是撮合貸款達成,并幫助出資方提高放款后的管理效率。

陸金所認為傳統金融機構缺乏數據驅動的風險評估能力,并且不具備線上成本-效益管理技術;而純線上的金融科技公司專注于短期、小額貸款,更依賴用戶的社會行為數據,而非金融數據,所以兩者都無法有效滿足小微企業或工薪階層的信貸需求。

相比之下,自己才是“真英雄”。15年的信貸數據加上與平安生態系統其他成員的合作、先進的數據分析和人工智能技術、線上-線下的分銷渠道,以及朋友圈中50多家融資及增信合作伙伴,成為陸金所自信的來源。

財富管理服務費的收入體量要小許多。今年上半年的收入為7億元,較去年同期下降53%,營收占比只有2.7%。

為了響應有關部門的“三降”要求(P2P平臺下降存量業務規模、出借人數量、借款人數量),陸金所在2019年8月停止了P2P產品的發售,導致財富管理服務費營收下滑。

P2P網貸業務曾經是陸金所的核心業務,甚至可以說是這家金融平臺最顯著的標簽。雖然從2016年起,陸金所就開啟了多元化戰略,發展資產管理計劃、共同基金等其他產品,但在2019年之前,無論是P2P產品的絕對規模還是占總客戶資產的比例,均在快速攀升。

來源:陸金所招股書

陸金所P2P產品規模在2017年達到1380億元,占總客戶資產的29.9%。那年6月,網貸行業面臨的監管壓力加大,“雙降”一詞首次出現在官方文件中——“從業機構數量及業務規模雙降”。

不過從招股書來看,陸金所并未受到影響。2018年,他們的P2P產品規模較去年上漲35.4%,達到1869億元,占總客戶資產的比例也上升至50.6%。

監管力度進一步加碼。2018年底,“雙降”升級至“三降”,行業加速出清。網貸之家的《2019年中國網絡借貸行業年報》顯示,截至2019年12月底,網貸行業正常運營平臺數量下降至343家,相比2018年底減少了732家。2019全年網貸行業成交量下降46.24%。截至2019年底,網貸行業總體貸款余額較2018年下降37.69%。

這一次,行業龍頭終于挺不住了。2019年,陸金所P2P產品規模下跌至1033億元,跌幅44.7%,近乎腰斬,資產占比也跌至29.8%,回到了2017年的水平。

2020年,P2P資產規模進一步萎縮至478億元,資產占比僅為12.8%,均為之前發售的存量產品。

陸金所的網貸交易規模在2015年第三季度首次超過美國網貸平臺Lending Club,成為全球第一大P2P平臺。因此,剝離P2P業務對陸金所的影響絕不僅僅局限于業績上,更深深影響了他們的估值。

這家公司本來可以給華爾街講一個簡單、清晰的故事——“我們是這個星球上最大的網貸平臺”。但如今他們卻不得不用“輕資本”、“中心輻射式”這類陳舊或不知所云的詞匯來描述自己。

在沒有網貸的日子里,陸金所需要新的定位、新的故事,將自己區別于傳統金融機構或支付寶等金融科技公司。

3

不過,就目前來看,去年清空了核心業務,今年又遭遇疫情的陸金所似乎還沒把新故事想好,就倉促開啟了上市之旅。

這也導致招股書中部分內容禁不起推敲,略有矛盾之處。

例如,他們認為傳統金融機構或金融科技公司提供的財富管理產品有限,無法滿足用戶日趨復雜的理財需求。相比之下,自己平臺上則擁有8600多只產品,優勢顯著。

但這8600多只產品全都來自合作的429家金融機構。也就是說,雖然陸金所認為其他機構提供的產品類型有限,但自己平臺上的產品又很可能來自這些機構。

這種“集千家米,煮一鍋粥”的方式或許確實能在一定程度上緩解產品種類有限的問題,但如果這一問題是全行業的通病,那么研發全新的產品才是解決問題的良方(比如支付寶的余額寶、相互寶等創新)。

但招股書中,陸金所鮮少談到自主研發的產品。他們2019年的研發費用僅僅為19.5億元,占總收入的4.1%,遠低于螞蟻的106億元和8.8%。

目前來看,陸金所似乎想要走一條“中間路線”,從而避免和競爭對手直接火拼。

普惠金融是當前許多金融科技公司都喜歡講的故事,雖然整個P2P行業遭遇強監管,但官方其實早已肯定了P2P的普惠作用。

新華社曾在《“爆雷潮”之后,P2P行業將走向何方?》評論:“優勝劣汰是所有行業發展所遵循的規律,不能因為短時間內出現的問題就一味地否認它,P2P行業能夠覆蓋銀行等金融機構無法提供資金支持的領域,也是近年來我國大力推進數字普惠金融的縮影。”

作為曾經的P2P龍頭,陸金所卻和普惠沾不上邊。雖然招股書顯示,他們的零售借貸業務也服務于“工薪階層(salaried workers)”,但這些用戶中,92%有信用卡、至少57%有住房,無抵押借款的平均金額為14.7萬元,抵押貸款平均金額更是高達42.2萬元。顯然這是一群高逼格的工薪階層。

不過,你可千萬別覺得陸金所就是喜歡高處不勝寒。在財富管理業務方面,他們的目光開始下沉,鎖定在了傳統的私人銀行服務無法覆蓋的群體。

截至2020年6月30日,陸金所的財富管理平臺上擁有1280萬活躍投資人,其中75.4%的資產達到30萬元以上。考慮到國內私人銀行的門檻最低為600萬元金融資產,30萬元就能在陸金所平臺上享受財富管理服務,確實是“普惠”了不少。

綜上所述,“低不成高不就”的中產是陸金所的主要客群,他們有車、有房、有信用卡,可以輕易獲取信貸服務,但卻難以觸達傳統金融機構的私人銀行門檻。

不過,這種模糊的定位,能讓投資人買單嗎?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)