【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:降息了!兩種期限LPR雙降,你的房貸月供會降多少?

作者:彭揚 趙白執南

政治局會議后,貸款市場報價利率(LPR)“降息”來了!

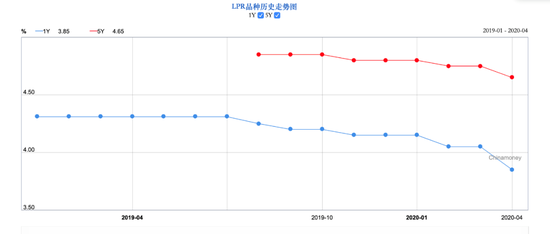

全國銀行間同業拆借中心20日公布的數據顯示,1年期LPR為3.85%,較上月下調20個基點;5年期以上LPR為4.65%,較上月下調10個基點。

來源:中國貨幣網

來源:中國貨幣網 據中原地產首席分析師張大偉計算,當下約有30萬億元的房貸“總盤子”,自LPR改革以來5年期以上LPR共降低20個基點。如果按存量貸款全部轉化成浮動、30年貸款期計算,合計將減少9100億元的利息支出,平均到每年為300億元。換句話說,本次降息10個基點,將給全國所有存量房貸購房者一年節省150億元的利息。

張大偉稱,每降息5個基點,對于貸款100萬元、期限30年的個人來說,月供每月可以減少約30元,合計30年就能減少利息大約10800元。本次降息10個基點,相當于月供降息60元,合計節省21637元。

兩種期限LPR均下降

簡言之,LPR是各金融機構主要參考進行貸款定價的利率指標。其主要由央行公布的MLF利率+加點形成,加點的確定則是由有代表性的18家報價銀行根據本行對最優質客戶的貸款利率報價形成,包括1年期和5年期以上兩個品種,能夠較為充分地反映信貸市場資金供求情況。

關于“降息”,政策早有信號。日前召開的中共中央政治局會議指出,穩健的貨幣政策要更加靈活適度,運用降準、降息、再貸款等手段,保持流動性合理充裕,引導貸款市場利率下行,把資金用到支持實體經濟特別是中小微企業上。

自去年進行LPR改革以來,“調整逆回購利率-MLF-LPR”已成為央行引導貸款利率下行的標準路徑。本月,央行15日宣布開展1年期中期借貸便利(MLF)操作1000億元,中標利率較上期下降20個基點,正是已經為LPR下行“鋪路”。

自2019年8月LPR改革推出以來,該利率已經在2019年9月、11月,2020年2月下調過多次。在本次下調后,目前,1年期LPR累計下行40個基點,5年期以上LPR累計下行20個基點。

方正證券首席經濟學家顏色認為,未來LPR不僅要同步MLF下調,更重要的是,監管會進一步要求銀行壓縮LPR的加點部分,實現對非最優客戶的讓利,支持中小微企業,起到穩就業目的。

5年期以上LPR同步下調

1年期LPR以外,代表長期貸款利率的5年期以上LPR也下調了10個基點至4.65%。

新網銀行首席研究員董希淼表示,本月再次出現非對稱下降。五年期以上LPR是五年期以上貸款的定價基準,而五年期以上貸款中,個人住房貸款占比較高,非對稱下降是不向房地產市場放出放松信號。

民生銀行首席研究員溫彬表示,政治局會議還再次重申堅持“房住不炒”定位,這次5年期以上LPR只下降了10個基點,體現了房地產金融政策的連續性和穩定性,有利于促進房地產市場平穩健康發展。

中國人民銀行金融市場司司長鄒瀾日前表示,在“穩地價、穩房價、穩預期”里,穩預期尤其重要,預期不穩反而對經濟傷害更大。

董希淼強調,應進一步改革完善LPR相關機制,深化貸款利率市場化改革。當前,應抓緊推進存量浮動利率貸款定價基準轉換工作,以改革的方式疏通貨幣政策傳導渠道,推動企業實際融資成本逐步下降。同時,積極穩妥推進存款利率并軌工作,推動銀行負債成本下降。

降息周期有望延續 或與降準配合

多位專家表示,降息周期有望延續,全年LPR降幅或達50個基點。同時,貨幣政策還將繼續充分用好常規政策工具箱,靈活、精準施策,降息或與降準配合。

從大環境來看,東方金誠首席宏觀分析師王青認為,不僅二季度國內經濟反彈幅度會受到海外疫情制約,下半年經濟運行也存在較大不確定性。國內宏觀政策逆周期調節時間有可能相應拉長,調節力度也會進一步加大。考慮到當前包括MLF利率在內的政策利率仍遠高于零利率水平,未來CPI同比漲幅有望趨勢性下降,降息周期料會延續到年底。

工銀國際首席經濟學家程實認為,下一階段的中國貨幣政策將緊扣LPR這一主軸,充分用好常規政策工具箱,形成一整套靈活、精準的施策體系。未來LPR調降將通過兩個途徑共同加速推動。一方面,MLF利率有望繼續下調。另一方面,除前三輪降準外,2020年預計仍有兩輪全面或定向降準,進一步降低金融機構的長端資金成本,從而引導LPR市場化加點的下行。

程實表示,綜合來看,2020年全年LPR的總體降幅料將達到50個基點,并且伴隨通脹回落,調整步伐將逐步加快。隨著存量房貸“換錨”的推進,LPR降幅越大,對居民利息償付壓力的紓解就越強,也會彌補貨幣政策難以直接刺激居民消費的結構性短板。此外,再貸款對中小微企業的紓困作用也將隨LPR下行而放大,預計下階段惠及中小微企業的再貼現再貸款規模有望進一步擴張。

總體而言,溫彬認為,下階段,貨幣政策調控應由數量型工具為主轉向價格型工具為主,一方面,通過繼續下調政策利率,推動國債收益率曲線整體下移,帶動企業債券發行利率下降,降低企業直接融資成本;另一方面,適時適度下調存款基準利率,釋放LPR改革潛力,引導貸款利率持續下降,從直接融資和間接融資兩個渠道切實降低實體經濟融資成本。

央行此前也表示,將通過定向降準、再貸款等政策措施,繼續引導信貸資金支持實體經濟特別是小微企業的發展。

責任編輯:王進和

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)