文/新浪財經意見領袖專欄作家 花長春、張捷

導 讀

一季度政治局會議提出發行“抗疫特別國債”。特別抗疫國債與一般國債、一般地方債、地方專項債等發行機制不同,且投向領域、行業差別較大,后續超預期空間大。

摘 要

一季度政治局會議明確“淡化增長、強化就業、民生”取向,“抗疫特別國債”的投向、領域將更加聚焦于該目標,規模超預期空間大。

第一、327政治局會議提出發行特別國債,417政治局會議明確特別國債主要用于“抗疫”。從狹義的角度理解,特別國債的主要投向是疫情相關的醫療設備和醫藥;從廣義的角度看,抗疫特別國債或主要用于居民消費、醫療衛生公共服務、提振受疫情沖擊大的餐飲、旅游、服務等行業。地方專項債主要是新、老基建投資項目;一般國債彌補赤字,用于公共服務、購買等;

第二、特別抗疫國債年中可相機隨用增發。由國務院提請兩月召開一次的全國人大常委會審議批準;一般國債(地方債)在“兩會”預算報告確定赤字率后一般不再做調整;

第三、抗疫特別國債保守估計5000-1萬億,不排除年度發行級別在2萬億以上。更為重要的是,特別國債是央行持有政府債權的主要形式,中長期提升空間大;

第四、特別國債向特定對象發行,且可能由央行最終持有。特別國債發行啟動,央行或將采取如下兩種方式配合:大力度降準、提前調動存款基準利率;

第五、抗疫特別國債發行關注兩個時間窗口:第十七次人大常委會(4月26日至29日)以及第十八次(六月下旬)。從流程上,由國務院提請兩月一次召開的人大常委會審議增發。

我國經濟受疫情沖擊最差的情形已經在一季度探明

下游:房地產銷售、土地成交同比降幅收窄、環比回升,住宅類土地溢價率回升。

中游:日均耗煤量降幅收窄,高爐開工率回升;螺紋鋼庫存回升,水泥、動力煤價格回落,中游生產動能不足。

上游:原油、銅價、鐵礦石價格均回落。

價格:蔬菜、豬肉價格回落。

流動性:貨幣市場利率略有下降,國債收益率下降,人民幣匯率貶值。

下周關注:美國公布4月18日當周初次申請失業金人數。

正 文

一、本周焦點:為何特別抗疫國債后續超預期空間大?

4月17日政治局會議再次強調“要以更大的宏觀政策力度對沖疫情影響。積極的財政政策要更加積極有為,提高赤字率,發行抗疫特別國債,增加地方政府專項債券,提高資金使用效率,真正發揮穩定經濟的關鍵作用”;

3月27日政治局會議首次提出“要抓緊研究提出積極應對的一攬子宏觀政策措施,積極的財政政策要更加積極有為,穩健的貨幣政策要更加靈活適度,適當提高財政赤字率,發行特別國債,增加地方政府專項債券規模,引導貸款市場利率下行,保持流動性合理充裕。”

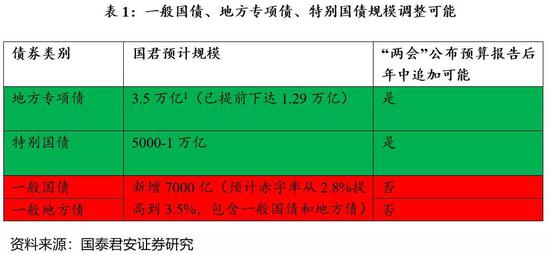

(一)抗疫特別國債和一般國債、地方債、地方債專項最主要區別是什么?(表1)

一般國債、地方債的規模“兩會”政府預算報告公布的財政赤字率即確定,而特別國債、地方專項債可由國務院提請全國人大常委會(通常兩月一次)審議增發,這就使得特別國債成為在年中追加或者調整當年國債余額限額的靈活手段。

政府債務包括中央國債、中央特別國債;地方一般債、地方專項債。其中,中央特別國債、地方專項債不計入預算赤字,計入政府基金性預算。因此,一般國債和地方債涉及一般公共預算赤字率調整,而特別國債、地方專項債僅關系到年末債務余額的調整,而不涉及到財政赤字的增加。因此,特別國債、地方專項債可由國務院提請兩月召開一次的全國人大常委會審議“增發”。

換句話說,發行特別國債程序簡易,原則上可隨用隨發,由全國人大常委會審議即可增發,而一般國債則是在“兩會”政府預算報告時即確定,年中根據需要相機調整難度較大。

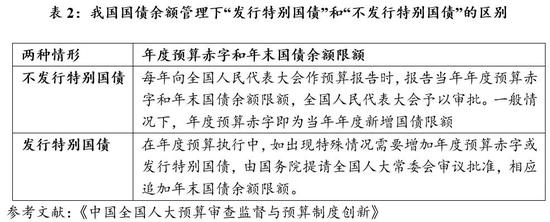

我國實行全國人大預算審查監督制度、國債余額管理制度。2005 年 12 月,十屆全國人大常委會通過了全國人大常委會預算工作委員會關于實行國債余額管理的意見。2006 年起,我國參照國際通行做法,采取國債余額管理方式管理國債發行活動。這就決定了“發行特別國債”和“不發行特別國債”的重要區別(表1)。

a、在不發行特別國債的年份,報告當年年度預算赤字和年末國債余額限額,人大審批后,一般情況下年中不做追加或者調整;

b、在發行特別國債的年份,可由國務院提請全國人大常委會(兩個月一次)審議批準,相應追加年末國債余額限額。

(二)抗疫特別國債什么時候發行?由國務院提請兩月一次召開的人大常委會審議增發,關注兩個時間窗口:第十七次人大常委會(4月26日至29日)以及第十八次(六月下旬)

首先,從特別國債的發行流程來看,需要國務院提請人大常委會審議增發特別國債、調整年末國債余額限額等,然后財政部再根據議案啟動發行。

其次,從人大常委會的開會流程來看,人大常委會會議一般每兩個月舉行一次,通常都在雙月的下旬。十三屆全國人大常委會第十七次會議4月26日至29日在京舉行。這次會議是在 “兩會”召開之前,而特別國債涉及中央政府基金性預算。此次會議并不包括“特別國債”的審議議案。這樣,下次(即第十八次)人大常委會會議就在六月中下旬了。

那個時間點,“兩會”大概率已經召開,2020年政府預算報告對財政預算,涵蓋一般國債、特別國債的年末國債余額限額等相關問題都已明確。當然,如有特殊需要,可以臨時召集會議。例如,50年代人大常委會就不定時召開。從70年代末起,逐步規范化為每兩個月一次。

(三)抗疫特別國債發行的規模或有多大?保守估計5000-1萬億,不排除根據需要到2萬億以上

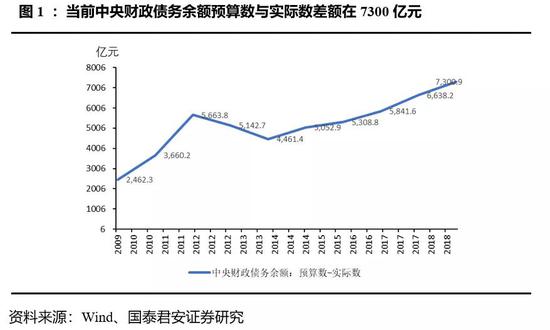

與一般國債年初兩會確定財政預算后不好調整不同,特別國債年內可靈活調整增加。因此,“抗疫特別國債”相對于一般國債,是可以根據需要增加的。更為重要的是,央行持有的政府債權主要是特別國債,且占比極低,后續提升空間大。

抗疫特別國債的發行規模最終還是要看經濟的需求。若要保受沖擊較大的服務型企業和出口部門的制造業企業,特別國債的規模將需要明顯上升。但因為要求特別國債不算在赤字率里面,對特別國債相應的機制最主要是有要相應的資產對接。

當前,我國央行對政府債權以持有特別國債形式,占比僅為4.08%,這個持有比例極低(圖2)。美國、日本、歐元區、加拿大央行總資產中持有國債占比平均為43%。按G7均值,央行對政府債權中長期增持空間可占GDP的14-15個百分點。

參照美國、日本、加拿大等國,央行對政府債權的增加有個快速提升過程,一般是三到五年完成的。如果我們用五年甚至更長一些的時間,我國央行總資產中對政府債權達到G7平均水平,央行對政府債權的增持空間年化平均可在GDP的2-3個百分點。

目前,央行持有的政府債權主要是特別國債,特別國債發行速度年化上限或在2萬億-3萬億(參考《政策加碼,對沖方向:消費、公共醫療衛生和基建—“兩會”前瞻系列三》)。

(四)抗疫特別國債的主要用途是什么?

從狹義的角度理解,預計特別國債的主要投向是疫情相關的醫療設備和醫藥;從廣義的角度看,抗疫特別國債或主要用于居民消費、醫療衛生公共服務、提振受疫情沖擊大的餐飲、旅游、服務等行業以及中小企業紓困等(表3)。

3月27日政治局會議首次提出發行“特別國債”;4月17日政治局會議明確發行的是“抗疫特別國債”。顧明思義,我們看出,此次“抗疫特別國債”將和一般國債、地方專項債、特別國債用途區分開來,主要與“抗疫”有關。

(五)特別國債發行對市場流動性、利率產生的沖擊如何?

與普通國債、地方政府債券的發行方式相比,特別國債的發行對象更具有特定性,對市場流動性、利率產生的沖擊或擠出效應較小。

這取決于特別國債的發行方式。整體上或有兩種:

一種是類似于1998年,財政部面向特定的商業銀行發行,最終由商業銀行持有。在這種情況下,為避免對流動性造成沖擊,央行往往以大力度降準等配合。

另外一種,類似于2007年,財政部發行1.55萬億特別國債,其中,1.35萬億(占比87%)是由央行持有。因為中央銀行法的限制,在這個過程中,央行采取了借道銀行的方式。在第二種方式下,沖擊更小,且特別國債由央行最終持有,實現了效率更高的央行對政府債權增持。

二、國內經濟:我國經濟受疫情沖擊最差的情形已經在一季度探明,當前經濟動能在恢復中

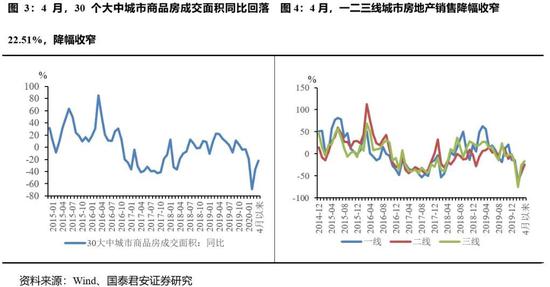

(1)下游:房地產銷售同比回落、環比回升,土地成交回落,住宅類土地溢價率回升。

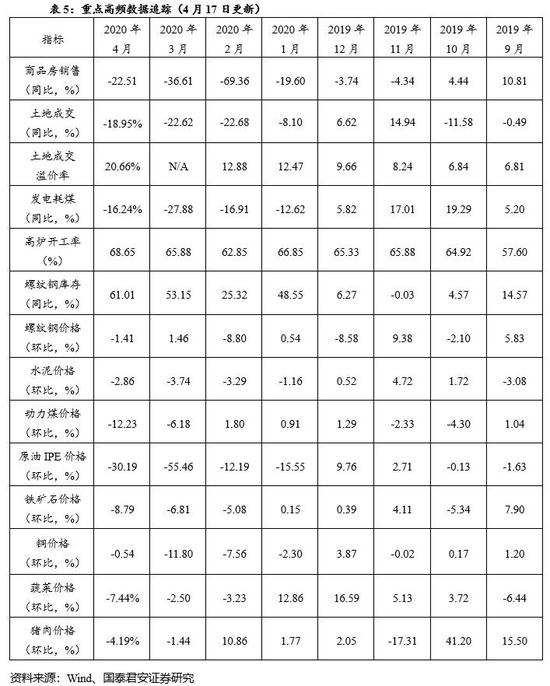

2020年4月,一二三線城市房地產銷售同比全面回落。截至4月16日,30個大中城市商品房成交面積同比回落22.51%,增速較3月(-36.61%)略微回升14. 10個百分點。

4月,總體土地成交回落。截至4月17日,100大中城市土地成交面積(當周值)同比回落18.95%,一、二、三線城市成交面積同比回落49.25%、15.40%、6.78%。截止4月17日,總體土地成交溢價率除一線城市外,一二三線城市均周環比回升。據100大中城市成交土地溢價率(當周值)數據,一線城市為0.00%,較上周下降6.25個百分點;二線城市成交土地溢價率為16.96%,較上周上升5.97個百分點;三線城市成交土地溢價率為24.72%,較上周回升8.9個百分點。

4月,住宅類土地成交溢價率除一線城市外,一二三線城市均回升。截至4月17日,100大中城市住宅類土地成交溢價率當周值為20.66%,較上周回升7.36個百分點。其中,一線城市住宅類成交土地溢價率為0%,較上周同期回落7.50%;二線城市住宅土地成交溢價率為19.60%,較上周回升7.60個百分點;三線城市成交土地溢價率為27.92%,較上周回升9.76個百分點。

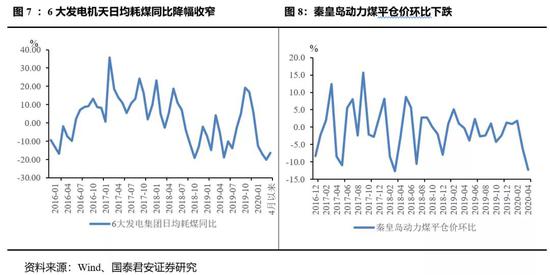

(2)中游:日均耗煤量同比降幅收窄,動力煤價格回落,高爐開工率回升,螺紋鋼庫存回升,水泥價格下降,中游生產動能不足。

日均耗煤回落,動力煤價格回落。截止到4月17日,日均耗煤同比下降16.24%,較3月同比數據(-20.04%)上升3.80個百分點。動力煤價格下跌,截至4月17日,秦皇島港動力末煤平倉價報收481.00元/噸,比上月價格548.00(元/噸)環比下跌12.23個百分點。

全國高爐開工率回升。4月17日,高爐開工率為68.65%,較上周(68.09%)回升0.56個百分點。

螺紋鋼庫存回升,價格稍升。截至4月17日,螺紋鋼庫存同比上升61.01%,增速較上周上升3.15個百分點。螺紋鋼價格4月17日收于3490元/噸,較上周稍上升。水泥價格下降。4月17日,全國水泥平均價格為459.63元/噸,較上周下降0.04%,較上月環比下降2.86%。

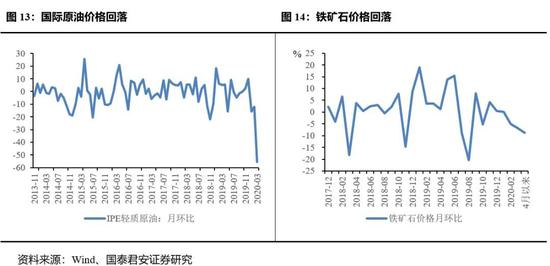

(3)上游:原油、銅價、鐵礦石價格均回落。

原油、鐵礦石價格、銅價均回落。截止至4月16日,IPE輕質原油期貨價格回落至20.00美元/桶,環比回落30.19個百分點。同期,鐵礦石價格環比下降,4月17日鐵礦石期貨收于612.00元/噸,價格較上月環比下降8.79%。

(4)價格:蔬菜、豬肉價格回落。

截至4月17日,28種重點監測蔬菜均價為4.48元/公斤,環比下降7.44%;

截至4月10日,22個省市平均豬肉價格為48.69元/千克,較上周回落2.21%,較上月回落4.19%。

(5)流動性:貨幣市場利率略有下降,國債收益率下降,人民幣匯率貶值。

本周央行無公開市場操作貨幣投放和貨幣回籠,短端利率較上月略有下降。

三、國際政策

1)美國總統特朗普16日宣布“重啟美國”(Openingup America again)計劃

該計劃分三個階段重新開放美國的社會經濟生活,每個階段預計至少14天,第一階段內餐館和電影院或能再次運作;第二階段內學校或能重開,不必要的旅行或能恢復;第三階段內新冠易感人群或能恢復公共活動。但何時以及如何開放將由各州自行決定。

來源:新華網

2)美國紐約州州長科莫:將紐約州的封鎖措施延長至5月15日

來源:Wind

3)英國外交大臣拉布:英國政府已經決定將封鎖措施延長至少三周

拉布稱,在解除封鎖前,必須確保英國國家醫療服務系統得到保護;在解除封鎖之前,需要看到死亡率的持續下降;檢測將有助于決定疫情爆發范圍,有跡象表明,我們采取的措施已經減緩了病毒傳播。

來源:Wind

四、國內政策

1)浙江推進沿海高鐵、滬杭甬超級磁浮等工程,總投資超3萬億元

4月17日上午,浙江舉行全面推進高水平交通強省建設動員大會,會上明確,浙江將推進沿海高鐵、杭州蕭山機場綜合樞紐、滬杭甬超級磁浮等千億元“超級交通工程”建設,以重大交通項目投資推動交通強省建設。據悉,浙江省即將落地的交通項目包括“十大千億”工程和“百大百億”工程。

來源:澎湃新聞

2)栗戰書主持召開十三屆全國人大常委會第五十次委員長會議,決定十三屆全國人大常委會第十七次會議4月26日至29日在京舉行。

來源:新華網

3)劉鶴主持國務院金融穩定發展委員會第二十六次會議

目前外部風險大于內部風險,宏觀風險大于微觀風險,在這樣的形勢下,關鍵在于加大逆周期調節力度,扎扎實實做好自己的事,從總量和結構同時入手,在供給和需求兩端發力,把支持實體經濟尤其是中小微企業發展的各項政策措施落到實處。

來源:中國政府網

4)人民日報:擴大內需必須深化供給側結構性改革

要抓住產業數字化、數字產業化賦予的新機遇,加快5G網絡、數據中心等新型基礎設施建設,抓緊布局數字經濟、生命健康、新材料等戰略性新興產業、未來產業,大力推進科技創新,著力壯大新增長點,形成發展新動能。

來源:人民日報

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。