文/新浪財經意見領袖專欄作家 徐奇淵

2020年1季度經濟數據發布之后,仍然有不少的質疑,尤以下面兩大困惑為甚:

第三產業1季度增速為-5.2%,似乎比直覺好太多?尤其是感覺航空運輸、住宿餐飲都受到很大沖擊。

1季度固定資產投資為-16.1%,社會消費品零售總額增速為-19%,投資和消費這樣了,為什么GDP還能達到-6.8%?

首先我們得承認,在疫情沖擊下經濟確實遭遇了巨大困難,后續經濟增長也充滿挑戰,對困難要有足夠的估計。但是我們也不能憑直覺夸大困難,從而可能導致政策誤判。因此,我們需要冷靜的看待1季度數據、客觀的進行分析。

首先回答第一個問題:

第三產業1季度增速為-5.2%,似乎比直覺好太多?尤其是航空、住宿餐飲都受到很大沖擊。

這個問題至少可以分解為以下兩個小問題:

1 服務業增速(-5.2%)好于工業部門增速(-9.6%),合乎邏輯嗎?服務業應該遭受沖擊更大?

2 服務業中的分項增速,比如住宿餐飲同比增速-35.3%,和總體增速能否匹配?

1 服務業遭受的沖擊小于工業部門,這是可能的。

首先,服務業確實同樣遭受了疫情沖擊。尤其是航空運輸、住宿餐飲業等。

但是由于兩個原因,可以解釋工業部門在1季度遭受了更嚴重的沖擊。

第一,工業部門的供應鏈條較長、生產更為脆弱。疫情期間一度物流不暢,而且疫區的復工推遲,也會通過供應鏈對其他地方的上下游企業生產造成影響。

第二,工業部門嚴重依賴于線下生產、人員返工到位。而服務業的細項當中,則有相當多可以基于互聯網場景維持運營。例如,線上教育、線上辦公、遠程醫療等等。LinkedIn的一組數據表明,可以實現線上工作的比例,從北歐到南歐的不同國家依次遞減,荷蘭、瑞典可以達到35%,英國法國為20%,德國只有12%,意大利為5%。這些國家的產業結構也有較大差異。可以看到,服務業占比高的國家,可以實現線上辦公的比例也越高,受到的影響也相對較小。

同時,還有一種質疑認為:3月份服務業發電量同比增速-19.2%,大大低于工業部門的-3.1%,然后就質疑1季度服務業增速情況好于工業部門,這和前述發電量表現不一致。這個邏輯有明顯的錯誤,但也被廣泛傳播,在此也一并說明。

首先,1個季度是3個月,不是只有3月份。而服務業用電量在1、2月的增速分別為(+3%、-10%),均好于同期工業用電量的增速(-10.2%,-14.6%)。如果合并來看1季度數據,則服務業、工業用電量同比增速分別為:-8.14%、-8.88%。可見,服務業情況稍好于工業。

其次,工業復工只有回到工廠、回到生產線。而服務業復工則相對靈活,線上辦公、線上上課這些形式,將使部分服務業用電轉化為居民用電。因此,服務業、工業的用電情況對比,和兩個部門的GDP增速并不矛盾,從數據上來看可以解釋。同時這也就可以理解,新一個財年開始之后的3月,為什么工業用電同比降幅收窄,而服務業出現了較大回落。

2 服務業中的分項增速,和總體增速是否能夠匹配?

在4月17日統計局發布的服務業8項分類的增速中,只有3項增速高于總體增速(-5.2%),其余5個分類均低于總體增速。住宿餐飲業的增速甚至只有-35.3%,遠遠低于-5.2%。那分項增速怎么能和總體增速匹配上呢?

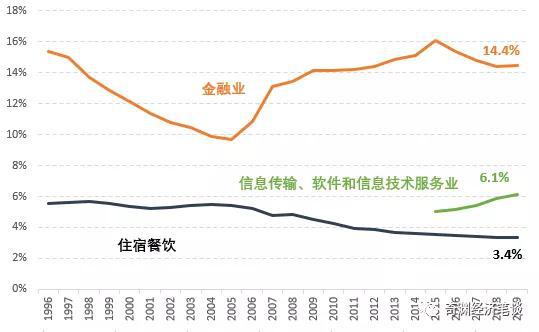

首先,高于平均增速的三大行業在全部服務業中的占比高,達到了63%(根據2019年數據,下同)。其中,信息傳輸、軟件和信息技術服務業(以下簡稱IT服務業)、金融業、其他服務業分別占比6.2%、14.6%、30.3%。而這三個行業的增速恰恰是比較高的,其中IT服務業增速達到13.2%,金融業增速為6%。后者與1季度的股市活躍、社融指標高漲也是一致的。另外,其他服務業增速為-1.8%,表現相當穩定,我們將在后文分析。

其次,低于總體增速的行業,其占比相對較低。比如住宿餐飲業,在服務業中的占比為3.4%。

下表給出了服務業中各行業的占比、增速和拉動點數。可以看到,分行業增速和總體增速是基本一致的。

注:-5.2%是官方發布的服務業增加值增速,-5.8%是推算各行業拉動點數的加總。誤差來自兩個方面:服務業各行業的占比只有現價,沒有不變價,但如果各行業的平減指數差異不大,則影響不大。另外,使用各行業占比乘以1季度增速來計算各行業拉動點數,這本身也可能存在誤差。

再次,服務業的相關行業占比在過去多年一直較為穩定。下圖給出了1996年至2019年的占比變化情況。至于金融業應該占多少比例,當前的比例是否合適,則是另外一個問題,在此就不涉及了。

前面提到了占比30%的“其他服務業”,這到底是什么存在,為何如此穩定?

季度數據中發布的服務業分類只有8項,但實際上服務業分類有更多,在年度GDP數據或固定資產投資的月度數據中都有體現。這里的其他服務業包括以下幾種情況:(1)有的行業屬于民生基本保障,運行較為穩定,比如水利、環境和公共設施管理業,公共管理、社會保障和社會組織,衛生和社會工作,(2)有的屬于工作方式較為靈活、可能有部分轉移到線上的行業,比如科學研究和技術服務業,教育,文化。當然,其他服務業中的體育、娛樂業等確實受到了較大沖擊。

固定資產投資負增長16.1%,社會消費品零售總額增速為-19%,為什么1季度GDP還能達到-6.8%?

首先,月度或季度的社零、投資指標,和GDP增速口徑的消費、投資有很大口徑的區別,而且這個區別導致兩組指標在規模、增速上都有重要的差異。其中,前者是名義值,而GDP增速是實際值。當然,由于1季度GDP平減指數為正,名義值和實際值的區別并不能解釋兩者的差距。但是,月度或季度的社零、投資指標在統計口徑上和GDP支出法的消費、投資,確實存在很大差異。這個問題許憲春老師已經回答過多次,可以參見這篇文獻:許憲春,《中國國民經濟核算中的若干重要指標與有關統計指標的比較》,《世界經濟》,2014年第3期,第145-159頁。如果感興趣,這篇文章值得打印出來,好好學習。

其次,季度GDP的核算,基于生產法+收入法方法,和支出法并不直接相關。也因為這個原因,目前我們的季度GDP當中,支出法口徑的數據并不完整。所以我們有時候會借助于較高頻率的月度社零指標、投資增速,但是這兩個口徑和GDP增速口徑相去甚遠,只能作為一個參照(有時候和GDP口徑增速變化方向相反)。

最重要的問題還是在于,“社會消費品零售總額”不等于“居民消費支出”,“固定資產投資”不等于“固定資本形成”。

那么,這兩組口徑的差異,到底有多大?

一方面,社會消費品零售總額、居民消費支出的差異有多大?

在圖中可以看到,兩者增速大體上是一致的。但是有時候,會出現社零上升、消費支出下降,也會發生社零下降,消費支出上升。這是年度數據,如果是季度數據(后者口徑沒有報告季度數據),尤其是在疫情沖擊的極端情況下,兩者雖然下降,但也可能是不一致的。那為什么這次社零的數據下滑遠大于GDP?這可能與社零數據本身的統計內容有關,僅汽車銷售、住宿、餐飲這三項就在社零中占據比較重要的位置,而這三項在1季度受到的沖擊都明顯高于平均水平。

另一方面,固定資產投資和固定資本形成的差異有多大?

首先,固定資產投資在峰值的時候(2016)年,幾乎是固定資本形成的2倍。兩者總量、從而口徑存在重要的差異。

其次,近年來,兩個投資增速的變化趨勢都出現了反差。近年來,在加強統計核查、部分地方統計擠水分的背景下,出現了固定資產投資增速逐年下滑,而GDP支出法下的固定資本形成增速一度持續上升(2016年至2017年)。總體來看,從2017年加強統計核查、統計擠水分以來,GDP口徑的固定資本形成增速,一直明顯高于固定資產投資增速。

所以總體上社會消費品零售總額、固定資產投資增速和對應的GDP消費、投資增速,大體上增速變化趨勢是一致的,但兩組概念的口徑、某些時段的增速差異都比較大。尤其是兩個投資口徑,差異更大。在一定程度上,這是過去幾十年來,舊有的統計指標無法適應新的變化所導致的歷史遺留問題。我們在觀察時需要謹慎得出結論。

正視困難的同時

也要客觀進行分析

在罕見的疫情沖擊下,我們應該承認,經濟確實遭遇了巨大困難,后續經濟增長也將充滿挑戰。為此,我們要對困難要有充足的估計、充分的政策準備。但是另一方面,我們也要實事求是地對數據進行觀察,不能僅靠直覺來判斷經濟數據的真偽,尤其要避免借題發揮、混淆事實、誤導政策。

在面臨數據困惑時,我們一方面要結合直觀感受,另一方面也要明確數據指標的概念、口徑,輔之以各指標的互相交叉驗證,實事求是地對數據進行解讀。既不能低估困難,也不能有意夸大。在此基礎上,我們才能客觀冷靜,把握合適的政策力度。

(本文所有原始數據,均來自國家統計局或WIND數據庫。)

本文原發于財經

(本文作者介紹:中國金融四十人論壇研究部主任、中國社會科學院世界經濟與政治研究所研究員。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。