【金融曝光臺(tái)315特別活動(dòng)正式啟動(dòng)】近年來,銀行卡被盜刷、買理財(cái)遇飛單的案例屢見不鮮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。 【在線投訴】

圖片來源:花瓣美素

圖片來源:花瓣美素劉筱攸 馬傳茂 券商中國

一個(gè)政策引導(dǎo)意義遠(yuǎn)大于實(shí)際意義的重磅在今天的銀行圈炸開——銀監(jiān)會(huì)下發(fā)7號(hào)文,擬差異化調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管標(biāo)準(zhǔn),對(duì)相關(guān)指標(biāo)達(dá)標(biāo)的銀行,適度下調(diào)貸款損失準(zhǔn)備監(jiān)管要求。

需要指出的是,即便有些銀行因少計(jì)提貸款損失準(zhǔn)備而增加了利潤,這些利潤不可用于發(fā)放獎(jiǎng)金、增加分紅;而節(jié)約的支出,也不可以用于降低信貸成本率。所以,不少受訪的銀行業(yè)人士均傾向于認(rèn)為,即便達(dá)標(biāo)銀行的撥備紅線下降,該行吸收貸款損失的能力依舊不意味著降低標(biāo)準(zhǔn)。

7號(hào)文最大的引導(dǎo)意義在于,鼓勵(lì)銀行更精確地劃分貸款,更真實(shí)地暴露并主動(dòng)處置不良,通過多渠道更積極地進(jìn)行資本補(bǔ)充。

依據(jù)1.71萬億的不良余額,撥備覆蓋率為181.42%,我們可以大致推導(dǎo)出,銀行業(yè)去年末約計(jì)提3.1萬億用作貸款損失準(zhǔn)備;而如果降低到最低值120%的撥備覆蓋率,而且全部認(rèn)定為損失類貸款,則只用計(jì)提2.052萬億,也就是說,理論上可以釋放最高1.05萬億利潤,而實(shí)際上絕對(duì)不可能達(dá)到這個(gè)數(shù)值。

7號(hào)文全部調(diào)整看過來

2018年2月28日,銀監(jiān)會(huì)印發(fā)《關(guān)于調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管要求的通知》,決定調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管要求。具體的調(diào)整內(nèi)容為:

撥備覆蓋率監(jiān)管要求由150%調(diào)整為120%~150%

貸款撥備率監(jiān)管要求由2.5%調(diào)整為1.5%~2.5%

具體來看,撥備覆蓋率和貸款撥備率標(biāo)準(zhǔn)將依據(jù)各銀行的貸款分類準(zhǔn)確性、貸款分類準(zhǔn)確性和資本充足性三個(gè)方面予以確定:

貸款分類準(zhǔn)確性:按照逾期90天以上貸款納入不良貸款的比例,確定撥備覆蓋率和貸款撥備率最低監(jiān)管要求。

處置不良貸款主動(dòng)性:按照處置的不良貸款占新形成不良貸款的比例,確定撥備覆蓋率和貸款撥備率最低監(jiān)管要求。

資本充足性:按照不同類別商業(yè)銀行的資本充足率情況,確定撥備覆蓋率和貸款撥備率最低監(jiān)管要求。

銀行業(yè)撥備率全景到底長怎樣

7號(hào)文的核心內(nèi)容高度總結(jié)就是放寬撥備紅線:撥備覆蓋率監(jiān)管要求由框死的每家150%,調(diào)整到部分銀行可享受120%~150%;貸款撥備率監(jiān)管要求由每家2.5%,調(diào)整到部分享受1.5%~2.5%。

而監(jiān)管認(rèn)定各行貸款損失準(zhǔn)備標(biāo)準(zhǔn)的指標(biāo)有哪些?至少有業(yè)務(wù)特點(diǎn)、貸款質(zhì)量、信用風(fēng)險(xiǎn)管理水平、貸款分類偏離度、呆賬核銷等五重因素。只有滿足了以上所有指標(biāo)的銀行,才可以享受本次紅利。

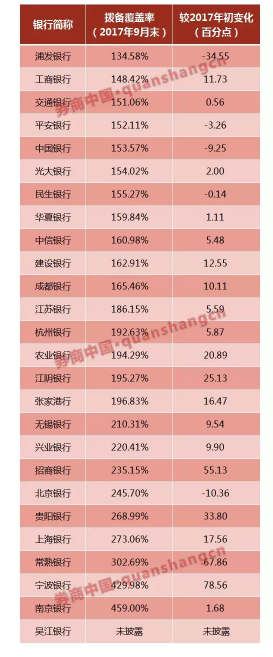

我們先要對(duì)目前商業(yè)銀行的撥備情況有個(gè)全景上的概念,在此,我們擇取了A股25家上市銀行去年三季度末的不良貸款撥備覆蓋率數(shù)據(jù)(A股共有26家上市銀行,吳江銀行未披露該數(shù)據(jù))。

數(shù)據(jù)顯示,其實(shí)銀行業(yè)的撥備覆蓋率,在去年已有部分松動(dòng)的跡象。25家銀行中,有5家去年9月末撥備覆蓋率較年初有所下滑,其中浦發(fā)銀行下滑幅度最大。截至去年9月末,浦發(fā)銀行撥備覆蓋率較年初下滑34.55個(gè)百分點(diǎn)至134.58%,這也是A股上市銀行各類財(cái)報(bào)中出現(xiàn)的最低值。

除浦發(fā)銀行外,工商銀行撥備覆蓋率也在去年9月末低于150%,為148.42%,彼時(shí)還引起了媒體廣泛關(guān)注。事實(shí)上該行撥備覆蓋率的歷史最低點(diǎn)出現(xiàn)在2016年9月末(136.14%),此后才環(huán)比上升。

整體來看,A股上市銀行撥備覆蓋率普遍高于160%以上,其中不乏南京銀行、寧波銀行甚至達(dá)到400%以上。如果以150%為紅線,去年9月末撥備覆蓋率較為接近紅線的只有華夏、民生、光大、平安4家股份行和中行、交行2家大行。

我們目前無法確切得知各家銀行的貸款分類準(zhǔn)確性(主要體現(xiàn)在單家銀行逾期90天以上貸款納入不良貸款的比例)、處置不良貸款主動(dòng)性(主要根據(jù)單家銀行處置的不良貸款與新形成不良貸款的比例)、資本充足性(根據(jù)資本充足率),所以很難對(duì)究竟哪些銀行可以享受到降撥備的紅利做出判斷。

最直觀作用:增厚利潤

綜合對(duì)社科院金融研究所銀行研究室主任曾剛、恒豐銀行研究院執(zhí)行院董希淼、華創(chuàng)證券債券研究員、申萬宏源銀行業(yè)分析師、某股份行資產(chǎn)負(fù)債部高管的采訪,增厚銀行利潤、鞭策更多銀行合規(guī)達(dá)標(biāo)、提升銀行貸款積極性是 7號(hào)文對(duì)銀行業(yè)最主要的正面促進(jìn)意義。

增厚利潤是其中最直觀的影響。

“不良開始回表,有更充分的暴露。在這個(gè)情況下,對(duì)貸款分類比較真實(shí)的銀行,適度調(diào)低它的撥備要求,其實(shí)是在維持銀行風(fēng)險(xiǎn)撥備覆蓋能力的同時(shí),適度增厚銀行的利潤。這是(7號(hào)文)最直觀的一個(gè)好處,也有助于提高銀行服務(wù)實(shí)體經(jīng)濟(jì)的能力。”社科院金融研究所銀行研究室主任曾剛說。

華創(chuàng)證券債券研究院則從7號(hào)文祭出的背景分析,倒推它將對(duì)銀行盈利產(chǎn)生的正面作用。“7號(hào)文推出的主要原因,應(yīng)該是銀行利潤壓力大。如果銀行的貸款規(guī)模上升,不良率又下不來的話,等于計(jì)提的撥備就要上升。而現(xiàn)在銀行普遍負(fù)債成本上升快,利潤壓力大,計(jì)提撥備會(huì)使得銀行盈利壓力更大。所以從這個(gè)層面上來說,7號(hào)文可以緩解銀行的利潤壓力。”該研究團(tuán)隊(duì)資深分析師告訴記者。

恒豐銀行研究院執(zhí)行院董希淼則從更為橫向的比對(duì)角度,提出了7號(hào)文的意義:“從國際角度來看,世界上大概70%的國家將撥備覆蓋率作為法定監(jiān)管要求,而這些國家的銀行,撥備覆蓋率的要求普遍在50%到100%之間,中位數(shù)應(yīng)該是70%左右。從這個(gè)角度看,我國150%的這個(gè)部位覆蓋率要求是過高的。7號(hào)文設(shè)置了一個(gè)逆周期動(dòng)態(tài)調(diào)節(jié)機(jī)制,科學(xué)合理對(duì)貸款撥備覆蓋率進(jìn)行調(diào)整,有利于銀行業(yè)金融機(jī)構(gòu)更好的做好風(fēng)險(xiǎn)跟收益的平衡,提高貸款積極性。”

正如上文所說,我們并不能確切得知究竟多少銀行可以調(diào)低撥備覆蓋率,所以,我們也無法確切測(cè)算出7號(hào)文的實(shí)施會(huì)給銀行釋放多少利潤空間。但是,我們可以推導(dǎo)出一個(gè)理論上的釋放利潤上限。由于公開數(shù)據(jù)是一個(gè)全行業(yè)水平,事實(shí)上不可能全行業(yè)都擁有降撥備的資格。

2017年底商業(yè)銀行不良貸款率1.74%,而這一檔位已經(jīng)延續(xù)了五個(gè)季度;不良貸款余額1.71萬億元,撥備覆蓋率181.42%。

依據(jù)1.71萬億的不良余額,撥備覆蓋率為181.42%,我們可以從數(shù)學(xué)角度(再次注意是理論角度,不是實(shí)際情況)上推導(dǎo)出銀行業(yè)去年末大概要計(jì)提3.1萬億用作貸款損失準(zhǔn)備;而如果降低到最低值120%的撥備覆蓋率,則只用計(jì)提2.052萬億,也就是說,可以釋放最高1.05萬億的利潤。

再次說明:這是一個(gè)最高最高的理論值,實(shí)際情況會(huì)遠(yuǎn)遠(yuǎn)低于這個(gè)檔位。但不管如何,7號(hào)文增厚相關(guān)銀行的利潤是無疑的。“7號(hào)文對(duì)銀行利潤的增加作用是落在增量上,而不是存量上的回?fù)堋cy行不需要存量利潤的回?fù)埽恍枰隽康膿軅溆?jì)提壓力的減少。”曾剛特別提示。

鼓勵(lì)銀行不再藏匿不良

所有的受訪人士皆指出,7號(hào)文的最大意義、也是深層意義在于,督促銀行更真實(shí)地暴露不良,并且更精準(zhǔn)地分類貸款。

曾剛認(rèn)為,在實(shí)踐當(dāng)中,很多銀行的貸款偏離度是“很高的”。 貸款偏離度,是指貸款的賬面分類和真實(shí)分類的偏差程度,是衡量貸款分類準(zhǔn)確性的逆指標(biāo),偏離度指標(biāo)值越大,分類準(zhǔn)確性越低;偏離度指標(biāo)值越小,分類準(zhǔn)確性越高。

一位股份行資產(chǎn)負(fù)債管理人士稱,銀行做小“逾貸比”(即逾期90天以上貸款與不良貸款比例),做大“逾期納入不良比” (即逾期90天以上貸款被納入不良貸款的比例)是“常見且可以理解”的。

受訪人士指出,現(xiàn)在監(jiān)管層的意思很明朗,是要結(jié)合業(yè)務(wù)特點(diǎn)、貸款質(zhì)量、信用風(fēng)險(xiǎn)管理水平、貸款分類偏離度、呆賬核銷等五大因素,對(duì)每一家銀行實(shí)施差異化管理。最重要的是,監(jiān)管部門是要進(jìn)行現(xiàn)場檢查、加強(qiáng)風(fēng)險(xiǎn)甄別的,如果發(fā)現(xiàn)不良貸款違規(guī)虛假出表等掩藏風(fēng)險(xiǎn)的情況,是要提高作假銀行貸款損失準(zhǔn)備要求的。這就相當(dāng)于鼓勵(lì)達(dá)標(biāo)銀行,而督促不達(dá)標(biāo)銀行早日合規(guī)。

“總之一句話,一切為了擠干凈不良水分。”上述股份行資產(chǎn)負(fù)債部人士告訴記者。

當(dāng)然,深遠(yuǎn)的意義或許還要時(shí)日才能體現(xiàn),但對(duì)金融市場信心的提振已經(jīng)很快顯現(xiàn)。受7號(hào)文消息刺激,今日(3月6日)午后債市打破盤整格局,國債期貨大幅收漲,10年期國債期貨主力合約創(chuàng)兩個(gè)月新高,現(xiàn)券收益率明顯下行,10年期國開活躍券收益率最低報(bào)4.88%,創(chuàng)該券兩個(gè)月收盤收益率新低。

降撥備后,銀行的資產(chǎn)質(zhì)量真轉(zhuǎn)好了嗎

不少受訪銀行業(yè)人士都表達(dá)出的一個(gè)分析是,下調(diào)撥備要求是當(dāng)局對(duì)經(jīng)濟(jì)信心和不良改善信心的確認(rèn),選擇此時(shí)調(diào)整只證明一點(diǎn),“不良正在降,經(jīng)濟(jì)正向好”。

從行業(yè)數(shù)據(jù)來看,商業(yè)銀行不良率在2012年至2016年間不斷上行,并于2016年三季度達(dá)到最高點(diǎn)1.76%,而2017年以來銀行不良率下降至1.74%,連續(xù)5個(gè)季度持平。其中,國有行、股份行、城商行不良率均低于行業(yè)平均水平,并呈現(xiàn)企穩(wěn)下降趨勢(shì),僅農(nóng)商行不良率仍在走高。上市銀行不良率在2017年下降更為明顯,已公布去年業(yè)績快報(bào)的15家上市銀行中,有13家年末不良率較年初下降,環(huán)比來看,多數(shù)上市銀行去年末不良率較三季度末有所下行,資產(chǎn)質(zhì)量改善趨勢(shì)明顯。

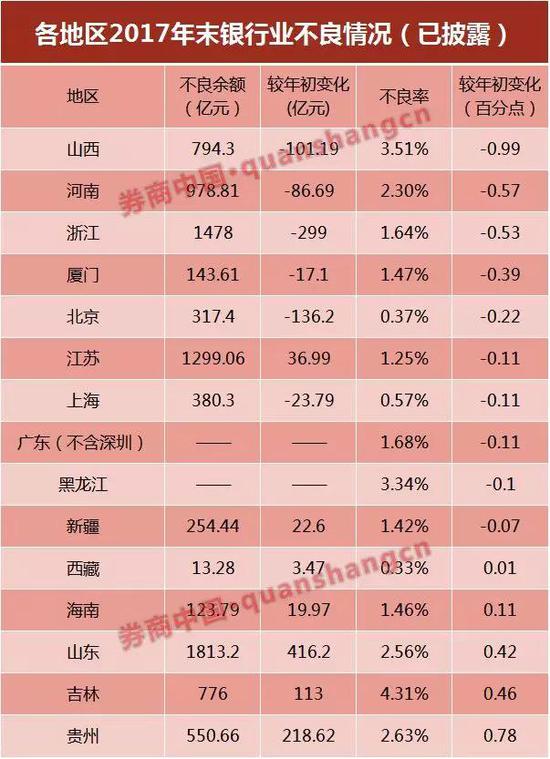

而從區(qū)域數(shù)據(jù)來看,資產(chǎn)質(zhì)量在不同地區(qū)分化,但總體下降。從已披露信息的15個(gè)省市銀監(jiān)局?jǐn)?shù)據(jù)來看,風(fēng)險(xiǎn)暴露較早的長三角、珠三角等地區(qū)不良率繼續(xù)回落,其中上海、浙江等地甚至出現(xiàn)連續(xù)兩年不良“雙降”。

具體來看,有6個(gè)已披露數(shù)據(jù)的省市去年出現(xiàn)不良“雙降”,包括浙江、廈門、北京、上海、山西和河南。其中,浙江、上海兩地均實(shí)現(xiàn)連續(xù)兩年“雙降”,廈門、河南則是近年來首次出現(xiàn)不良“雙降”。

以浙江地區(qū)(不含寧波)為例,去年末該地區(qū)銀行業(yè)不良貸款余額較年初減少近300億元,不良貸款率較年初下降0.53個(gè)百分點(diǎn)至1.64%,目前不良率水平已低于廣東(不含深圳)。江蘇雖然延續(xù)2016年不良“一升一降”,但去年末不良貸款余額僅較2016年初增長7.17%,不良貸款率卻由2016年初的1.49%連續(xù)下降至1.25%,企穩(wěn)跡象明顯。

資產(chǎn)質(zhì)量改善也對(duì)這些地區(qū)銀行業(yè)盈利情況形成較大的正面影響。從現(xiàn)有數(shù)據(jù)來看,廣東、江蘇、河南等地銀行業(yè)去年凈利潤均實(shí)現(xiàn)10%以上增長。其中,得益于4年來首次出現(xiàn)不良“雙降”,河南銀行業(yè)凈利潤連續(xù)兩年下滑的頹勢(shì)得以扭轉(zhuǎn),去年全年實(shí)現(xiàn)凈利潤686.25億元,同比增長17.68%,增幅位居國內(nèi)地區(qū)前列。

反觀東北、西南、山東等地,地區(qū)銀行業(yè)資產(chǎn)質(zhì)量惡化的局面依舊未見好轉(zhuǎn),吉林、山東等三個(gè)省不良率上升,拖累凈利潤下降。

總體而言,我國多省份不良開始調(diào)頭。為何不良率開始下降之后,銀監(jiān)會(huì)才下調(diào)撥備率?市場的主流解讀是因?yàn)椤笆糯蟆睂⒎婪痘庵卮箫L(fēng)險(xiǎn)列為三大攻堅(jiān)戰(zhàn)之首,而化解銀行不良風(fēng)險(xiǎn)是防范化解重大風(fēng)險(xiǎn)的重要內(nèi)容,降低撥備率有助于銀行將更多的資金用于處置不良資產(chǎn),同時(shí)也使銀行有更多的資金實(shí)力來支持實(shí)體經(jīng)濟(jì)發(fā)展。

九州證券全球首席經(jīng)濟(jì)學(xué)家鄧海清則認(rèn)為,此次下調(diào)撥備率或許還與2017年開始的銀行“表外回表”、資本金壓力急劇上升有關(guān)。“下調(diào)撥備覆蓋率有助于緩解銀行資本占用,有助于銀行表外資產(chǎn)順利回表,這會(huì)降低“表外回表”的摩擦成本,有助于金融市場平穩(wěn)過渡。”

責(zé)任編輯:謝海平

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)