財聯社9月26日訊(編輯 楊斌)臨近季末,理財或再度面臨規模萎縮的壓力。9月第二、第三周,銀行理財存量規模合計萎縮約2500億元。同時,長假前后理財的到期壓力有所加大。分析認為,9月第2-3周起,理財的配置力量就已轉弱,或在為銀行回表提前準備。季末部分理財產品集中到期可能會對理財存續規模造成較大影響,這亦會直接影響到理財的投資行為。

根據廣發固收首席劉郁的數據,9月第三周(9月16日-9月22日)銀行理財存量規模較前一周減少332億元至27.2萬億元,而9月第二周(9月9日-9月15日),銀行理財存量規模較前一周減少2153億元。

圖:銀行理財產品存續規模

(資料來源:廣發固收,財聯社整理)

(資料來源:廣發固收,財聯社整理)分運作模式看,9月第3周最小持有期型產品規模再次縮減,環比下降700億元至4.2萬億元,而9月第2周該類產品規模環比下降1552億元,整體仍處于歷史較高點;定開型產品規模同樣有所下降,環比減少606億元至5.9萬億元。而每日開放型規模小幅增加318億元至10.4萬億元;封閉式產品規模繼續呈緩慢上升的趨勢,小幅上升237億元至5.1萬億元。

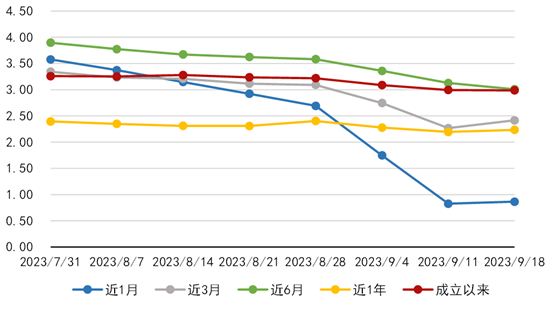

業績方面,8月末以來隨著債市調整,銀行理財區間收益率開始下滑。9月第三周,銀行理財收益率下滑的趨勢放緩。根據普益標準的數據,截至9月第三周末,全市場存續開放式固收類理財產品(不含現金管理類產品)的近1個月年化收益率的平均水平為0.86%,環比上漲0.04個百分點;近3個月年化收益率的平均水平為2.42%,環比上漲0.15個百分點;近6個月年化收益率的平均水平為3.01%,環比下跌0.12個百分點;近1年收益率的平均水平為2.24%,環比上漲0.04個百分點;成立以來年化收益率的平均水平為2.99%,環比下跌0.01個百分點。

圖:全市場存續開放式固收類理財產品(不含現管)各類區間年化收益率走勢(%)

(資料來源:普益標準,財聯社整理)

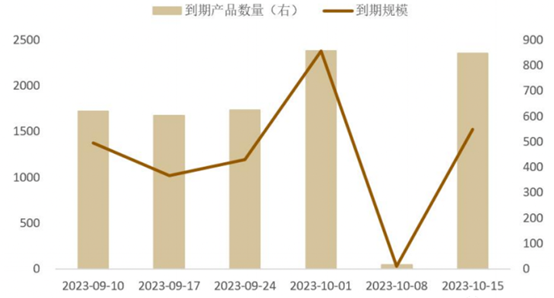

(資料來源:普益標準,財聯社整理)另外,近期理財的到期壓力有所增大。根據德邦固收首席徐亮的數據,9月第三周到期理財產品624款共1189.42億元,環比增加170.23億元。其中,封閉式凈值型理財產品到期1153.75億元、封閉式非凈值型產品到期16.65億元,開放式凈值型產品到期19.02億元。未來三周預計理財產品到期規模分別為2376.32億元、25.93億元和1522.85億元,節前節后到期壓力加大。

圖:近幾周理財產品到期數量與規模

(資料來源:德邦固收,財聯社整理)

(資料來源:德邦固收,財聯社整理)今年6月末,債市波動疊加資金回表,理財規模曾有小幅萎縮。如今再臨季末,理財是否再度面臨規模下降的壓力?

劉郁認為,8月末至9月初,銀行理財周度凈買入規模維持在700多億元水平,連續成為周度第二大買盤。然而在9月第1周理財大額贖回基金、其他資管產品后,9月第2-3周起,理財的配置力量迅速轉弱,分別凈買入64、150億元,且在9月第2周大額賣出存單等流動性資產,或在為銀行回表提前準備。

興證固收首席黃偉平認為,除現金管理型及每日開放型理財外,各投資類型各期限類型理財存續規模普遍縮減,或與三季度末部分定期理財產品陸續到期有關。可能與負債端壓力有關,周度理財在現券二級市場上的積極性也并不高,現券凈買入規模中樞明顯下移。季末部分理財產品集中到期可能會對理財存續規模造成較大影響,這亦會直接影響到理財的投資行為,后續應對其進行持續關注。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)