意見領(lǐng)袖 | 蔣飛

核心觀點

9月21日,美聯(lián)儲議息會議擾動當天美股走勢。在宣布維持利率不變時,美股快速下跌,但很快企穩(wěn)回升。在美聯(lián)儲主席表達了“適當情況下進一步加息時”,美股又快速下跌。當前市場對于美國經(jīng)濟分歧較大,對美聯(lián)儲貨幣政策也看法不一。在金融市場上,即使美聯(lián)儲暫停加息,美股也依然下跌,美債利率上升

美國經(jīng)濟無論是長周期的勞動力市場還是短周期的庫存市場都表現(xiàn)出增長跡象。制造業(yè)出貨量同比增速也已經(jīng)回升,回到正增長階段。在此拉動下,制造業(yè)PMI指數(shù)也已經(jīng)拐頭向上,這都意味著美國庫存周期見底。美國庫存周期大致也是四年為一周期,目前的時間點與上一輪時間相差差不多四年。另外,在美國最大的需求部門消費上,需求仍然旺盛。在大宗消費上,美國汽車消費和房地產(chǎn)見底回升。服務(wù)消費也保持在8%以上的增速上,并且近期有再次抬升的趨勢。

信貸市場擴張速度是影響經(jīng)濟復(fù)蘇節(jié)奏的主要因素。美國信貸市場未償債務(wù)增速似乎有見底回升的趨勢。不過,金融市場信號較為紊亂,經(jīng)濟是再次復(fù)蘇還是進入衰退需要等待新的數(shù)據(jù),并進一步觀察周期變化。

1

美聯(lián)儲9月議息會議擾動市場

2023年9月21日,美聯(lián)儲聯(lián)邦公開市場委員會(FOMC)發(fā)布了最新的利率決議,與市場預(yù)期一致,將聯(lián)邦基金利率目標區(qū)間維持在5.25%-5.50%不變。此時美股在短時間內(nèi)快速下跌,不過很快就企穩(wěn)回升。在美聯(lián)儲主席出席記者會之前,美股基本上收復(fù)了失地。但當鮑威爾講到“美聯(lián)儲準備在適當?shù)那闆r下進一步加息”時,美股再度下跌,最終收盤下跌0.22%,延續(xù)9月15日以來的下跌趨勢。

當前市場對于美國經(jīng)濟分歧較大,對美聯(lián)儲貨幣政策也看法不一。部分機構(gòu)或?qū)W者認為美國經(jīng)濟正在放緩,尤其是物價走勢已經(jīng)不構(gòu)成威脅;也有研究機構(gòu)認為美國經(jīng)濟正在二次復(fù)蘇,通脹或二次攀升。而現(xiàn)在市場的狀態(tài)正處于膠著狀態(tài),看似并不站在任何一邊。芝商所的美國國債期貨顯示明年或降息,但一年期的國債利率正在快速趕超三個月期,這表明未來繼續(xù)加息概率提升。

如果美國經(jīng)濟正在放緩,那么8月份的PMI和CPI的反彈如何解釋?如果美國經(jīng)濟正在二次復(fù)蘇,那么不加息正是利好經(jīng)濟的政策,美股上漲才對。自從經(jīng)濟數(shù)據(jù)逐漸顯露復(fù)蘇趨勢之后,不等美聯(lián)儲加息,市場利率已經(jīng)不斷攀升,目前1、5、10年期的國債收益率都已經(jīng)創(chuàng)了2008年以來的新高,正在往2000年以來的新高邁進。而利率的攀升,打擊了投資者的信心,自從8月以來美股見頂回落。期貨市場以及大部分投資者雖然不認為美聯(lián)儲會繼續(xù)加息,但利率市場正在上升。

2

美國經(jīng)濟周期所處位置

我們在《中美分化,政策相背——四季度經(jīng)濟展望》里認為四季度開始,美國進入新一輪復(fù)蘇周期。這是從經(jīng)濟數(shù)據(jù)上給出的判斷,比如報告里提到的物價和制造業(yè)庫存等指標。實際上金融市場上已經(jīng)開啟新一輪經(jīng)濟周期,2023年第二季度開始,美股和美債利率均在上揚,這是繁榮期的市場特征。然后從8月份開始美債利率繼續(xù)上揚,而美股開始回落,這是滯脹期的市場特征,與2022年的前三季度表現(xiàn)較為一致。因此如果這一趨勢延續(xù)的話,美國經(jīng)濟應(yīng)該是進入滯脹期。

但去年開始美國經(jīng)濟就處于高通脹、高利率和高赤字的時期,金融市場波動加大,周期切換較為頻繁。比如去年10月份到今年一季度,這兩個季度整體表現(xiàn)是處于復(fù)蘇期,但中間波動幅度較大,方向來回切換,很難預(yù)判和跟蹤。我們在前期報告中也分析過,按照正常經(jīng)濟規(guī)律,滯脹期結(jié)束后應(yīng)該進入衰退期,也即美債利率和美股齊降的時期,但這在上一輪經(jīng)濟周期中并未出現(xiàn)。在去年四季度和今年一季度中間出現(xiàn)過小時段的齊降行情,容易讓人以為美國經(jīng)濟已經(jīng)衰退。這在實體經(jīng)濟運行中,也有相應(yīng)事件對應(yīng)。比如今年3月份左右美國硅谷銀行事件,造成大家預(yù)期經(jīng)濟危機正在發(fā)生,市場也相應(yīng)給出衰退表現(xiàn)。不過好在美聯(lián)儲及時出手,制止了危機的發(fā)生,讓經(jīng)濟再次進入到復(fù)蘇期。不過這一時期的復(fù)蘇期和二季度開始的繁榮期,在實體經(jīng)濟運行中并沒有對應(yīng)表現(xiàn)。今年上半年P(guān)MI指數(shù)和CPI增速都還在不斷回落,等到這些指標開始見底回升時,金融市場又出現(xiàn)了滯脹期的特征。

這一次我們用PMI的新訂單指數(shù)來替代PMI指數(shù),與美股走勢進行對照研究。標普500的走勢與經(jīng)濟需求息息相關(guān),2020年疫情之后無論制造業(yè)還是服務(wù)業(yè)PMI新訂單指數(shù)都先揚后抑,標普500也大致呈現(xiàn)類似走勢,其中股指與服務(wù)業(yè)新訂單指數(shù)走勢更近。去年底美國服務(wù)業(yè)PMI新訂單指數(shù)見底,之后逐漸回升。但美股已經(jīng)在去年10月份就見底回升了,當時CPI同比見頂并且美聯(lián)儲加息政策正好轉(zhuǎn)向,從加息75BP逐漸下降至?xí)和<酉ⅰ?梢钥闯鲐泿耪邔?jīng)濟的影響非常顯著,而且股票市場作為晴雨表,早已預(yù)測美國經(jīng)濟會很快復(fù)蘇。截止到2023年8月份,標普500指數(shù)隨著利率的上升而開始回落,有進入滯脹期的可能。那么目前到底是繁榮期的中繼還是滯脹期的到來?

3

金融加速器還會加速嗎?

美國經(jīng)濟無論是長周期的勞動力市場還是短周期的庫存市場都表現(xiàn)出增長跡象。比如根據(jù)勞工部公布的數(shù)據(jù),截至9月16日當周,首次申請失業(yè)救濟人數(shù)減少2萬人,至20.1萬人,接近50多年來的最低水平。制造業(yè)出貨量同比增速也已經(jīng)回升,回到正增長階段。在此拉動下,制造業(yè)PMI指數(shù)也已經(jīng)拐頭向上,這都意味著美國庫存周期見底。美國庫存周期大致也是四年為一周期,目前的時間點與上一輪時間相差差不多四年。

另外在美國最大的需求部門消費上,需求仍然旺盛。在大宗消費上,美國汽車消費和房地產(chǎn)見底回升。2023年以來,汽車銷量增速逐漸回升,7月份同比達到19.35%。房價自2月見底回升,6月份美國20大中城市房價指數(shù)314.86,距離2022年6月最高的318.6也相差無幾。市場之前擔(dān)憂美國房地產(chǎn)市場遇冷,房價快速下跌引發(fā)的危機,現(xiàn)在看來關(guān)于美國房地產(chǎn)市場的擔(dān)憂正在消除。

服務(wù)消費也保持在8%以上的增速上,并且近期有再次抬升的趨勢。同樣的,服務(wù)業(yè)PMI新訂單指數(shù)也降至歷史較低水平,出現(xiàn)回升的苗頭。歷史上也出現(xiàn)過消費高增長但服務(wù)業(yè)PMI新訂單指數(shù)橫在55%左右的狀態(tài),比如2012-2014年。這段時間由于歐債危機爆發(fā),美國信貸市場受到影響,債務(wù)增速恢復(fù)的比較慢,導(dǎo)致服務(wù)業(yè)發(fā)展偏慢于消費需求。

目前形勢較為類似,信用利差已經(jīng)不斷收窄,但信用擴張速度還在下降。信貸市場何時重新擴張?這是決定了美國經(jīng)濟會不會加速復(fù)蘇的主要因素,也是決定美股會不會反彈并持續(xù)上漲的決定因素。

我們首先看一下,今年以來為何美國未償債務(wù)市場會收縮。美國信貸市場主要是負債端,資產(chǎn)端主要是商業(yè)銀行,我們對照觀察兩者過去的季度增加值,可以看出今年以來兩者都在收縮。商業(yè)銀行資產(chǎn)端的收縮是情理之中,今年以來隨著市場利率的不斷上升,商業(yè)銀行大量的債券資產(chǎn)均在虧損,進而收縮。同時伴隨著負債端居民轉(zhuǎn)移存款,美國銀行業(yè)出現(xiàn)資產(chǎn)的大幅收縮并不足為奇。

我們在前期的報告中已經(jīng)分析過,大部分美國居民從商業(yè)銀行取款之后會轉(zhuǎn)移至貨幣共同基金上,而這些基金大都會購買短期的債券比如國債,這是對信貸市場的一種抽離。從目前來看,這種轉(zhuǎn)移的趨勢基本上已經(jīng)結(jié)束,隨著硅谷銀行事件的結(jié)束,美國銀行存款規(guī)模相對穩(wěn)定,按理信貸市場也將開始回升。

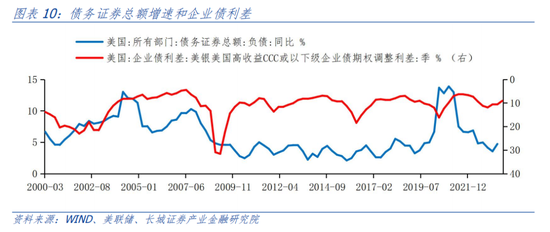

比如我們觀察信貸市場中最大的債務(wù)證券,該總額增速已經(jīng)在二季度回升,與信用利差的走勢相接近,反映了金融市場的改善。除此之外,企業(yè)和外國債券的增速也相應(yīng)回升,與制造業(yè)PMI走勢也較為一致。目前來看只有商業(yè)票據(jù)的金額增速還在下降,不過根據(jù)歷史經(jīng)驗,信用利差會領(lǐng)先商業(yè)票據(jù)增速一到兩個季度,這也就意味著商業(yè)票據(jù)增速也將見底回升,屆時整個信貸未償債務(wù)增速也將回升,金融加速器開始運轉(zhuǎn)。

另外我們還可以用另一個角度來分析美國金融加速器的未來:代表美國科技進步和股市增長的指標費城半導(dǎo)體指數(shù)已經(jīng)大幅反彈,這一指標大約領(lǐng)先美國信貸市場未償債務(wù)增速6個月,從這一指標的領(lǐng)先作用來看,目前信貸未償債務(wù)的增速也即將見底回升。

最后,我們再分析一下當前市場。雖然這次議息會議美聯(lián)儲并未加息,但釋放了下一次加息的信號,投資者紛紛逃離債券市場。這是對經(jīng)濟再復(fù)蘇+貨幣再收緊的預(yù)期還是對流動性過度收緊+貨幣為王的預(yù)期?從美股下跌,美元指數(shù)上漲來看,好似是第二種預(yù)期。如果是第二種,下一階段美國經(jīng)濟就應(yīng)該是進入衰退期,可是從經(jīng)濟數(shù)據(jù)上又得不到支持。美聯(lián)儲的表態(tài)明顯在經(jīng)濟硬著陸和軟著陸之間做艱難選擇,但國際油價又因地緣政治的影響下連創(chuàng)新高,讓低庫存的美國難上加難。所以美國金融市場紊亂的信號較多,甚至再次出現(xiàn)資本市場和實體經(jīng)濟錯位的現(xiàn)象。我們需要等待新的數(shù)據(jù),并進一步觀察周期變化。

風(fēng)險提示

美國銀行業(yè)風(fēng)險爆發(fā);美國經(jīng)濟衰退;美國貨幣政策進一步收縮;中美競爭加劇

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:李琳琳

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼