專題摘要:至2010年8月2日,包括錦江投資、百聯股份、友誼股份、上實發展、中華企業、金豐投資等股票均停牌,同日復牌的強生控股漲停報收,上海國資整合潮如期而至。

第一輪:1993年開始的行業主管局翻牌產生一系列行政性公司,前后持續約10年。

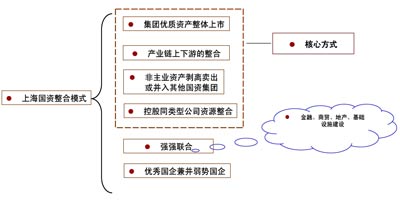

第二輪:2003年開始展開的國資產權改革,其代表性重組則是百聯集團橫向合并、上海電氣集團產權改革和錦江集團與新亞集團聯合組建錦江國際等個案。

第三輪:

1、2008年9月,上海市國資委下發《關于進一步推進上海國資發展的若干意見》,被視為第三次上海國資重組整合啟動的重要標志。

2、7月24日,上海金融辦主任方星海在工作會議上談到上海金融辦新“三定”方案,包括“定職能、定機構、定編制”,也進一步制定了《關于進一步推進上海金融國資和市屬金融企業改革發展的若干意見》

3、上海國資委主任楊國雄在7月12日召開的一次內部會議上明確指出,2010年下半年在做好世博各項工作的同時,將積極推進國資國企改革發展,并突出“5+1”工作。

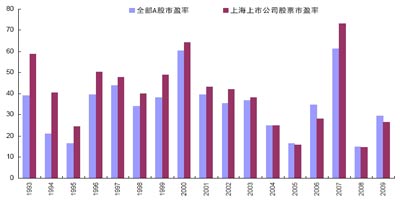

第一,2010年是十一五規劃最后一年,證券化率將作為國資委重要考核指標之一。截止2009年底,上海國資委的證券化率為25.4%,對比至少30%的證券化目標仍有較大差距。據此推算,2010年將有超過200億元的國資資本通過各種方式實現上市。

第二,2009年以來,隨著A股市場的逐漸回暖,上海本地股的重組也逐步加速進入全面推動時代,也反映出了由政府主導的上海國資整合的決心和步伐的加快。2010年是國資委主任上任的第三年,從政治周期角度看,實質性推動或將持續。

第三,上海國資旗下集團股權的層級結構復雜,在進行全方位梳理之后,整合的條件已經成熟。目前上海本地股的規模和質量與對應行業的發展程度嚴峻不匹配,上海國資整合是產業結構優化調整的需要。

| 股票名稱 | 中華企業 | 金豐投資 | 強生控股 | 上海新梅 | 上實發展 | 百聯股份 | 友誼股份 | 錦江投資 |

| 停牌日期 | 2010.5.17 | 2010.5.17 | 2010.6.17 | 2010.6.17 | 2010.7.12 | 2010.7.19 | 2010.7.19 | 2010.8.2 |

| 復牌日期 | 未知 | 未知 | 2010.8.2 | 2010.6.25 | 未知 | 未知 | 未知 | 未知 |

國資集團 |

上海地產集團 |

上海地產集團 |

上海久事 | - | 上實系 |

百聯系 |

百聯系 | 錦江系 |

現在不少上海本地重組股質優價低,唯一缺乏的“打火機”就是看有沒有資金愿意炒作。

央企的調整重組絕不是單純減少企業戶數的概念,而要注重企業重組的質量。

民生證券認為,2010年有著巨大投資機會的主題——國資整合概念有望浮出水面。

在產業結構調整的大背景下,自上而下推動的上海國資重組已進入實質性的大力推進階段。

從7月12日上海市國資委會議內容來看,上海國資證券化步伐有明顯加快的態勢。

我們認為國家加快央企和地方國有企業整合,將為A股市場未來1-2年提供重要的投資機會。

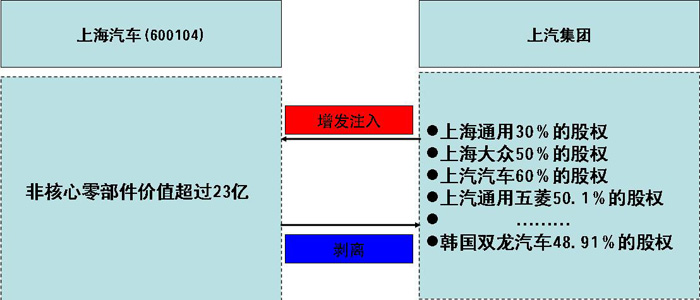

摘要:上汽集團借上海汽車實現整體上市, 明確了上市公司的主業經營方向,即汽車的整車制造,同時實現了主業和輔業的分離,大大提升了上市公司的資產質地和公司的贏利能力。經營業務將集中在汽車整車(包括乘用車、商用車)、與整車開發緊密相關的零部件(包括動力傳動、底盤、電子電器等)的研發、生產、銷售,以及與汽車業務密切相關的汽車金融。(東方證券研究所)

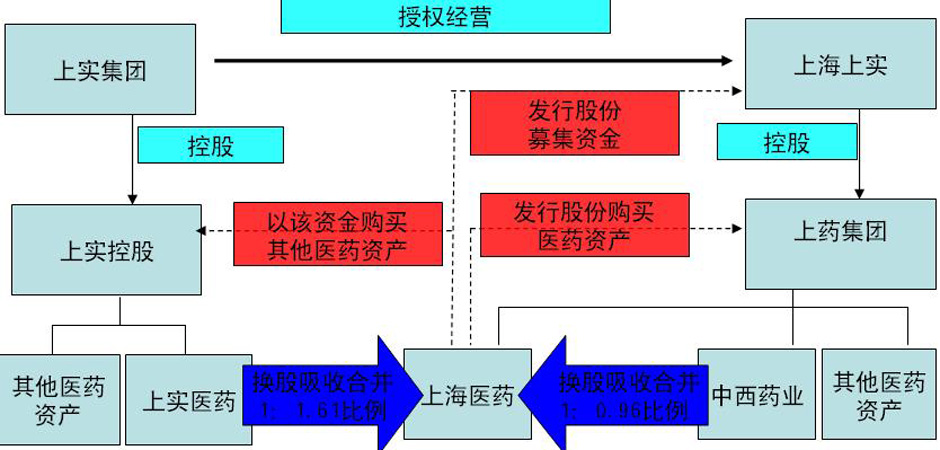

摘要:上藥集團的整合可以理解成為一次醫藥產業鏈的資產重新布局。 本次重組整合后新上海醫藥有望在2010年成為一個收入超過360億元、凈利潤超過10億元的新醫藥航母,主業包括醫藥商業和醫藥工業兩部分五大業務板塊,覆蓋研發、制藥、分銷全產業鏈,產業布局更加合理,能夠發揮協同效應,提升了公司的抗風險能力和盈利能力。(東方證券研究所)

摘要:地產板塊同樣令人充滿期待,其中上海地產旗下中華企業和金豐投資的整合備受關注。此次重組也恰逢國家房地產調控的敏感時期。上海國資委此時啟動重組,也許是借政策緊縮期優化國資旗下房地產行業,從而更好地遏制未來可能的市場波動。[詳細]

原因之一:據了解,中華企業在過去1年的時間內正逐步加大投資力度來提高項目土地儲備。截至今年3月,中華企業擁有的約195萬平方米土地儲備。較2009年年中的土地儲備增長近倍;但這和同城競爭對手上實發展相比相距甚遠。后者在2009年末擁有的權益土地儲備已經超過了600萬平方米。所以此次啟動整合,很有可能是為了專注自有優勢項目的發展,以提高行業競爭力。

原因之二:從金豐投資這幾年的發展來看,在上海基本沒有開發項目,僅有金豐藍庭在售,處于尾盤階段,盈利能力較弱。從整合案例來看,把盈利能力較弱的公司并入盈利能力較強的企業,有利于提高資產盈利能力。金豐投資在上海開發的金豐藍庭進入尾盤階段,目前沒有新的項目推出,旗下的上海房屋置換股份公司也只是專營二手房中介業務。中華企業的整合源于其在南匯區1200畝的土地儲備,通過一系列整合,發揮上下產業鏈的優勢,加快開發的進度。中華企業很多土地是在2002年以前獲得的,南匯并入浦東新區后,這些地塊還有巨大的升值空間。

原因之一:雖然金豐投資在上海很長時間沒有新開發的項目,也沒有土地儲備,營業能力下降。但是,在流通領域金豐投資還是具有某些優勢,旗下上房置換一直從事中介服務,影響力超過了上海中原等中介公司,而普潤地產在上海的一手代理行業中可以排在前十位。在這種情況,通過資源整合,既能發揮中華企業在土地儲備上的優勢,又能發揮金豐投資在投資領域的優勢,形成上下游產業鏈,集開發、銷售為流水線的操作模式。

原因之二:此次的重組方案,中星集團和上房集團的資產將被注入中華企業的可能性非常大,但屬于政策性住房的經濟適用房等具備政府職能的相關資產將可能被單獨剝離出來。而金豐投資的主業重心很可能還會是原先的房地產流通服務業和委托管理業務等,公司中比例相對較少的房地產開發業務可能只是保持原有比例,未來可能不再重點發展。