原標(biāo)題:中國(guó)城市發(fā)展?jié)摿ε琶?019

來源:澤平宏觀

導(dǎo)讀

我們提出了業(yè)內(nèi)廣為采用的標(biāo)準(zhǔn)分析框架:“房地產(chǎn)長(zhǎng)期看人口、中期看土地、短期看金融”。

當(dāng)前中國(guó)城鎮(zhèn)化正步入城市群都市圈時(shí)代,房地產(chǎn)市場(chǎng)已進(jìn)入總量平衡、區(qū)域分化的新發(fā)展階段,房地產(chǎn)長(zhǎng)效機(jī)制加快構(gòu)建、“一城一策”推行,城市發(fā)展?jié)摿Σ町惥薮螅鞘醒芯孔兊糜葹橹匾?/p>

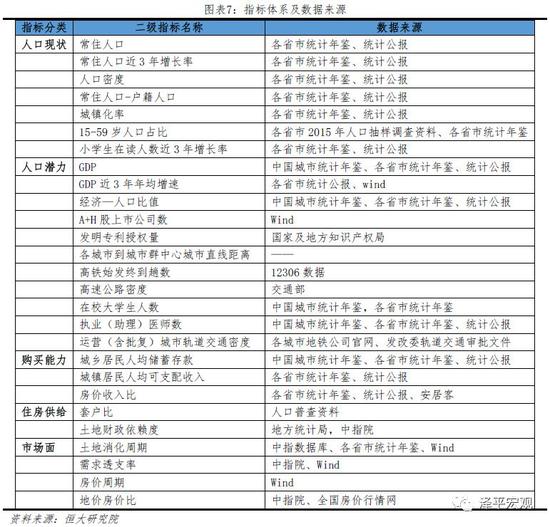

本課題是我們歷經(jīng)一年多對(duì)經(jīng)典框架的細(xì)化與量化,在前期60多個(gè)指標(biāo)、超過10萬條數(shù)據(jù)基礎(chǔ)上篩出27個(gè)指標(biāo)、約5萬條數(shù)據(jù),以此建立多維度、多層次、可驗(yàn)證的城市發(fā)展?jié)摿久?市場(chǎng)面評(píng)價(jià)模型,對(duì)全國(guó)除三沙市及港澳臺(tái)外的336個(gè)地級(jí)行政單元的發(fā)展?jié)摿M(jìn)行客觀排名。

本研究對(duì)于認(rèn)識(shí)城市發(fā)展?jié)摿Α⒄畼?gòu)建長(zhǎng)效機(jī)制、促進(jìn)房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展、居民安居樂業(yè)、企業(yè)投資決策等具有參考價(jià)值。

摘要

研究背景與分析框架:房地產(chǎn)市場(chǎng)進(jìn)入總量平衡、區(qū)域分化的城市群時(shí)代。1)背景:房地產(chǎn)進(jìn)入新周期,城市發(fā)展進(jìn)入城市群都市圈時(shí)代。中國(guó)20-50歲人口于2013年見頂,存量住房套戶比近1.1和房地產(chǎn)長(zhǎng)效機(jī)制加快構(gòu)建,標(biāo)志著中國(guó)房地產(chǎn)市場(chǎng)告別高增長(zhǎng)階段,進(jìn)入高質(zhì)量發(fā)展的新時(shí)代新周期。在中長(zhǎng)期,城鎮(zhèn)化、居住改善、城市更新三大紅利將支撐中國(guó)房地產(chǎn)市場(chǎng)未來平穩(wěn)發(fā)展。從區(qū)域看,中國(guó)進(jìn)入城市群都市圈時(shí)代,區(qū)域分化突出,城市發(fā)展?jié)摿Σ町惥薮螅鞘醒芯績(jī)r(jià)值更加凸顯。2)分析框架:基本面分析趨勢(shì),市場(chǎng)面分析時(shí)機(jī)。基本面分析是城市發(fā)展?jié)摿ρ信械暮诵模P(guān)鍵在于研判人口,邏輯鏈條是:人隨產(chǎn)業(yè)走,產(chǎn)業(yè)決定城市興衰,規(guī)模經(jīng)濟(jì)和交通成本等區(qū)位因素決定產(chǎn)業(yè)布局。我們?cè)诨久骊P(guān)注需求側(cè)的人口現(xiàn)狀、人口潛力和人口購買能力,以及供給側(cè)的住房存量及土地財(cái)政依賴度,共涉及23個(gè)指標(biāo)。在市場(chǎng)面,用房?jī)r(jià)周期、需求透支率、庫存去化、地價(jià)房?jī)r(jià)比等波動(dòng)較大的4個(gè)短期指標(biāo)研判城市市場(chǎng)熱度,以在基本面分析基礎(chǔ)上判斷進(jìn)入時(shí)機(jī)。根據(jù)歷史數(shù)據(jù)回測(cè),準(zhǔn)確度為75%。

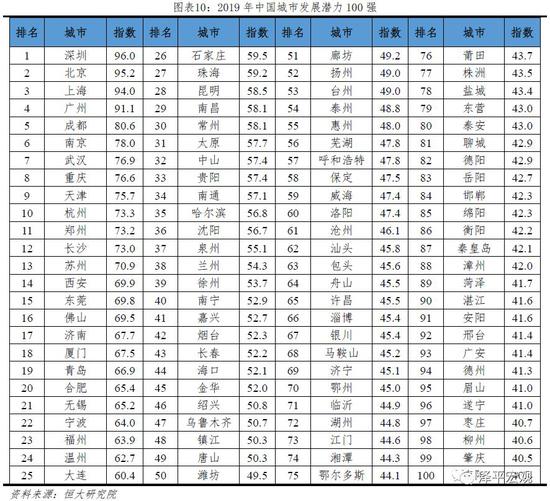

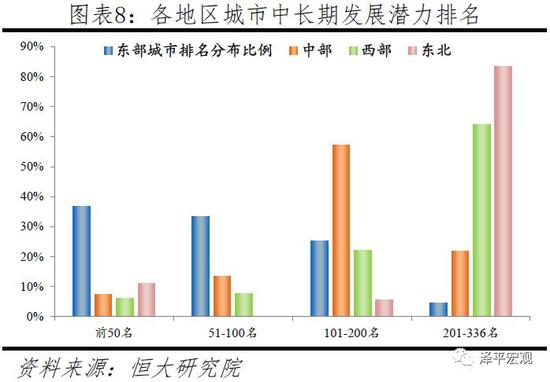

基本面:2019年中國(guó)城市發(fā)展?jié)摿ε琶?)榜單概覽:2019年深北上廣穩(wěn)居中長(zhǎng)期發(fā)展?jié)摿Π駟吻?名,二線城市中成都、南京、武漢、重慶、天津、杭州位居前十;東部地區(qū)有32座城市進(jìn)入前50名,長(zhǎng)三角、珠三角地區(qū)表現(xiàn)尤其突出;東北地區(qū)有超八成城市位于200名之后。百強(qiáng)城市以全國(guó)13%的土地,集聚50%的人口,創(chuàng)造73%的GDP,占全國(guó)商品住宅銷量的62%。2)人口現(xiàn)狀:人口持續(xù)向大城市集聚,中西部核心城市崛起。從區(qū)域?qū)用婵矗?dāng)前人口回流皖川桂豫等中西部省份與粵浙等東部省份人口再集聚并存,京滬津蘇黑吉遼人口增長(zhǎng)低迷甚至負(fù)增長(zhǎng)。從分線城市看,人口持續(xù)向一二線大城市流入,三線城市全域流入流出基本平衡,四線城市持續(xù)流出。從重點(diǎn)城市看,深圳、廣州、杭州常住人口大幅增長(zhǎng),西安、成都、長(zhǎng)沙等中西部核心城市日益崛起,北京、上海、天津、蘇州、無錫等東部城市人口增長(zhǎng)放緩。3)人口潛力:人隨產(chǎn)業(yè)走,一二線產(chǎn)業(yè)基礎(chǔ)及潛力突出。一二線城市以25.5%的人口創(chuàng)造了46.5%的GDP,人口集聚潛力很大。在產(chǎn)業(yè)創(chuàng)新方面,一二線城市頭部效應(yīng)顯著,上市公司占比、發(fā)明專利授權(quán)量合計(jì)分別占約70%、75%,其中京滬深占據(jù)絕對(duì)高地,杭州、廣州、蘇州、南京、成都等城市居前。在交通區(qū)位上,一二線城市占據(jù)交通樞紐地位,高鐵始發(fā)終到趟數(shù)分別高達(dá)740、149趟,東部地區(qū)受益于自然地理和率先發(fā)展戰(zhàn)略交通基礎(chǔ)條件更優(yōu)。在公共資源上,一二線城市優(yōu)質(zhì)教育、醫(yī)療資源密集,城市軌道交通提升城市運(yùn)行效率。4)購買能力:一二線城市絕對(duì)購買能力較高,相對(duì)購買能力較低。從絕對(duì)水平看,一線城市人均儲(chǔ)蓄存款、可支配收入分別高達(dá)11.5、6.6萬元,遠(yuǎn)高于其他城市。從相對(duì)水平看,一線、二線、三線、四線城市房?jī)r(jià)收入比分別為20.8、10.6、8.4、6.0年,但一線城市因供給不足,房?jī)r(jià)并非由中位數(shù)收入人群決定,而是由高收入人群決定。5)住房供給:一二線城市住房供給偏緊,二三線土地財(cái)政依賴度較高。一二線城市住房供給偏緊、套戶比分別為0.97、1.02,東北地區(qū)有過剩風(fēng)險(xiǎn)、套戶比超過1.1。東部、中部土地財(cái)政依賴度較高,分別為57%、52%;二三線城市較高,分別為64%、50%。

市場(chǎng)面:2019年百強(qiáng)城市何時(shí)布局最佳?1)榜單概覽:在基本面分析基礎(chǔ)上,結(jié)合市場(chǎng)面情況將發(fā)展?jié)摿?00強(qiáng)劃為3檔,其中深北上廣等15個(gè)城市為一檔,成都、武漢等25城為二檔,蘭州、徐州等60城為三檔。2)量?jī)r(jià)趨勢(shì):部分三四線城市需求明顯透支,部分一二線城市成交量有所回暖、市場(chǎng)有望趨穩(wěn)。已經(jīng)歷明顯調(diào)整的部分一二線城市及周邊房?jī)r(jià)將逐漸趨穩(wěn),如供給不足或存在一定上漲壓力;前期受棚改貨幣化刺激銷量暴增、而又缺乏基本面支撐的部分三四線城市存在調(diào)整風(fēng)險(xiǎn)。3)庫存去化:西部地區(qū)、四線城市總體庫存風(fēng)險(xiǎn)較高。從可售庫存看,2019年1月一線、二線、三四線樣本城市庫存去化周期分別為11.7、10.5、11.4個(gè)月,三四線城市從2018年下半年以來有一定上升。從廣義庫存看,2017年西部地區(qū)、四線城市土地消化周期分別為2.5、2.1年。4)拿地成本:2018年地價(jià)房?jī)r(jià)比總體回落,少數(shù)城市仍較高。2019年3月百城樣本中一線、二線、三四線城市住宅類用地成交溢價(jià)率分別為4.2%、21.6%、21.4%,其中二線城市連續(xù)4個(gè)月上行、三四線城市連續(xù)5個(gè)月上行。2018年一線、二線、三線、四線城市地價(jià)房?jī)r(jià)比分別為29%、25%、19%、13%,除一線城市較2017年小幅上升1個(gè)百分點(diǎn)外,二線、三線、四線城市分別下降7、5、2個(gè)百分點(diǎn)。

擁抱城市群,把握大趨勢(shì)。以中心城市為引領(lǐng)的都市圈城市群更具生產(chǎn)效率,更節(jié)約土地、能源,是支撐中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的主要平臺(tái),是中國(guó)當(dāng)前以及未來發(fā)展的重點(diǎn)。2019年發(fā)展?jié)摿Π購?qiáng)城市中有96個(gè)位于19大城市群,有54個(gè)位于24個(gè)千萬級(jí)大都市圈。從人均生產(chǎn)效率看,分規(guī)模人均創(chuàng)造GDP呈現(xiàn)規(guī)模從大到小的遞減現(xiàn)象;1000萬人以上的城市人均創(chuàng)造14萬元的GDP,是100-300萬人城市的2.1倍,是20萬人以下城市的約5倍。在城市群層面,19個(gè)城市群的核心在于京津冀、長(zhǎng)三角、珠三角、長(zhǎng)江中游、成渝等5個(gè)城市群。預(yù)計(jì)到2030年,中國(guó)2億新增城鎮(zhèn)人口的約80%將分布在19個(gè)城市群,其中約60%將分布在長(zhǎng)三角、珠三角、京津冀、長(zhǎng)江中游、成渝、中原、山東半島等七大城市群。在都市圈層面,24個(gè)1000萬人以上的大都市圈以6.7%的土地集聚33%的人口創(chuàng)造約54%的GDP,其中上海、北京、深莞惠、廣佛肇等都市圈發(fā)展?jié)摿γ黠@居前。在大都市圈之外,仍有兩類三四線城市值得關(guān)注:一類是東部沿海地區(qū)經(jīng)濟(jì)實(shí)力比較突出的三四線城市,另一類是距離中心大城市較遠(yuǎn)、轄區(qū)或腹地人口規(guī)模大的內(nèi)陸地方性中心城市,均多數(shù)位于城市群內(nèi)。

實(shí)施真正的房地產(chǎn)長(zhǎng)效機(jī)制,有助于市場(chǎng)平穩(wěn)健康發(fā)展,這也是人民、政府、企業(yè)等各方的共同期盼。長(zhǎng)效機(jī)制的關(guān)鍵在于人地掛鉤、金融穩(wěn)定和因城施策。對(duì)于人口持續(xù)流入、供地不足導(dǎo)致的房?jī)r(jià)過高城市,增加土地供應(yīng);對(duì)于人口持續(xù)流出、供地過多導(dǎo)致的庫存過高城市,減少土地供應(yīng);通過人地掛鉤實(shí)現(xiàn)供求平衡,解決此前人地分離、供求錯(cuò)配導(dǎo)致的一二線房?jī)r(jià)過高、三四線庫存過高問題。從美國(guó)、英國(guó)、德國(guó)、日本、中國(guó)香港、新加坡等經(jīng)驗(yàn)看,房地產(chǎn)過度金融杠桿化是風(fēng)險(xiǎn)之源,貨幣金融穩(wěn)定是治本之策,要避免貨幣超發(fā)、杠桿過高和居民過度舉債,通過貨幣、金融、稅收、土地等多種手段,支持剛需和改善型需求,抑制投機(jī)型需求。

風(fēng)險(xiǎn)提示:模型預(yù)測(cè)存在一定偏差;部分指標(biāo)尚未公布2018年數(shù)據(jù),影響模型估計(jì);旅游城市的邏輯與其他城市不同,模型未單獨(dú)考慮。

目錄

1 研究背景與分析框架:房地產(chǎn)市場(chǎng)進(jìn)入總量平衡、區(qū)域分化的城市群時(shí)代

1.1 研究背景:房地產(chǎn)進(jìn)入新周期,城市發(fā)展進(jìn)入城市群都市圈時(shí)代

1.2 分析框架:基本面分析趨勢(shì),市場(chǎng)面分析時(shí)機(jī)

2 基本面:2019年中國(guó)城市發(fā)展?jié)摿ε琶?/p>

2.1 榜單概覽:深北上廣居榜首,區(qū)域中心城市及長(zhǎng)三角珠三角表現(xiàn)突出,東北整體落后

2.2 人口現(xiàn)狀:人口持續(xù)向大城市集聚,中西部核心城市崛起

2.3 人口潛力:人隨產(chǎn)業(yè)走,一二線產(chǎn)業(yè)基礎(chǔ)及潛力突出

2.4 購買能力:一二線城市絕對(duì)購買能力較高,相對(duì)購買能力較低

2.5 住房供給:一二線城市住房供給偏緊,二三線土地財(cái)政依賴度較高

3 市場(chǎng)面:2019年百強(qiáng)城市何時(shí)布局最佳?

3.1 榜單概覽:發(fā)展?jié)摿?00強(qiáng)分3檔

3.2 量?jī)r(jià)趨勢(shì):部分三四線城市需求明顯透支,部分一二線城市成交量有所回暖房?jī)r(jià)趨穩(wěn)

3.3 庫存去化:西部地區(qū)、四線城市總體庫存風(fēng)險(xiǎn)較高

3.4 拿地成本:地價(jià)房?jī)r(jià)比總體回落,少數(shù)城市仍較高

4 擁抱城市群,把握大趨勢(shì)

正文

1 研究背景與分析框架:房地產(chǎn)市場(chǎng)進(jìn)入總量平衡、區(qū)域分化的城市群時(shí)代

1.1 研究背景:房地產(chǎn)進(jìn)入新周期,城市發(fā)展進(jìn)入城市群都市圈時(shí)代

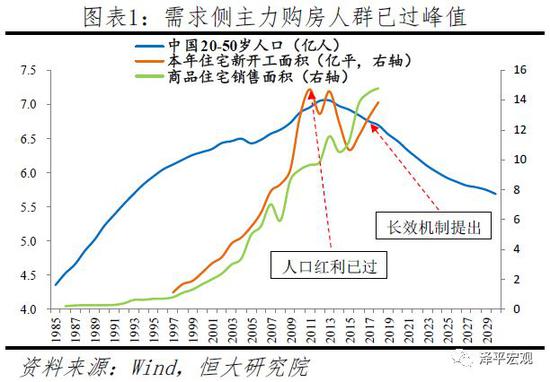

從總體看,20-50歲人口于2013年見頂、需求峰值已過,存量住房套戶比近1.1和房地產(chǎn)長(zhǎng)效機(jī)制加快構(gòu)建,標(biāo)志著中國(guó)房地產(chǎn)市場(chǎng)告別高增長(zhǎng)階段,進(jìn)入高質(zhì)量發(fā)展的新時(shí)代新周期。在需求側(cè),中國(guó)20-50歲主力置業(yè)人群規(guī)模于2013年達(dá)峰值,住宅新開工面積2011、2013年達(dá)超過14億平的雙峰,2018年商品住宅銷售面積達(dá)14.8億平方米、大概率為歷史峰值。按照當(dāng)前人口發(fā)展趨勢(shì),中國(guó)人口總量將在2024年左右見頂,如后續(xù)鼓勵(lì)生育,見頂時(shí)間也最多延遲到2031年。在供給側(cè),1978年改革開放以來,特別是1998年房改以來,中國(guó)城鎮(zhèn)居民基本實(shí)現(xiàn)從筒子樓到住宅小區(qū),從全民蝸居到基本適居的歷史性跨越,全國(guó)層面的城鎮(zhèn)住房套戶比從不到0.8上升到接近1.1,表明住房短缺時(shí)代終結(jié)。在政策層面,房地產(chǎn)調(diào)控思路發(fā)生重大轉(zhuǎn)變,逐漸從短期調(diào)控政策向長(zhǎng)效機(jī)制建設(shè)過渡。過去20年,中國(guó)房地產(chǎn)調(diào)控目標(biāo)在穩(wěn)增長(zhǎng)和控房?jī)r(jià)之間幾經(jīng)反復(fù),調(diào)控思路重抑制需求輕增加供給、重短期調(diào)控輕長(zhǎng)效機(jī)制,調(diào)控手段重行政調(diào)控輕經(jīng)濟(jì)手段,結(jié)果房?jī)r(jià)越調(diào)越漲。2016年12月中央明確定位“房子是用來住的、不是用來炒的”,開始提出建立促進(jìn)房地產(chǎn)平穩(wěn)健康發(fā)展的基礎(chǔ)性制度和長(zhǎng)效機(jī)制,房地產(chǎn)調(diào)控思路逐漸從短期調(diào)控政策向長(zhǎng)效機(jī)制建設(shè)過渡,從全國(guó)一盤棋向因城施策過渡,從以商品屬性為主向構(gòu)建強(qiáng)調(diào)居住屬性的住房制度過渡。

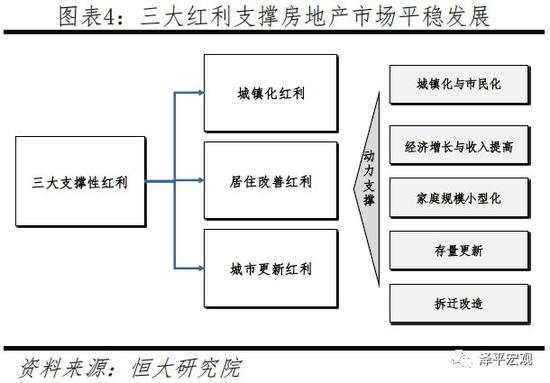

在中長(zhǎng)期,城鎮(zhèn)化、居住改善、城市更新三大紅利將支撐中國(guó)房地產(chǎn)市場(chǎng)未來平穩(wěn)發(fā)展。一是城鎮(zhèn)化紅利。2018年中國(guó)常住人口城鎮(zhèn)化率為59.6%,與發(fā)達(dá)國(guó)家平均約80%的城鎮(zhèn)化水平相比仍有較大增長(zhǎng)空間,并且戶籍人口城鎮(zhèn)化率僅為43.4%,市民化空間更是巨大。二是居住改善紅利。當(dāng)前同時(shí)擁有廚房和衛(wèi)生間的城鎮(zhèn)住房成套率僅85%,且有20%的家庭居住在條件較差的平房,人均住房使用面積僅不到25平,與發(fā)達(dá)經(jīng)濟(jì)體存在明顯差距。隨著中國(guó)經(jīng)濟(jì)持續(xù)增長(zhǎng)和收入提高,加之家庭規(guī)模日趨小型化,人均住房面積還將進(jìn)一步增長(zhǎng)。三是城市更新紅利。隨著住房存量市場(chǎng)日益龐大,住房存量更新、拆遷改造的規(guī)模將持續(xù)上升。總體來看,到2030年之前中國(guó)房地產(chǎn)市場(chǎng)年均需求將在11-13億平方米左右,需求雖有下滑,但規(guī)模仍然很大。(參見恒大研究院2018年12月報(bào)告《傳統(tǒng)周期延續(xù),還是長(zhǎng)效機(jī)制破局?—2019年房地產(chǎn)市場(chǎng)展望》)

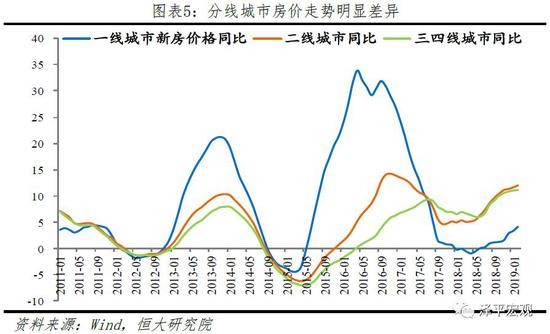

從區(qū)域看,中國(guó)進(jìn)入城市群都市圈時(shí)代,區(qū)域分化突出,城市發(fā)展?jié)摿Σ町惥薮螅鞘醒芯績(jī)r(jià)值更加凸顯。在住房短缺時(shí)代,城市的發(fā)展?jié)摿Σ町惒淮螅谧》靠傮w平衡時(shí)代,城市的發(fā)展?jié)摿t呈明顯不同。住房存量套戶比低、產(chǎn)業(yè)活力強(qiáng)、人口持續(xù)流入的城市顯然更具發(fā)展?jié)摿Γ》看媪刻讘舯雀摺a(chǎn)業(yè)不振、人口持續(xù)流出的城市缺乏發(fā)展?jié)摿ΑT谶@一背景下,研判不同城市的發(fā)展?jié)摿χ陵P(guān)重要。從國(guó)際和中國(guó)經(jīng)驗(yàn)看,人口遷移分為兩個(gè)階段:從鄉(xiāng)村到城市遷移,到在城市化中后期明顯向都市圈城市群遷移。雖然中國(guó)從2006年“十一五”規(guī)劃開始提出以城市群作為城鎮(zhèn)化的主體形態(tài),但明顯推進(jìn)城市群建設(shè)則開始于2014年啟動(dòng)的新型城鎮(zhèn)化建設(shè),19個(gè)城市群規(guī)劃相繼出臺(tái)。2018年11月,國(guó)務(wù)院《關(guān)于建立更加有效的區(qū)域協(xié)調(diào)發(fā)展新機(jī)制的意見》要求,建立以中心城市引領(lǐng)城市群發(fā)展、城市群帶動(dòng)區(qū)域發(fā)展新模式,推動(dòng)區(qū)域板塊之間融合互動(dòng)發(fā)展。鑒于當(dāng)前多數(shù)城市群發(fā)育不成熟,中央把以大城市為核心的都市圈作為城市群建設(shè)的突破口和抓手。2019年2月,國(guó)家發(fā)改委發(fā)布《關(guān)于培育發(fā)展現(xiàn)代化都市圈的指導(dǎo)意見》,要求以同城化為方向建設(shè)1小時(shí)通勤圈,標(biāo)志著中國(guó)進(jìn)入城市群都市圈時(shí)代。事實(shí)上,過去幾年一二三四線城市房?jī)r(jià)走勢(shì)明顯分化,正是城市發(fā)展?jié)摿Τ拭黠@差異的直接表現(xiàn)。一二線城市房?jī)r(jià)因人口大幅流入、土地供給不足在2015-2016年暴漲;三四線城市一度庫存高企、后因去庫存政策等在2017-2018年大漲。

1.2 分析框架:基本面分析趨勢(shì),市場(chǎng)面分析時(shí)機(jī)

在“房地產(chǎn)長(zhǎng)期看人口,中期看土地,短期看金融”的經(jīng)典框架基礎(chǔ)上,我們從“基本面+市場(chǎng)面”兩個(gè)層面分27個(gè)指標(biāo)研究2019年中國(guó)336個(gè)地級(jí)行政單位發(fā)展?jié)摿Γú缓常唧w以基本面研判城市中長(zhǎng)期發(fā)展?jié)摿Γ允袌?chǎng)面輔助擇時(shí)。

基本面分析是城市發(fā)展?jié)摿ρ信械暮诵模P(guān)鍵在于研判人口趨勢(shì),邏輯鏈條是:人隨產(chǎn)業(yè)走,產(chǎn)業(yè)布局決定于區(qū)位。其一,房地產(chǎn)長(zhǎng)期看人口,人口決定需求。人口是一切經(jīng)濟(jì)社會(huì)活動(dòng)的基礎(chǔ),更是房地產(chǎn)市場(chǎng)發(fā)展的根本支撐。由于出生人口大幅下滑,2018年中國(guó)人口僅增加530萬,人口總量將在2024-2031年見頂,各地區(qū)已逐漸進(jìn)入人口爭(zhēng)奪的存量博弈時(shí)代。人口遷移的根本動(dòng)力在于實(shí)際收入和生活水準(zhǔn)差距,一般規(guī)律是人隨產(chǎn)業(yè)走、人往高處走。其二,產(chǎn)業(yè)決定城市興衰,產(chǎn)業(yè)興則城市興,產(chǎn)業(yè)聚則人口聚。當(dāng)前中國(guó)經(jīng)濟(jì)從高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,從全球價(jià)值鏈的中低端向中高端轉(zhuǎn)型升級(jí),區(qū)域產(chǎn)業(yè)格局明顯變化。從地區(qū)層面看,東部沿海大量制造業(yè)受成本上升影響,已經(jīng)并正向中國(guó)內(nèi)地、東南亞轉(zhuǎn)移。從城市群角度看,發(fā)達(dá)城市群內(nèi)核心城市集聚高端制造和高端服務(wù)業(yè)、向周邊轉(zhuǎn)移一般制造業(yè),發(fā)育中都市圈城市群制造業(yè)繼續(xù)向核心城市集聚,城市群外一般城市產(chǎn)業(yè)結(jié)構(gòu)多呈現(xiàn)低端制造業(yè)化和低端服務(wù)業(yè)化。其三,區(qū)位決定產(chǎn)業(yè)布局,規(guī)模經(jīng)濟(jì)和交通成本決定區(qū)位。企業(yè)產(chǎn)業(yè)布局以最大化利潤(rùn)為目標(biāo),區(qū)位選擇至關(guān)重要。但區(qū)位因素并非一成不變的,隨著規(guī)模經(jīng)濟(jì)和交通成本等因素變化。中國(guó)東部沿海地區(qū)率先發(fā)展的關(guān)鍵并非是率先開放的政策,而是沿海的地理位置有利于出口;從全球看,約60%的經(jīng)濟(jì)總量集中在沿海100公里范圍內(nèi)。高端制造和高端服務(wù)業(yè)聚集在核心大城市,主要是因?yàn)橐?guī)模經(jīng)濟(jì)帶來的成本下降和效率提高。

具體來看,我們?cè)诨久骊P(guān)注需求側(cè)的人口現(xiàn)狀、人口潛力以及人口購買能力,以及供給側(cè)的住房存量及土地財(cái)政依賴度,共涉及23個(gè)指標(biāo)。其中,人口現(xiàn)狀分為總量和結(jié)構(gòu)兩個(gè)維度,后者包括外來人口、人口年齡結(jié)構(gòu)、城鎮(zhèn)化率、小學(xué)生等指標(biāo)。基于“人隨產(chǎn)業(yè)走,人往高處走”的基本邏輯,我們從經(jīng)濟(jì)實(shí)力、產(chǎn)業(yè)創(chuàng)新、交通區(qū)位和公共資源四個(gè)方面分析人口潛力。除經(jīng)濟(jì)總量外,我們以經(jīng)濟(jì)-人口比值(區(qū)域經(jīng)濟(jì)份額/人口份額)作為反映經(jīng)濟(jì)層面的總體人口吸引力,以A+H股上市公司數(shù)、發(fā)明專利授權(quán)量反映區(qū)域先進(jìn)產(chǎn)業(yè)及創(chuàng)新能力,以高鐵始發(fā)終到趟數(shù)、高速公路路網(wǎng)密度、到中心城市距離等反映交通區(qū)位,以在校大學(xué)生數(shù)、執(zhí)業(yè)(助理)醫(yī)師數(shù)、城市軌道交通里程路網(wǎng)密度反映教育、醫(yī)療、公共交通等公共資源情況。在購買能力方面,我們關(guān)注絕對(duì)水平的人均儲(chǔ)蓄存款、人均可支配收入以及相對(duì)水平的房?jī)r(jià)收入比。在供給側(cè),我們關(guān)注套戶比和土地財(cái)政依賴度兩個(gè)指標(biāo);其中,套戶比反映存量住房市場(chǎng)的總體平衡程度,土地財(cái)政依賴度反映地方政府對(duì)房地產(chǎn)的依賴及與此相關(guān)的土地出讓偏好。

在市場(chǎng)面,用庫存去化、房?jī)r(jià)周期、需求透支率、地價(jià)房?jī)r(jià)比等波動(dòng)較大的4個(gè)短期指標(biāo)研判城市市場(chǎng)短期波動(dòng),以在基本面分析基礎(chǔ)上判斷進(jìn)入時(shí)機(jī)及優(yōu)先順序。一些城市盡管從基本面上看中長(zhǎng)期發(fā)展?jié)摿^大,但如果短期需求透支嚴(yán)重,短期之內(nèi)并無發(fā)展?jié)摿ΑN覀兺ㄟ^4個(gè)短期指標(biāo)反映市場(chǎng)面,包括土地消化周期、房?jī)r(jià)周期、需求透支率、地價(jià)房?jī)r(jià)比等。由于可售庫存數(shù)據(jù)不全,我們以土地消化周期這種廣義庫存去化指標(biāo)反映城市住房庫存。房?jī)r(jià)周期反映城市房?jī)r(jià)目前處于何種位置,是上漲中還是下跌中,以及相關(guān)持續(xù)時(shí)間。需求透支率即為當(dāng)前住宅銷售面積增速與過去幾年增速的偏離程度,如果大幅偏離過去均值,則很可能意味著風(fēng)險(xiǎn)較大。地價(jià)房?jī)r(jià)比可大致反映房企當(dāng)前拿地的預(yù)期成本收益比,不過如果缺乏人口和產(chǎn)業(yè)導(dǎo)入,地價(jià)房?jī)r(jià)比低的地區(qū)也缺乏發(fā)展?jié)摿Α?/p>

此外,短周期的金融指標(biāo)多具有全國(guó)同一性、地區(qū)差異小,所以未納入模型考量范圍。金融政策(利率、流動(dòng)性投放、信貸、首付比等)既是各國(guó)進(jìn)行宏觀經(jīng)濟(jì)調(diào)控的主要工具之一,也是對(duì)房地產(chǎn)市場(chǎng)短期波動(dòng)影響最為顯著的政策。住房的開發(fā)和購買都高度依賴銀行信貸的支持,利率、首付比、信貸等政策將影響居民的支付能力,也影響開發(fā)商的資金回籠和預(yù)期,對(duì)房市供求波動(dòng)影響較大。

本文所有的數(shù)據(jù)均來自于公開渠道,主要包括國(guó)家及各地方統(tǒng)計(jì)局、政府公開資料、Wind、部分房地產(chǎn)專業(yè)數(shù)據(jù)機(jī)構(gòu)等。對(duì)部分地區(qū)或部分指標(biāo)尚未公布2018年數(shù)據(jù)的情況,我們以2017年數(shù)據(jù)代替。

在數(shù)據(jù)處理上,為消除原始數(shù)據(jù)的量綱差異,對(duì)原始數(shù)據(jù)采取“最大值-最小值”方法進(jìn)行標(biāo)準(zhǔn)化處理。其中,對(duì)于單調(diào)遞增指標(biāo)線性轉(zhuǎn)換為0-100,對(duì)于單調(diào)遞減指標(biāo)逆向線性轉(zhuǎn)換為0-100。

在權(quán)重處理上,采用層次分析法自上而下設(shè)置各級(jí)指標(biāo)權(quán)重,并通過回測(cè)歷史數(shù)據(jù)優(yōu)化權(quán)重設(shè)置。在2015-2016年的數(shù)據(jù)回測(cè)中,模型對(duì)排名的準(zhǔn)確度為75%,對(duì)指數(shù)的擬合優(yōu)度為62%。

2 基本面:2019年中國(guó)城市發(fā)展?jié)摿ε琶?/strong>

2.1 榜單概覽:深北上廣居榜首,區(qū)域中心城市及長(zhǎng)三角珠三角表現(xiàn)突出,東北整體落后

根據(jù)GDP、城鎮(zhèn)居民人均可支配收入、以及城市政治地位等,將全國(guó)337個(gè)地級(jí)及以上單位劃分為一二三四城市,其中三沙市因公開數(shù)據(jù)缺失較多而不在本文榜單范圍內(nèi)。一線城市為北上廣深4個(gè),2018年GDP在2萬億元以上;二線城市為除一線城市外的直轄市、多數(shù)省會(huì)城市、計(jì)劃單列市以及GDP大于7000億元且城鎮(zhèn)居民人均可支配收入大于4萬元的少數(shù)發(fā)達(dá)地級(jí)市共35個(gè);三線城市為少數(shù)弱小省會(huì)城市和GDP在2000億元以上的其他地級(jí)單位共85個(gè);四線城市為GDP在2000億元以下的其余地級(jí)單位共213個(gè)。

2019年深北上廣穩(wěn)居中長(zhǎng)期發(fā)展?jié)摿Π駟吻?名,二線城市中成都、南京、武漢、重慶、天津、杭州位居前十;東部地區(qū)有32座城市進(jìn)入前50名,東北地區(qū)有超八成城市位于200名之后。百強(qiáng)城市以全國(guó)13%的土地,集聚50%的人口,創(chuàng)造約73%的GDP,占全國(guó)商品住宅銷量的約62%。深圳占據(jù)城市發(fā)展?jié)摿Π袷祝本⑸虾!V州緊隨其后。二線城市中,成都、南京、武漢、重慶、天津、杭州位列前10名;鄭州、長(zhǎng)沙、西安、濟(jì)南、合肥等省會(huì)城市,廈門、青島等計(jì)劃單列市,蘇州、東莞、佛山等發(fā)達(dá)地級(jí)市進(jìn)入前20名。省會(huì)城市除呼和浩特、銀川、西寧、拉薩外均排名前50。在前50名城市中,東部地區(qū)多達(dá)32個(gè),中部、西部、東北地區(qū)分別有6、8、4個(gè)。除直轄市、省會(huì)城市和計(jì)劃單列市外,前50名其余地級(jí)市大多分布在長(zhǎng)三角、珠三角地區(qū),其中長(zhǎng)三角城市群8個(gè),珠三角城市群4個(gè),海西城市群、山東半島城市群各2個(gè)。分地區(qū)看,東部、中部、西部地區(qū)排在200名之后的城市占比分別為4.6%、22%、64.1%;東北地區(qū)有30座城市位列200名之后,占本區(qū)域地級(jí)單位個(gè)數(shù)的83.3%,發(fā)展?jié)摿傮w靠后。需注意,各指標(biāo)經(jīng)標(biāo)準(zhǔn)化處理后合成的發(fā)展?jié)摿χ笖?shù)僅具備序數(shù)意義。

2.2 人口現(xiàn)狀:人口持續(xù)向大城市集聚,中西部核心城市崛起

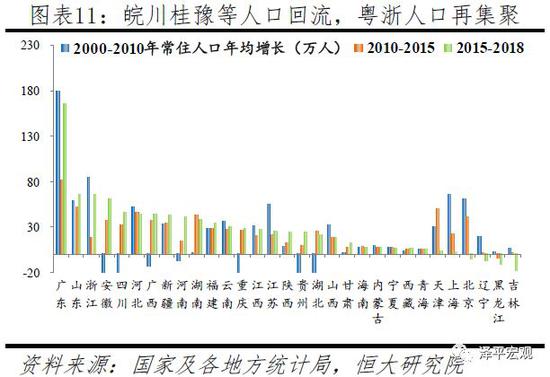

從區(qū)域?qū)用婵矗?dāng)前人口回流皖川桂豫等中西部省份與粵浙等東部省份人口再集聚并存,京滬津蘇黑吉遼人口增長(zhǎng)低迷甚至負(fù)增長(zhǎng)。改革開放后至2010年左右,人口大規(guī)模向出口導(dǎo)向型的沿海發(fā)達(dá)地區(qū)流動(dòng)。2010年以來,隨著沿海地區(qū)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、中西部地區(qū)產(chǎn)業(yè)承接以及老一代農(nóng)民工老化,部分人口逐漸回流中西部,東部人口增速總體減緩,而東北地區(qū)人口開始負(fù)增長(zhǎng)。當(dāng)前人口回流明顯的是安徽、四川、廣西、河南、貴州等省,安徽常住人口年均增量從2000-2010年的-33萬回升至2010-2015年的37萬,再增至2015-2018年的60萬,四川從-56萬回升至32萬,再增至46萬。廣東、浙江等省常住人口增長(zhǎng)一度受人口回流而明顯放緩,但2015-2018年人口重新明顯集聚,當(dāng)前年均增量分別為166、66萬。江蘇則從2000-2010年的54萬降至2010-2015年的22萬,2015-2018年為25萬、無明顯起色,江蘇與廣東的人口集聚差異類似經(jīng)濟(jì)發(fā)展差異,2016年開始兩地經(jīng)濟(jì)總量逐漸拉大。

從分線城市看,人口持續(xù)向一二線大城市流入,三線城市全域流入流出基本平衡,四線城市持續(xù)流出。1982-2017年,一線、二線城市人口年均增速均顯著高于全國(guó)平均水平,且一線城市增速更高,表明人口長(zhǎng)期凈流入、且向一線城市集聚更多。其中,1991-2000年、2001-2010年、2011-2017年,一線城市人口年均增速分別為3.9%、3.4%、1.5%,二線城市分別為1.9%、1.8%、1%,表明2011年以來一二線城市人口流入放緩但仍保持集聚,放緩的原因包括京滬控人、人口老化農(nóng)民工回流等。上述三個(gè)時(shí)期,三四線合計(jì)人口年均增速分別為0.63%、0.29%、0.44%,而全國(guó)人口平均增速為1.04%、0.57%、0.52%,表明2011年以來人口雖有回流但仍在持續(xù)凈流出。其中,2001-2010年、2011-2017年三線城市人口年均增速分別為0.50%、0.44%,基本持平于全國(guó)0.57%、0.52%的人口增速;四線城市人口年均增速均為0.14%、0.38%,明顯低于全國(guó)平均水平。

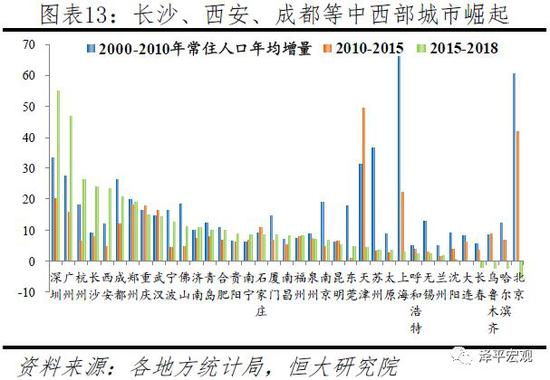

從重點(diǎn)城市看,深圳、廣州、杭州常住人口大幅增長(zhǎng),西安、成都、長(zhǎng)沙等中西部核心城市日益崛起,北京、上海、天津、蘇州、無錫等東部城市人口增長(zhǎng)明顯放緩。過去二十年,城市的人口集聚格局發(fā)生深刻變化。除京滬從2013年開始主動(dòng)控人外,其他城市近期多在“搶人”、但成效各異。2000-2010年,常住人口年均增量最大的前五個(gè)城市為上海、北京、蘇州、深圳、天津,分別年均增加66、61、37、34、31萬。2010-2015年,常住人口年均增量最大的前五個(gè)城市為天津、北京、上海、深圳、鄭州,分別年均增加50、42、22、20、18萬。2015-2018年,常住人口年均增量最大的前五個(gè)城市為深圳、廣州、杭州、長(zhǎng)沙、西安,分別年均增加55、47、26、24、23萬;成都、鄭州、重慶(主城)常住人口年均增加也超過15萬,而傳統(tǒng)的人口集聚大市北京、上海、天津、蘇州、無錫年均增加不足5萬,北京2017-2018年持續(xù)兩年負(fù)增長(zhǎng)、天津2017年一度負(fù)增長(zhǎng)。

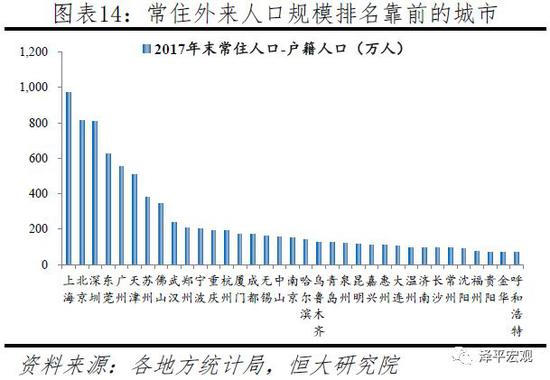

從戶籍情況看,主要大城市外來人口眾多、人口本地化空間很大,隨著戶籍制度改革深化推進(jìn)有望釋放部分住房需求。中央要求,除北京、上海少數(shù)超大城市外,其他城市均需放開放寬落戶限制。當(dāng)前常住人口與戶籍人口之差大于500萬人的有上海、北京、深圳、東莞、廣州、天津6座城市,在200-500萬人的有蘇州、佛山、武漢、鄭州、寧波5座城市,在100-200萬人的有15座城市,50-100萬人的有18座城市。上述44城或?yàn)橹陛犑小⑹?huì)城市、計(jì)劃單列市,或?yàn)殚L(zhǎng)三角、珠三角、海峽西岸地區(qū)發(fā)達(dá)城市。近年在戶籍制度改革和“搶人大戰(zhàn)”的背景下,部分大城市戶籍人口增長(zhǎng)迅猛。2018年西安、成都、武漢、廣州戶籍人口分別較上年增加86.6、40.8、30.1、29.8萬人,主要以戶籍遷入的機(jī)械增長(zhǎng)為主。

2.3 人口潛力:人隨產(chǎn)業(yè)走,一二線產(chǎn)業(yè)基礎(chǔ)及潛力突出

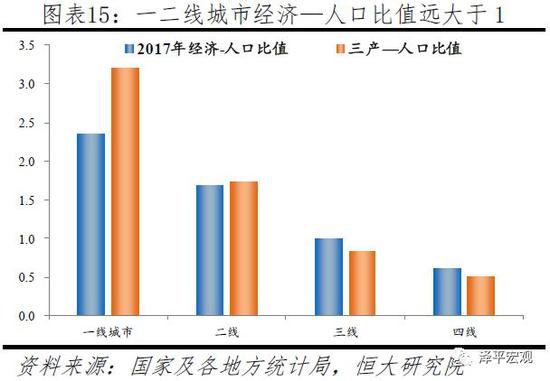

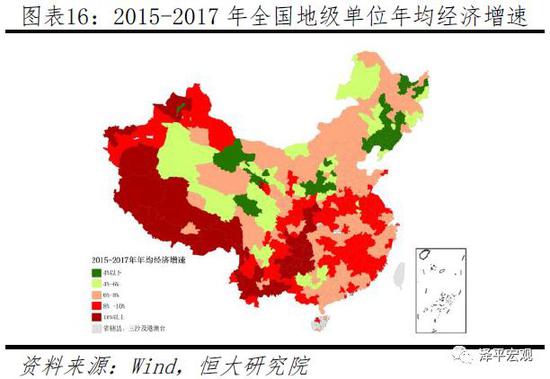

一二線城市以25.5%的人口創(chuàng)造了46.5%的GDP,人口集聚潛力很大。當(dāng)前一線城市以5.2%的人口創(chuàng)造了全國(guó)12.3%的GDP,二線城市以20.3%的人口創(chuàng)造了34.1%的GDP,三線城市的人口份額與經(jīng)濟(jì)份額基本持平、分別為33.9%、34.0%,四線城市的人口份額明顯低于經(jīng)濟(jì)份額、分別為39.7%、24.5%(因統(tǒng)計(jì)問題,地區(qū)GDP合計(jì)與全國(guó)存在差異)。從經(jīng)濟(jì)—人口比值來看,2017年一、二、三、四線城市分別為2.4、1.7、1.0、0.6;從剔除工業(yè)因素的第三產(chǎn)業(yè)-人口比值看,2017年一、二、三、四線城市分別為3.2、1.7、0.8、0.5。從經(jīng)濟(jì)增速看,2015-2017年,一線、二線、三線、四線城市年均經(jīng)濟(jì)增速分別為7.5%、7.9%、7.8%、6.8%,四線經(jīng)濟(jì)規(guī)模基數(shù)小、但增速仍然乏力。從區(qū)域看,近幾年經(jīng)濟(jì)增速比較低的地區(qū)是遼寧、山西等數(shù)據(jù)擠水分地區(qū)及東北、西部等偏遠(yuǎn)地區(qū),經(jīng)濟(jì)增速多在6%以下;而中部不少地區(qū)經(jīng)濟(jì)增速在8-10%之間,西南部分地區(qū)更是在10%以上。總體上看,未來人口將繼續(xù)向大都市圈和區(qū)域中心城市集聚,三四線城市全域人口未來將繼續(xù)大幅流出。

在產(chǎn)業(yè)創(chuàng)新方面,一二線城市頭部效應(yīng)明顯,京滬深占據(jù)絕對(duì)高地,杭州、廣州、蘇州、南京、成都等城市居前。產(chǎn)業(yè)創(chuàng)新的城市差異比經(jīng)濟(jì)實(shí)力更加明顯,這主要因?yàn)閯?chuàng)新需要高度集聚才更有效率。從反映龍頭企業(yè)的A+H股上市公司數(shù)來看,北京占全國(guó)的比重達(dá)10.7%,京滬深合計(jì)占比高達(dá)27.5%,一二線城市合計(jì)占69.9%。從發(fā)明專利授權(quán)量來看,北京由于占盡產(chǎn)學(xué)研資源優(yōu)勢(shì)而獨(dú)占全國(guó)的14.4%,京滬深合計(jì)占26.8%,一二線城市占比達(dá)到75.5%。產(chǎn)業(yè)創(chuàng)新排名相對(duì)靠前的三線城市主要是紹興、常州、臺(tái)州、嘉興、珠海等長(zhǎng)三角、珠三角城市。

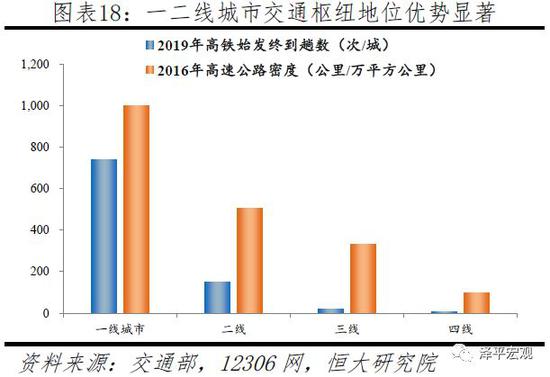

在交通區(qū)位方面,一二線城市占據(jù)交通樞紐地位,高鐵日始發(fā)終到趟數(shù)分別高達(dá)740、149趟,東部地區(qū)受益于自然地理和率先發(fā)展戰(zhàn)略交通基礎(chǔ)條件更優(yōu)。從自然地理看,東部沿海地區(qū)具有先發(fā)的區(qū)位優(yōu)勢(shì)。在東部率先發(fā)展戰(zhàn)略下,高鐵、高速公路等交通基礎(chǔ)設(shè)施發(fā)展迅速,特別是珠三角、長(zhǎng)三角、京津冀等地區(qū)。從高鐵通達(dá)度看,一線、二線、三線、四線城市高鐵日均通行班次分別為974、460、155、54趟;目前尚有107個(gè)城市未開通高鐵,主要分布在中西部地區(qū)。從高鐵日始發(fā)終到趟數(shù)看,一線、二線、三線、四線城市分別平均為740、149、17、6趟,其中廣州、上海、北京、深圳、成都、武漢、重慶、天津、長(zhǎng)沙、西安位居全國(guó)前十。從高速公路看,一二線城市與三四線城市的路網(wǎng)密度差異仍然十分明顯,分別為1001、506、330、99公里/萬平方公里,四線城市僅為一線城市的10%。2016年國(guó)家發(fā)改委《鐵路網(wǎng)中長(zhǎng)期規(guī)劃》要求,在“四縱四橫”高速鐵路的基礎(chǔ)上,建設(shè)形成以“八縱八橫”主通道為骨架、區(qū)域連接線銜接、城際鐵路補(bǔ)充的高速鐵路網(wǎng)。其中八縱是指沿海通道、京滬通道、京港(臺(tái))通道、京哈~京港澳通道、呼南通道、京昆通道、包(銀)海通道、蘭(西)廣通道;八橫是指綏滿通道、京蘭通道、青銀通道、沿江通道、滬昆通道、廈渝通道、廣昆通道。

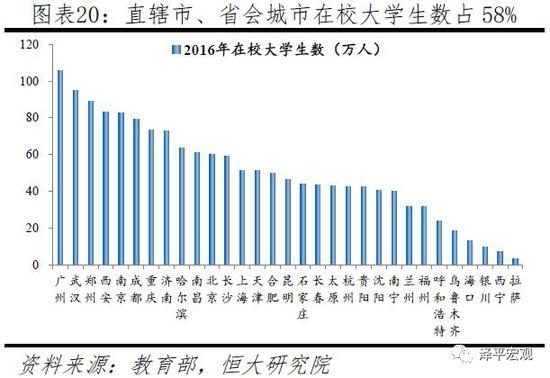

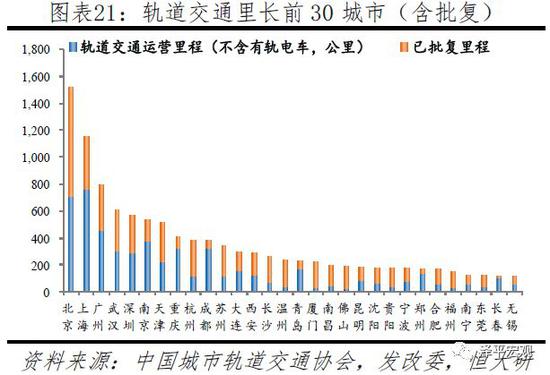

在公共資源方面,一二線城市優(yōu)質(zhì)教育、醫(yī)療資源密集,城市軌道交通提升城市運(yùn)行效率。公共資源是產(chǎn)業(yè)發(fā)展的配套,優(yōu)質(zhì)公共資源對(duì)人口有著明顯吸引力。從教育看,直轄市和省會(huì)城市多擁有區(qū)域內(nèi)最優(yōu)質(zhì)的中小學(xué)和高等教育資源,擁有的985/211大學(xué)數(shù)合計(jì)占全國(guó)的81%,擁有的在校大學(xué)生數(shù)量合計(jì)占全國(guó)的58%;其中,京津滬的一本升學(xué)率位居全國(guó)前三。從醫(yī)療資源看,一線、二線、三線、四線城市每千人口執(zhí)業(yè)(助理)醫(yī)師數(shù)分別為3.2、3.1、2.2、1.9,并且醫(yī)療資源的質(zhì)量差異巨大,全國(guó)最優(yōu)質(zhì)的醫(yī)療資源主要集中在一二線城市。從城市軌道交通看,根據(jù)各城市地鐵公司官網(wǎng)及發(fā)改委最新批復(fù),至2019年3月全國(guó)已通城市軌道交通(不含有軌電車)的城市有35個(gè),加上已批復(fù)未開通的城市則增至45個(gè)。二線城市中太原、呼和浩特、南通、泉州、煙臺(tái)尚未開通城市軌道交通,三線城市目前僅溫州開通。已批復(fù)未開通地鐵的城市除太原、呼和浩特、南通3座二線城市外,還包含包頭、徐州、常州、紹興、金華、蕪湖、洛陽等7座三線城市。

2.4 購買能力:一二線城市絕對(duì)購買能力較高,相對(duì)購買能力較低

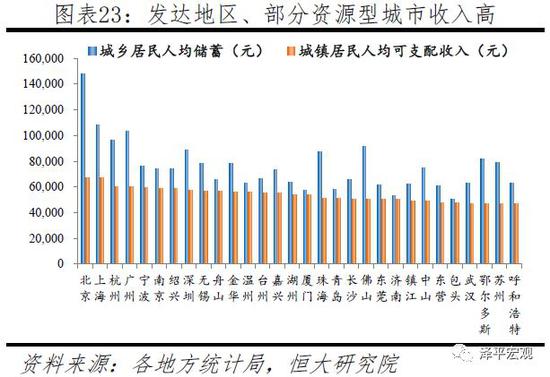

一線城市人均儲(chǔ)蓄存款、可支配收入分別高達(dá)11.5、6.6萬元,遠(yuǎn)高于其他城市。絕對(duì)購買能力不僅是可支配收入,還應(yīng)包括人均儲(chǔ)蓄存款,盡管當(dāng)前“存款搬家”現(xiàn)象明顯,但仍能反映相關(guān)情況。從城鄉(xiāng)居民人均儲(chǔ)蓄存款看,2017年一線、二線城市分別為11.5、6.6萬元,三線、四線城市分別為4.1、3.2萬元。從城鎮(zhèn)居民可支配收入看,2017年一線、二線城市分別為6.4、4.5萬元,三線、四線城市分別為3.6、3.1萬元。此外,包頭、鄂爾多斯、呼和浩特等部分資源型城市人均儲(chǔ)蓄存款及可支配收入也較高。

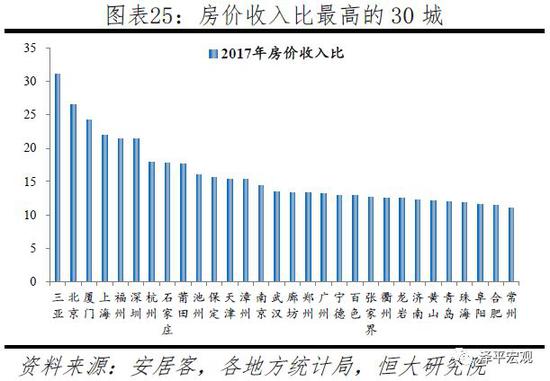

一線、二線、三線、四線城市房?jī)r(jià)收入比分別為20.8、10.6、8.4、6.0年;但一線城市因土地供給不足,房?jī)r(jià)并非由中位數(shù)收入人群決定,而是由高收入人群決定。2017年一線、二、三、四線城市房?jī)r(jià)收入比分別為20.8、10.6、8.4、6.0年,城市間分化顯著,這與全球其他經(jīng)濟(jì)體核心城市房?jī)r(jià)收入比較高的情況一致。其中,北京、上海、深圳的房?jī)r(jià)收入比分別為26.5、22、21.4年;二三線城市中三亞、廈門、福州房?jī)r(jià)收入比也很高,分別為31.2、24.2、21.5年,三亞為全國(guó)旅游城市、房?jī)r(jià)主要受外來者購房影響。從原則上講,在供需基本平衡的市場(chǎng),房?jī)r(jià)由中位數(shù)收入人群決定;在供給明顯大于需求的市場(chǎng),房?jī)r(jià)由低收入人群決定;在供給明顯小于需求的市場(chǎng),房?jī)r(jià)則由高收入人群決定。并且,與國(guó)外明顯不同,因文化傳統(tǒng)差異,中國(guó)人購房存在“六個(gè)錢包”現(xiàn)象,即父母等對(duì)子女的資金支持通常較大,這使得傳統(tǒng)房?jī)r(jià)收入比的度量存在一定偏差。不過,考慮到現(xiàn)實(shí)并無更好的指標(biāo)及數(shù)據(jù)衡量相對(duì)購買能力,本文依然采用房?jī)r(jià)收入比度量。

2.5 住房供給:一二線城市住房供給偏緊,二三線土地財(cái)政依賴度較高

一二線城市住房供給偏緊、套戶比分別為0.97、1.02,東北地區(qū)有過剩風(fēng)險(xiǎn)、套戶比超過1.1。我們?cè)?018年11月報(bào)告《中國(guó)住房存量測(cè)算:過剩還是短缺?》估算了2017年各省級(jí)、地級(jí)單位城鎮(zhèn)住宅套戶比。分地區(qū)看,2017年東部、中部、西部地區(qū)包括學(xué)生及其宿舍的城鎮(zhèn)套戶比分別為0.99、1.05、1.03,東北地區(qū)為1.13;東部、中部、西部地區(qū)不含學(xué)生及其宿舍的套戶比分別為1.02、1.09、1.08,東北地區(qū)為1.17。分線看,2017年一線、二線、三四線城市套戶比(含學(xué)生及其宿舍)分別為0.97、1.02、1.06,一二線城市住房供給偏緊。在全國(guó)336個(gè)地級(jí)單位(不含三沙)中,2017年有89個(gè)城市的套戶比小于1,占比26.5%;有157個(gè)城市的套戶比介于1.0-1.1之間,占比46.7%;有72個(gè)城市的套戶比介于1.1-1.2之間,占比21.4%;有18個(gè)城市的套戶比高于1.2,占比5.4%。

東部、中部土地財(cái)政依賴度較高,分別為57%、52%;二三線城市分別為64%、50%,高于一線、四線城市。土地財(cái)政依賴度在一定程度上意味著地方政府對(duì)房?jī)r(jià)的依賴。分區(qū)域看,東部、中部近三年土地財(cái)政依賴度(土地出讓收入/地方一般公共預(yù)算收入)分別為57%、51.7%,高于西部、東北的31.6%、19.4%。這是由于西部、東北需求相對(duì)偏弱,房地產(chǎn)拉動(dòng)經(jīng)濟(jì)的能力有限。分線看,二、三線城市近三年土地財(cái)政依賴度分別為64.2%、49.5%,高于一線城市的42.2%和四線城市的35%。其中,上海、深圳土地財(cái)政依賴度分別為25%、26%,而北京、廣州達(dá)50%、68%。在全國(guó)336個(gè)地級(jí)單位(不含三沙)中,有16座城市土地財(cái)政依賴度大于100%,占比4.8%;有31座城市在70%-100%之間,占比9.2%;有98座城市在40%-70%之間,占比29.2%;有191座城市在40%以下,占比56.8%。

3 市場(chǎng)面:2019年百強(qiáng)城市何時(shí)布局最佳?

3.1 榜單概覽:發(fā)展?jié)摿?00強(qiáng)分3檔

在基本面分析基礎(chǔ)上,我們結(jié)合市場(chǎng)面情況將發(fā)展?jié)摿?00強(qiáng)劃為3檔,其中深北上廣等15個(gè)城市為一檔,成都、武漢等25城為二檔,蘭州、徐州等60城為三檔。市場(chǎng)面由庫存去化周期、需求透支率、房?jī)r(jià)周期、地價(jià)房?jī)r(jià)比4項(xiàng)指標(biāo)組成。我們首先將城市發(fā)展?jié)摿?00強(qiáng)按照發(fā)展?jié)摿χ笖?shù)分為三檔,再通過市場(chǎng)面指標(biāo)分析,對(duì)當(dāng)前市場(chǎng)趨勢(shì)較好的城市升檔,其他城市維持不變。

3.2 量?jī)r(jià)趨勢(shì):部分三四線城市需求明顯透支,部分一二線城市成交量有所回暖房?jī)r(jià)趨穩(wěn)

前期受棚改貨幣化刺激銷量暴增、而又缺乏基本面支撐的部分三四線城市存在需求透支風(fēng)險(xiǎn)。比如,一個(gè)城市過去3-5年的銷售增速均在20%以下,在基本面改變不大的情況下,某年銷售增速突然飆升,比如達(dá)到50%及以上,這種城市在短期存在需求透支風(fēng)險(xiǎn),從數(shù)據(jù)看主要是部分受棚改貨幣化刺激的三四線城市。2017年以來,一線城市商品住宅銷量明顯下降,二線城市基本持平,三四線城市受棚改貨幣化安置比例擴(kuò)大而繼續(xù)暴增。各線城市銷量暴增的時(shí)間呈現(xiàn)輪動(dòng)特征,一線城市2015年商品住宅銷售面積同比增長(zhǎng)14%,二線城市2015、2016年分別增長(zhǎng)10%、26%,三四線城市2016、2017年分別增長(zhǎng)22%、13%,部分缺乏基本面支撐的三四線城市需求明顯透支。

從房?jī)r(jià)周期看,前期經(jīng)歷明顯調(diào)整的部分一二線城市及周邊房?jī)r(jià)將逐漸趨穩(wěn),如供給不足或存在一定上漲壓力。從歷史經(jīng)驗(yàn)看,過去不少城市的房?jī)r(jià)存在三年左右的小周期,漲一段調(diào)整一段,小周期的背后是房地產(chǎn)調(diào)控、地方對(duì)土地財(cái)政的依賴、需求釋放與透支等因素。2015-2016年京津冀、長(zhǎng)三角、珠三角部分城市及一些省會(huì)城市房?jī)r(jià)已連續(xù)低迷2年以上,目前成交量有所回暖,市場(chǎng)逐漸趨穩(wěn)。此類城市在一線城市中有北上廣深,二線城市中有天津、南京、無錫、蘇州、杭州、濟(jì)南、鄭州、武漢、東莞等,三線城市中有廊坊、溫州、嘉興、珠海、惠州、中山等。而部分前期主要受棚改貨幣化刺激導(dǎo)致房?jī)r(jià)大漲、同時(shí)缺乏基本面支撐的三四線城市存在一定調(diào)整風(fēng)險(xiǎn)。

3.3 庫存去化:西部地區(qū)、四線城市總體庫存風(fēng)險(xiǎn)較高

從可售庫存看,2019年3月一線、二線、三四線樣本城市庫存去化周期分別為11.7、10.5、11.4個(gè)月,三四線城市庫存去化周期從2018年下半年以來有一定上升。可售商品住宅數(shù)據(jù)可得性較差,我們選取分線樣本城市進(jìn)行分析。一線城市選取4城:北京、上海、廣州、深圳,二線城市選取16城:天津、重慶、南京、武漢、成都、蘇州、廈門、西安、長(zhǎng)沙、寧波、福州、青島、長(zhǎng)春、杭州、濟(jì)南、南昌,三四線城市選取9城:徐州、莆田、東營(yíng)、蕪湖、焦作、南平、三明、滁州、安慶。2015年以來,得益于棚改貨幣化政策三四線城市可售庫存去化周期持續(xù)走低,2018年5-6月最低不到7個(gè)月,但逐漸上升。2019年3月,一線、二線和三四線城市可售商品住宅去化周期分別為11.7、10.5和11.4個(gè)月。需要注意的是,庫存去化周期對(duì)銷售非常敏感,比如部分城市商品住宅銷量當(dāng)前處于歷史低位,一旦成交回暖,去化周期將明顯下降。

從廣義庫存看,西部地區(qū)、四線城市庫存偏高,2017年土地消化周期分別為2.5、2.1年。分地區(qū)看,東部、中部、東北地區(qū)庫存持續(xù)改善,西部地區(qū)庫存改善力度明顯不足。2017年,東部、中部、東北地區(qū)土地消化周期均在1.15-1.35年之間,而西部地區(qū)則高達(dá)2.5年。分線城市看,2017年一線、二線、三線、四線城市土地消化周期分別為0.8、0.9、1.2、2.1。盡管一線城市受2016年930開始的調(diào)控收緊影響,市場(chǎng)銷售持續(xù)降溫,但土地消化周期基本小于1;四線城市銷售乏力,土地供應(yīng)持續(xù)增加,仍有較大庫存風(fēng)險(xiǎn)。

3.4 拿地成本:地價(jià)房?jī)r(jià)比總體回落,少數(shù)城市仍較高

近期土地成交有所回暖。2018年百城樣本中一線、二線、三四線城市住宅類用地成交溢價(jià)率分別為6.1%、12.5%、18.1%,均較2017年的21.9%、38.3%、45.3%明顯下滑。不過,從最近半年數(shù)據(jù)看,土地成交有所回暖,2019年3月百城樣本中一線、二線、三四線城市住宅類用地成交溢價(jià)率分別為4.2%、21.6%、21.4%,其中二線城市連續(xù)4個(gè)月上行、三四線城市連續(xù)5個(gè)月上行。

地價(jià)房?jī)r(jià)比總體回落,但少數(shù)城市地價(jià)成本仍較高。2018年一、二、三、四線城市地價(jià)房?jī)r(jià)比分別為29%、25%、19%、13%,除一線城市較2017年小幅上升1個(gè)百分點(diǎn)外,二、三、四線城市分別下降7、5、2個(gè)百分點(diǎn)(由于地級(jí)層面的新房?jī)r(jià)格數(shù)據(jù)不全,在此以二手房?jī)r(jià)格分析,由此估計(jì)的地價(jià)房?jī)r(jià)比可能偏低)。盡管各線城市地價(jià)房?jī)r(jià)比總體上差距不大,但具體城市之間差異巨大。此外,當(dāng)前部分城市推行的“限房?jī)r(jià)、競(jìng)地價(jià)”土地出讓模式有效地平抑了新房?jī)r(jià)格,但在供給不足的情況下容易引起新房搶購。

4 擁抱城市群,把握大趨勢(shì)

以中心城市為引領(lǐng)的都市圈城市群更具生產(chǎn)效率,更節(jié)約土地、能源,是支撐中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的主要平臺(tái),是中國(guó)當(dāng)前以及未來發(fā)展的重點(diǎn)。根據(jù)基本面排名,2019年發(fā)展?jié)摿Π購?qiáng)城市中有96個(gè)位于19大城市群,其中處于24個(gè)千萬級(jí)大都市圈的有54個(gè)。2018年11月,國(guó)務(wù)院《關(guān)于建立更加有效的區(qū)域協(xié)調(diào)發(fā)展新機(jī)制的意見》要求,建立以中心城市引領(lǐng)城市群發(fā)展、城市群帶動(dòng)區(qū)域發(fā)展新模式,推動(dòng)區(qū)域板塊之間融合互動(dòng)發(fā)展。以住建部城區(qū)常住人口為標(biāo)準(zhǔn),將城市劃分為1000萬以上、500-1000萬、300-500萬、100-300萬、50-100萬、20-50萬、20萬以下七類。從人均生產(chǎn)效率看,分規(guī)模人均創(chuàng)造GDP呈現(xiàn)規(guī)模從大到小的遞減現(xiàn)象;1000萬人以上的城市人均創(chuàng)造14萬元的GDP,是100-300萬人城市的2.1倍,是20萬人以下城市的約5倍。從人均城市建設(shè)用地看,大城市明顯更節(jié)約土地資源,分規(guī)模人均創(chuàng)造GDP呈現(xiàn)規(guī)模從大到小的遞增現(xiàn)象,2017年1000萬人以上城市人均建設(shè)用地僅74.5平方米,而100-300萬、20萬以下城市分別為117.3、135.5平方米。

在城市群層面,19個(gè)城市群的核心在于京津冀、長(zhǎng)三角、珠三角、長(zhǎng)江中游、成渝等5個(gè)城市群。2014年《國(guó)家新型城鎮(zhèn)化規(guī)劃(2014-2020年》及“十三五”規(guī)劃要求建設(shè)長(zhǎng)三角、珠三角、京津冀、山東半島、海峽西岸、哈長(zhǎng)、遼中南、中原、長(zhǎng)江中游、成渝、關(guān)中平原、北部灣、山西中部、呼包鄂榆、黔中、滇中、蘭州-西寧、寧夏沿黃、天山北坡等19個(gè)城市群。其中,長(zhǎng)三角、珠三角、京津冀三大城市群是其中最成熟的三個(gè),以全國(guó)5%的土地面積集聚了23.3%的人口,創(chuàng)造了39.3%的GDP,成為帶動(dòng)中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展和參與國(guó)際經(jīng)濟(jì)合作與競(jìng)爭(zhēng)的主要平臺(tái),目前均已經(jīng)上升為國(guó)家戰(zhàn)略。在三大城市群外,以成都、重慶、武漢為核心的成渝、長(zhǎng)江中游城市群最具發(fā)展?jié)摿Γ瑑纱蟪鞘腥阂?.2%的土地面積集聚了15.5%的人口,創(chuàng)造了15.6%的GDP。其次則是山東半島、海峽西岸、中原、關(guān)中平原、哈長(zhǎng)、遼中南等城市群。預(yù)計(jì)到2030年,中國(guó)2億新增城鎮(zhèn)人口的約80%將分布在19個(gè)城市群,其中約60%將分布在長(zhǎng)三角、珠三角、京津冀、長(zhǎng)江中游、成渝、中原、山東半島等七大城市群(參見恒大研究院2018年7月報(bào)告《中國(guó)人口大遷移》)。

在都市圈層面, 24個(gè)1000萬人以上的大都市圈以6.7%的土地集聚33%的人口創(chuàng)造約54%的GDP,其中上海、北京、深莞惠、廣佛肇等都市圈發(fā)展?jié)摿γ黠@居前。鑒于當(dāng)前多數(shù)城市群發(fā)育不成熟,且部分核心城市生產(chǎn)要素明顯向周邊溢出,中央把以大城市為核心的都市圈作為城市群建設(shè)的突破口和抓手。2019年2月,國(guó)家發(fā)改委發(fā)布《關(guān)于培育發(fā)展現(xiàn)代化都市圈的指導(dǎo)意見》,這是中國(guó)第一份以“都市圈”為主題的中央文件,要求以大城市及周邊地區(qū)同城化為方向推進(jìn)基礎(chǔ)設(shè)施一體化、強(qiáng)化城市間產(chǎn)業(yè)分工協(xié)作、加快建設(shè)統(tǒng)一開放市場(chǎng)、推進(jìn)公共服務(wù)共建共享等,包括以軌道交通等為基礎(chǔ)打造1小時(shí)通勤圈。根據(jù)有關(guān)城市群規(guī)劃及相關(guān)地方規(guī)劃,當(dāng)前中國(guó)有上海、北京、廣佛肇、杭州、深莞惠等10個(gè)2000萬人以上的大都市圈,有重慶、青島、廈泉漳等14個(gè)1000萬-2000萬人大都市圈。24個(gè)千萬級(jí)大都市圈以全國(guó)6.7%的土地集聚約33%的常住人口,創(chuàng)造約54%的GDP。從發(fā)展?jié)摿矗虾!⒈本⑸钶富荨V佛肇都市圈居前,之后則是蘇錫常、天津、南京、長(zhǎng)株潭、杭州、重慶等都市圈。需要注意的是,部分都市圈范圍有重合,比如上海都市圈與杭州都市圈、蘇錫常都市圈均有重合。

在24個(gè)大都市圈之外,仍有兩類三四線城市值得關(guān)注:第一類是東部地區(qū)經(jīng)濟(jì)實(shí)力比較突出的三四線城市,多數(shù)位于城市群內(nèi),如溫州、珠海、中山、徐州、海口、金華、唐山、泰州、保定、威海等。珠海、中山是珠江口西岸中心城市,珠中江都市圈2017年末人口達(dá)958.7萬,有望成為下一個(gè)千萬級(jí)大都市圈。溫州、威海均為經(jīng)濟(jì)發(fā)達(dá)的沿海工貿(mào)城市;唐山、保定分別位于京津冀協(xié)同發(fā)展空間布局“三軸”中的“京唐秦”、“京保石”產(chǎn)業(yè)發(fā)展帶上。該類城市中唯一不在19大城市群的是淮海經(jīng)濟(jì)區(qū)中心城市徐州。2018年國(guó)家發(fā)改委《淮河生態(tài)經(jīng)濟(jì)帶發(fā)展規(guī)劃》“北部淮海經(jīng)濟(jì)區(qū)”部分明確提出:“著力提升徐州區(qū)域中心城市輻射帶動(dòng)能力,發(fā)揮連云港新亞歐大陸橋經(jīng)濟(jì)走廊東方起點(diǎn)和陸海交匯樞紐作用,推動(dòng)淮海經(jīng)濟(jì)區(qū)協(xié)同發(fā)展”,并界定了淮海經(jīng)濟(jì)區(qū)包括以徐州為核心的3省10市,面積8.9萬平方公里。

第二類是距離中心大城市較遠(yuǎn)、轄區(qū)或腹地人口規(guī)模大的中西部地方性中心城市,如洛陽、包頭、銀川、鄂爾多斯、岳陽、綿陽、衡陽、安陽、廣安、遂寧、柳州、南陽等,也多數(shù)位于城市群內(nèi)。其中,銀川為省會(huì)城市,洛陽、包頭、鄂爾多斯、岳陽、衡陽、柳州、南陽分別為所在省份的省域副中心城市。此外,宜昌、常德、遵義、襄陽、贛州等地方性中心城市目前不在發(fā)展?jié)摿Π購?qiáng)城市之列,但從長(zhǎng)遠(yuǎn)看仍具備一定發(fā)展?jié)撡|(zhì)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:覃肄靈

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)