一碗面要80元,出租車漫天要價,安檢排隊太長差點誤機…你在機場是否遇到過這樣的問題?“首屆金跑道獎·國內機場口碑評選”正在進行!【點擊投票】為機場打分,你說了算!

取消商品房預售制:中國徹底拋棄香港模式,今后再無地產大佬

來源:智谷趨勢

01

中國樓市時刻要抬頭看天。

現在,天眼看要變。

昨天(9月21日)下午傳出的一份文件,說是引起樓市大震蕩一點也不為過:

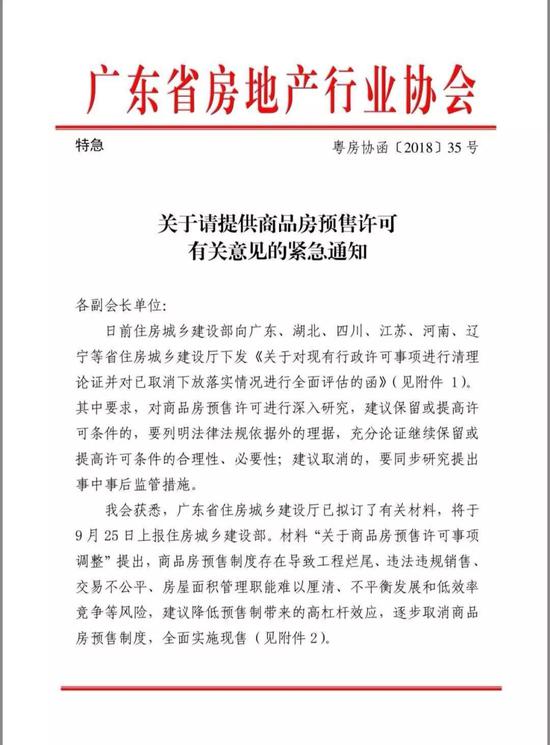

澎湃、新京報等多家媒體證實,廣東省醞釀逐步取消商品房預售制度,全面實施現房銷售。

如果不是休市之后才放出這一“大利空”,地產股估計早就綠到底了。在憂慮和騷動中,廣東房協隨即回應,“該文件只是征詢意見稿,并非真的實施。”這句“安撫”的話實則已透露了風向。

另外,流傳出的文件顯示,住建部同時向廣東、湖北、四川、江蘇、河南、遼寧等省發函,要求“對預售制度進行研究論證”。

雖然后續住建部市場監管人士在晚間辟謠稱,征詢取消商品房預售意見的情況不屬實,但沒有直接否認要求各地深入研究。

不管其他省份是否跟進,現在大家心里多少都會犯嘀咕,廣東這個姿態,是否暗示著商品房預售制度退出已經進入高層考量。

如是,中國樓市將徹底告別“香港模式”,翻天覆地。

預售制這根從香港移植過來的杠桿,撬動了中國房改二十年來高歌猛進的歷史進程,現在撤下這根杠桿,不止房企要倒下一大批,投機者也將被套住一大批。

拐點已經來了。

02

中國內地房地產的老師,是香港。

開發商空手套白狼的本事,取經于香港;“18年不吃不喝才買得起房”的房奴煉成之路,也始于香港。

“當時,不用什么本錢,就賺那么多錢,收錢收到自己都害怕。這樣賣下去,不知要賺多少錢!”1954年,香港“土地爺”霍英東用100萬不到的本金,在一年時間里“蓋好”并出售了100余棟四方街唐樓和香檳大廈、蟾宮大廈,凈賺1000萬港元,連他自己都沒料到。

他這套四兩撥千斤的本事,歸功于他生平一得意之作——“賣樓花”。

上世紀50年代的香港,房地產市場一片沉悶,雖然人口在短短幾年間急速從50萬膨脹到220萬,住房嚴重短缺,市場需求旺盛,但人均收入水平不高,很多人都買不起房,即便此前有地產商吳多泰首創“分層出售”,對普通人來說,買房仍遙不可及。

這時候,霍英東出現了,他帶著本港第一份售樓說明書,給全世界的地產行業帶來了翻天覆地的革命性改變。他開創先河,發明了一種能加速開發商資金周轉、又能讓普通人減輕支付房款壓力的新方法——分期付款。

當時四方街還沒動土,霍英東就告訴市民們,你們可以交五成定金,交樓前再分期付清余款即可。市民只需1萬港元就能入市,等錢交齊了,花結成了果,租客將晉升成業主!

愛圖好彩頭的香港人把購買正在建設中的房屋(即期房)稱為“買樓花”。

這招一出,全港瘋狂,普通市民蜂擁到售樓處排長龍,地產界嘖嘖稱奇,爭相效仿。

開發商的資本金可能根本建不完整個工程,但借助于預售制,可以先拿到客戶們的錢,其高杠桿效應刺激他們進一步激進拿地擴張,投機者輪番涌入炒樓花,再次助推了地價、房價的飆漲。

普通人在高房價、寬信貸的刺激之下,盲目負債買房。當時新樓盤開售的消息一登上報紙,往往一天內就訂購售罄。

買房,就是新一輪造富運動。到了90年代,普通市民甚至可以借到9成的貸款,香港樓市只升不跌,普羅大眾皆為樓狂,“1997年在香港,不買房就是傻子”,也是這一年,香港樓市崩盤,房奴盡數淪為時代悲劇人物,“負資產者”。

而當時正在籌措住房改革的內地起步晚,經驗全無,房企普遍缺乏資金,商品房供應量小,所以就把目光投向了香港,幾乎是將香港的模式照搬到境內。

1994年,內地引入了商品房預售制度,頒布《城市房地產管理法》。由此,內地房企正式多了一條融資渠道,地產大佬的好日子,來了。

2018年,在中國的各大富豪排行榜上,地產大佬占據最大席位,中國恒大的許家印,多次登上首富寶座。

除了預售制度,香港限制住宅用地供應的舉措也被內地有樣學樣,助推地價上漲。中國樓市,走上了二十多年的“香港模式”之路。

03

“敢賭國運的人,何曾被虧待?”這句話放在中國地產大佬的身上,最恰當不過。

1998年啟動房改以來,房地產已成為國民經濟支柱產業,是中國經濟發展的一大引擎。

只要經濟下行,宏觀調控就會選擇刺激房地產。任志強說,房地產是中國經濟的“夜壺”,撒尿的時候拎出來,撒完就把夜壺踢到床底下去了。

2014年一二線樓市沉寂、三四線鬼城出沒,庫存積壓。房地產大佬們對形勢的判斷出現了分化。

萬科的郁亮在《人民日報》上刊登文章說,“我國樓市進入白銀時代”,帶領萬科走上保守之路,隨后三年萬科的資產負債表從3737億到6689億,擴張不到一倍。

孫宏斌覺得郁亮“太扯了”,他說,這是“鉆石時代”,得繼續做大規模。

當年的6月26日,呼和浩特宣布取消限購,開啟了中國樓市的神來之筆“去庫存”。2014年下半年,限購松綁,限貸松綁,央行降息。

融創、恒大、碧桂園都是敢于豪賭的一方,許老板鉚足了勁加杠桿拿地擴張,資產負債表從2013年底的2688億港元擴張到2016年的11583億港元,將近五倍。碧桂園則在預售制的基礎上,再創“高周轉”。

2016年棚改貨幣化的效應開始在三四線爆發,房價飆漲,敢于負債下沉至三四線的碧桂園、恒大,銷售業績超過萬科成為了行業老大。

正如孫宏斌所說——

“為什么(地產行業)很多人都掙很多錢,因為它容易做規模,因為它有杠桿,因為它可以用銀行的錢、客戶的錢、建筑商的錢,所有的錢都是應付款,從來沒有應收款”。

04

香港模式造就了一個又一個首富,但它也不是完全沒有風險的。

循環之下,中國房地產模式產生了或許連政府也沒有預料到的后果——中國經濟被房地產綁架。

平安證券的張明指出了三點:

中國銀行業的資產負債表與房地產深度捆綁,超40%貸款與房地產有關;

中國居民財富過于集中房地產,大約占80%-90%;

中國地方政府嚴重依賴土地財政模式,目前還在人為制造套利游戲迅速透支市場前景。

不論是銀行業、居民,還是地方政府,統統綁在同一艘船上,房價一旦崩盤,所有人都將窒息而亡。

但中國經濟的債務空間,明顯已快頂到天花板了。

2016年底,“房住不炒”寫入十九大報告,中國房地產的定位,發生了深刻變局。其背后的深層邏輯是,中國經濟要轉變引擎,不能單靠房地產拉動了。

去杠桿之路,勢在必行。房企的輸血管一條條被清理,影子銀行、海外發債……而現在,具有高杠桿效應的預售制,似乎也“難逃一劫”。

在廣東省下發的文件中,官方認為預售制存在管理風險、消費風險、社會風險、金融風險,具體而言:

一,一旦發生資金鏈斷裂,導致工程爛尾。一方面損害購房人切身利益,另一方面也給社會穩定造成挑戰。

二,使違法違規銷售有機可乘,房地產市場亂象叢生。

三,交易不公平,以期房銷售的名義,將現房銷售的實質風險轉移給了社會。

四,房屋面積管理職能難以厘清,易產生行政風險。

五,造成不平衡發展和低效率競爭,門檻的降低導致大量社會資金涌入炒房,也刺激房地產過度投資開發。

預售制一旦被扔進歷史的垃圾堆里,房企的“高周轉模式”將徹底失效。

資金回血速度一慢再慢,那些資金饑渴的中小房企或在信貸收縮、高壓調控的環境下,命懸一線。

05

房地產是一個“關系密集型”行業,“看天”的本事,沒人能比地產大佬更強。

今年以來,房企齊刷刷地干了幾件在吃瓜群眾看來特像是作秀的事。

他們處心積慮籌謀著,該怎么扔了頭頂上的“帽子”:

9月12日,保利地產公告要正式更名為“保利發展控股集團股份有限公司”;

9月4日,萬科的核心子公司“深圳市萬科房地產有限公司”確認將更名為“深圳市萬科發展有限公司”,各地至少有9家分公司在今年也啟動改名程序;

7月3日,龍湖地產公告已更名為“龍湖集團控股有限公司”;

6月28日,合景泰富地產確認要把名字改成“合景泰富集團控股有限公司”;

3月1日,時代地產變更為“時代中國控股有限公司”,簡稱為“時代中國”;

同在3月1日,大連萬達商業地產更名為“大連萬達商業管理集團股份有限公司”,并表態此后金盆洗手,不再進行房地產開發;

1月15日,朗詩綠色地產發布公告,將采用“朗詩綠色集團有限公司”為中文第二名稱;

……

這波“改名潮”實在令人側目。大房企統統手動刪除“地產”以明轉型之志,改了名,就好像真的改了命。

雖然對外的公開說法,無非是要多元化發展、戰略轉型之類,但不妨礙我們從這一“去地產化浪潮”中看出一些貓膩。

拉長時間線看,早在2016年底中國就至少有16家房企先知先覺,開始大規模刪除“地產”,其中就有恒大、招商蛇口。當時行業拐點實際上已經出現,只不過是被棚改這一政策延后。

如今,中國前十大房企里,只剩下中海地產、華潤置地的名稱仍在堅守。

而且,這些地產大佬們也開始“不務正業”了:

恒大投資賈躍亭打算造車,恒大的大健康板塊還跑到港股上市;

碧桂園開始養豬,造機器人,“希望未來機器人成為核心業務”;

萬科轉型進入醫養健康,郁亮說,“現在誰跟我說萬科是房產商,我跟誰急!”

招商蛇口跑去造郵票輪。

……

現在來看,大佬們不是作秀,而是已經判斷出風向真的變了,行業形成了“改命”共識。

以預售制之死為標志,今后中國將再無地產大佬。

今時今日,政策信號往往比市場更具有強大能量。

千萬別再對房地產行業抱有幻想,不要被偶爾貌似政策松動的跡象迷花了眼。那不過是騙騙市場情緒罷了。

就好比說,9月19日上午《證券日報》報道稱,有關部門目前正在“緊鑼密鼓”制定房貸利息抵扣個稅的細則。專家們積極解讀為——“此舉無異于下調貸款利率,刺激剛需入場”。對高壓調控的樓市來說,這波操作簡直是枯木又逢春,當天地產股集體迎來一波久違的暴漲。

前腳還喜迎新一波接盤俠,后腳就突然釜底抽薪,祭出了取消預售制的“大利空”。

世上沒有無緣無故的愛。該來的大棒,逃到天涯海角也躲不過。

賊精的開發商們比誰都清楚,好日子是真的到頭了。

即便其他的幾大引擎集體啞火,但在取消預售制的那一刻起,已經注定房地產再無可能被拿來刺激經濟。

樓市拋棄香港模式,將是中國經濟的大變局。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)