ĪĪĪĪ╬─/ą┬└╦žöĮøīŻÖ┌ū„╝ę Summit ResearchĘų╬÷Ĥ╣∙ń„[╬ó▓®]

ĪĪĪĪ╬ęéāŅAėŗĘ║╚A▒ŻļU╬┤üĒÄū─ĻųąžöäšĀŅørīóĘĆ╣╠į÷ķLŻ¼īóÅ─ųąć°╩ął÷ī”▒ŻļU«aŲĘĄ─ÅŖä┼ąĶŪ¾ųą½@굯¼┤╦═ŌĘ║╚Aīó│╔×ķųąć°▒¼š©╩Įį÷ķLĄ─O2O(ŠĆ╔ŽĄĮŠĆŽ┬)ŅIė“Ą─ę╗éĆģó┼cš▀ĪŻ╬ęéāøQČ©Ż¼╩┌ėĶĘ║╚A╣╔Ų▒┘I▀MĄ─│§╩╝įu╝ēŻ¼─┐ś╦ārįOČ©×ķ14├└į¬ĪŻ

ĪĪĪĪĘ║╚A╩Ūųąć°╗ź┬ōŠWŅIė“ę╗éĆO2O═µ╝ę

ĪĪĪĪ╩┌ėĶįō╣╔┘I▀MĄ─│§╩╝įu╝ē─┐ś╦ārČ©×ķ14├└į¬

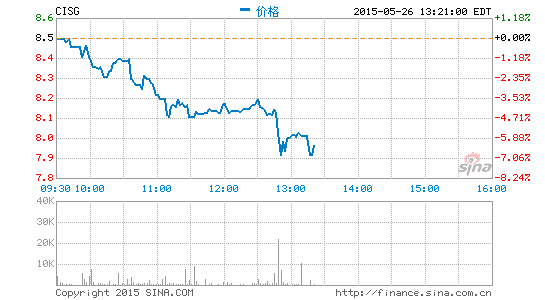

ĪĪĪĪ╬ęéāøQČ©╩┌ėĶĘ║╚A▒ŻļU(CISG)┘I▀MĄ─│§╩╝įu╝ēŻ¼įō╣½╦Š╩Ūųąć°ūŅ┤¾Ą─▒ŻļUųąĮķ╔╠ĪŻ▀^╚źÄū─Ļ«öųąŻ¼Ę║╚Aų┬┴”ė┌īó╣½╦Š▐Dą═×ķŠWĮjśIäš─Ż╩ĮĪŻŲ∙Į±×ķų╣Ż¼Ę║╚AĄ─ŠWĮjśIäš╠Į╦„Ż¼Ųõųą░³└©ķT涊WšŠĪóŲĮ░ÕļŖ─Xæ¬ė├║═ŠĆ╔Ž╔ńģ^Ą╚Ż¼ęčķ_╩╝’@┬Č╣Ō├„Ū░Š░ĪŻ╬ęéāšJ×ķŻ¼Ę║╚AōĒėąį┌ųąć°śŗĮ©ę╗éĆŅIŽ╚Ą─ŠWĮj▒ŻļU╩ął÷Ą─Øō┴”Ż¼ļm╚╗─┐Ū░▀@ĘĮ├µĄ─═žš╣▀Ć╠Äė┌│§╩╝ļAČ╬Ż¼╬ęéāŅAėŗĘ║╚A╬┤üĒÄū─ĻųąžöäšĀŅørīóĘĆ╣╠į÷ķLŻ¼īóÅ─ųąć°╩ął÷ī”▒ŻļU«aŲĘĄ─ÅŖä┼ąĶŪ¾ųą½@ęµĪŻ┤╦═ŌŻ¼Ą├ęµė┌ąąśIŅIŽ╚Ą─ĘųõNŠWĮj(īŹ¾wõN╩█┤·└Ē╔╠)Ż¼╬ęéāšJ×ķĘ║╚Aīó│╔×ķųąć°▒¼š©╩Įį÷ķLĄ─O2O(ŠĆ╔ŽĄĮŠĆŽ┬)ŅIė“Ą─ę╗éĆģó┼cš▀ĪŻ╬ęéāøQČ©Ż¼╩┌ėĶĘ║╚A╣╔Ų▒┘I▀MĄ─│§╩╝įu╝ēŻ¼─┐ś╦ārįOČ©×ķ14├└į¬Ż¼║¾š▀╗∙ė┌╬ęéā2016─Ļė»└¹ŅAŲ┌(▓╗ėŗ¼FĮ)Įo│÷10▒ČäėæB╩ąė»┬╩Ż¼Č°Ę║╚A▌^ķLŲ┌ā╚īóōĒėą20%ęį╔ŽĄ─└¹ØÖį÷ķLØō┴”ĪŻ

ĪĪĪĪš²├µę“╦žŻ║

ĪĪĪĪ╬ęéāŅAėŗųąć°Ą─▒ŻļUśIį┌▌^ķLŲ┌ā╚īóÅŖä┼į÷ķLŻ¼╣└ėŗ╬┤üĒÄū─ĻųąįōąąśIĄ─┐╔│ų└m┐ń─Ļį÷ķL┬╩īó▀_20%Ż¼ų┴2020─Ļ▒ŻļU╩ął÷Ą─ārųĄīó▀_5╚fā|╚╦├±Ä┼ĪŻ

ĪĪĪĪĘ║╚A╩Ūųąć°ūŅ┤¾▒ŻļUųąĮķ╔╠Ż¼ōĒėąę╗éĆÅŖ┤¾Ą─ĘųõN║═Ę■䚊WĮjĪŻ┤╦═ŌŻ¼┼cųąć°ŅIŽ╚▒ŻļU╣½╦ŠĄ─ĘĆ╣╠ĻPŽĄŅA╩Šų°╬┤üĒĄ─│╔ķLŪ░Š░┴╝║├ĪŻ

ĪĪĪĪ2014─ĻęįüĒŻ¼ųąć°ć°äšį║ęčī”▒ŻļUśI▒O╣▄▀Mąą┴╦Äū┤╬īŹ“׹įĄ─Ė─Ė’Ż¼╬ęéāŽÓą┼▀@ę╗ę“╦žæ¬įōĢ■’@ų°╠ß╔²Ę║╚Aį┌▒ŻļUśIārųĄµ£ųąĄ─æ┬įĄž╬╗ĪŻ

ĪĪĪĪųąć°ŠWĮj▒ŻļUśIĄ─╝ė╦┘į÷ķLī”Ę║╚AČ°čįęŌ╬Čų°│╔ķLÖCĢ■ĪŻĘ║╚A╣▄└ĒīėŅAėŗŻ¼ų┴2017─ĻŠWĮjśIäšĀI╩šīóį┌┐éĀI╩šųąš╝ō■70%Ą─Ę▌Ņ~Ż¼īó├„’@│¼▀^2014─ĻĄ─10%ĪŻ

ĪĪĪĪŽ¹┘Mš▀Ą─┤¾öĄō■ęŌ╬Čų°▌^ķLŲ┌ā╚Ą─Į╗▓µąąõN║═Ž“╔ŽąąõNÖCĢ■ĪŻĘ║╚AōĒėą│¼▀^100╚féĆ╚╦Ą─öĄō■ÄņŻ¼╬┤üĒ║▄ėąŽŻ═¹═žš╣ūį╝║Ą─«aŲĘŲĘŅÉĪŻ

ĪĪĪĪØōį┌’LļUŻ║

ĪĪĪĪļSų°┤¾ą═╗ź┬ōŠW╣½╦Š▓Į╚ļ▒ŻļUõN╩█╩ął÷Ż¼Ę║╚A├µ┼RĄ─ĖéĀÄ╚šęµ╝ėäĪĪŻ

ĪĪĪĪ▒ŻļU╣½╦Šęčķ_╩╝└¹ė├ļŖą┼ŠWĮj║═╗ź┬ōŠWų▒Įė┼cØōį┌Ą─┐═æ¶╗źäėŻ¼╬ęéāšJ×ķ▀@ę╗ąąśI┌ģä▌┐╔─▄čė└mĪŻ

ĪĪĪĪĘ║╚AĄ─ŠWĮjśIäš═žš╣▀Ć╠Äė┌│§╝ēļAČ╬Ż¼╣½╦Šį┌▀@ĘĮ├µ▀Ćø]ėą┐╔┐┐Ą─│╔╣”╝oõøĪŻ

ĪĪĪĪįu╝ē║═╣└ārŻ║

ĪĪĪĪ─┐Ū░Ę║╚AĄ─╣╔ārŽÓ«öė┌╬ęéā2016─Ļė»└¹ŅAŲ┌(▓╗ėŗ¼FĮ)Ą─╝s4▒ČŻ¼╬ęéāšJ×ķ▀@ų╗╣╔Ų▒Ą─’LļU/╩šęµĀŅørī”═Č┘Yėą└¹ĪŻ╬ęéāøQČ©╩┌ėĶĘ║╚A╣╔Ų▒┘I▀MĄ─│§╩╝įu╝ēŻ¼─┐ś╦ārįOČ©×ķ14├└į¬Ż¼▀@ŽÓ«öė┌╗∙ė┌╬ęéā2016─Ļė»└¹ŅAŲ┌(▓╗ėŗ¼FĮ)Įo│÷10▒ČĄ─äėæB╩ąė»┬╩Ż¼Č°ŅAėŗĘ║╚A▌^ķLŲ┌ā╚ōĒėą20%ęį╔ŽĄ─└¹ØÖį÷ķLØō┴”ĪŻ(┴ó╬“/ŠÄūg)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║JG Capital═Č┘YÖCśŗĘų╬÷ĤŻ¼īŻūóė┌Ęų╬÷ųąĖ┼╣╔į┌├└ć°╩ął÷Ą─▒Ē¼FĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ ╣∙ń„Summit ResearchĒöĘÕ蹊┐Ę║╚A▒ŻļUCISG