ĪĪĪĪ╬─/ą┬└╦žöĮø(j©®ng)īŻÖ┌ū„╝ę Mark Mobius

ĪĪĪĪ▒M╣▄Į±─ĻęįüĒųąć°╣╔╩ą▒Ē¼F(xi©żn)┴Ņ╚╦╩¦═¹Ż¼Ą½╬ęéā?n©©i)į┐┤║├ųąć°ķLŲ┌╗∙▒Š├µĪŻįSČÓ╚╦ĻP(gu©Īn)ūóĮø(j©®ng)Ø·į÷ķLĘ┼ŠÅŻ¼Ą½┐╔ęį┐ŽČ©Ą─╩ŪŻ¼╬ęéāšJ×ķųąć°Į±─Ļ7-8%Ą─ŅAŲ┌į÷ķL┬╩ęčĘŪ│Ż│÷╔½Ż¼╠žäe╩Ū┐╝æ]ĄĮųąć°Įø(j©®ng)Ø·į┌▀^╚ź10─Ļęč╚ĪĄ├’@ų°į÷ķLĪŻ

ĪĪĪĪ╚╬║╬Ģr║“į┌ėąą®╚╦┐┤üĒŻ¼Ž±ÓćŲšŅDą┬┼d╩ął÷łFĻĀę╗śė═Č┘Y▒ŖČÓ╩ął÷║═╣½╦ŠŻ¼ęŌ╬Čų°▀@ą®═Č┘YĄ─▒Ē¼F(xi©żn)Ģ■ā×(y©Łu)ė┌╗“▓Ņė┌─│ę╗╗∙£╩ųĖöĄ(sh©┤)╗“╩ął÷ĪŻ▀@Š═╩Ū╚½Ū“Į╚┌╩ął÷Ą─▒Š┘|(zh©¼)ĪŻ«ö╚╗Ż¼╬ęéāČ╝ŽŻ═¹╬ęéāĄ─═Č┘Yų╗Øq▓╗Ą°Ż¼Ą½═¼Ģrę▓ŽŻ═¹×ķ═Č┘Yš▀šęĄĮą┬Ą─ĪóėąārųĄĄ─š█ūī╣╔ĪŻę“┤╦Ż¼«ö─Ńį┌īżŪ¾ārųĄ╣╔ĢrŻ¼─│éĆ╩ął÷Ą─╦∙ėą╣╔Ų▒Č╝╔ŽØq▓ó▓╗ę╗Č©╩Ū║├╩┬ĪŻ┤╦═ŌŻ¼«ö╬ęéāŽÓą┼─│éĆ╣╔Ų▒Ą─ķLŲ┌═Č┘YŪ░Š░ĢrŻ¼ąĶę¬ę╗Č©Ą─ą┼─ŅüĒ│ą╩▄Č╠Ų┌ø_ō¶ĪŻ╬ęéāīó▀@ą®╩ął÷╩▄┤ņęĢ×ķōī┘ÅŠ▀Øō┴”Ą─š█ūī╣╔Ą─┴╝ÖCĪŻĄ½▓╗ąęĄ─╩ŪŻ¼įSČÓ═Č┘Yš▀╦Ų║§╚▒Ę”─═ą─Ż¼ī”Į±─Ļüåų▐Ą─ę╗ą®ą┬┼d╩ął÷╩¦╚źą┼ą─Ż¼ė╚Ųõ╩Ūųąć°ĪŻ

ĪĪĪĪÅ─║Ļė^Įø(j©®ng)Ø·ĮŪČ╚üĒ┐┤Ż¼╬ęéā┐┤║├üåų▐╩ął÷ÅŖä┼Ą─ķLŲ┌Øō┴”Ż¼ų„ę¬╩Ū╗∙ė┌╚²éĆų„ę¬ę“╦žĪŻ╩ūŽ╚Ż¼┼c░l(f©Ī)▀_╩ął÷ŽÓ▒╚Ż¼üåų▐ą┬┼d╩ął÷š¹¾w╔Žęį═∙Ą─Įø(j©®ng)Ø·į÷ķL┬╩▌^Ė▀Ż¼▓óŪę╬┤üĒę╗─ĻĄ─į÷ķLŅAŲ┌ę▓Ųš▒ķ▌^Ė▀ĪŻć°ļHžøÄ┼╗∙ĮĮM┐Ś[╬ó▓®]ŅA£yŻ¼š²į┌░l(f©Ī)š╣ųąĄ─üåų▐Ąžģ^(q©▒)īóė┌2014─Ļ╚ĪĄ├6.5%Ą─į÷ķLŻ¼Č°░l(f©Ī)▀_╩ął÷āH×ķ2%[1]ĪŻš²╚ńŽ┬łD╦∙╩ŠŻ¼ūį1999─ĻęįüĒŻ¼įōĄžģ^(q©▒)ęčĮø(j©®ng)╚ĪĄ├┴╦ÅŖä┼Ą─į÷ķLŻ¼╝┤╩╣į┌2009─Ļ░l(f©Ī)▀_╩ął÷Ž▌╚ļ╦ź═╦ĢrĪŻ

ĪĪĪĪĄ┌Č■éĆę“╦ž╩ŪŻ¼üåų▐ą┬┼d╩ął÷Ą─═ŌģRā”éõ╦«ŲĮŲš▒ķ▌^Ė▀Ż¼š¹¾wČ°čį│¼▀^┴╦░l(f©Ī)▀_╩ął÷ĪŻĘĆ(w©¦n)ĮĪĄ─╣½╣▓║═╦Į╚╦žöš■ņ¢╣╠┴╦Įø(j©®ng)Ø·į÷ķLĄ─Øō┴”ĪŻĄ┌╚²éĆę“╦ž╩ŪŻ¼üåų▐ą┬┼d╩ął÷Ą─é∙äš╦«ŲĮŲš▒ķ▀hĄ═ė┌░l(f©Ī)▀_╩ął÷ĪŻ

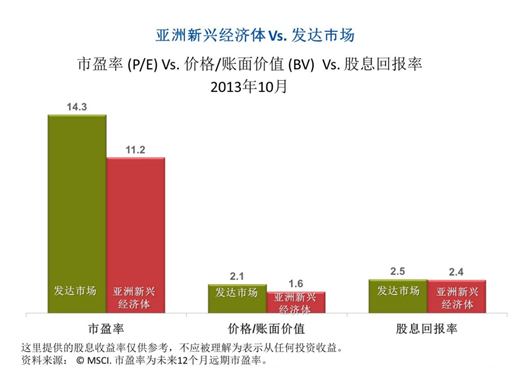

ĪĪĪĪ▒M╣▄╬ęéāŲš▒ķšJ×ķą┬┼d╩ął÷Ą─╗∙▒Š├µÅŖä┼Ż¼Ą½Į³Ų┌ą┬┼d╩ął÷╣╔╩ąŲš▒ķęįĄ═ė┌░l(f©Ī)▀_╩ął÷╣╔Ų▒Ą─╣└ųĄ│╔Į╗Ż¼Č°╣╔Žó╩šęµ┬╩ŽÓ╚¶ĪŻĮžų┴2013─Ļ10į┬31╚šŻ¼MSCI ACüåų▐(╚š▒Š│²═Ō)ųĖöĄ(sh©┤)Ą─12éĆį┬▀hŲ┌╩ąė»┬╩×ķ11▒ČŻ¼MSCI╩└ĮńųĖöĄ(sh©┤)Ą─ät×ķ14▒Č[2]Ż¼▀@ęŌ╬Čų°į┌▀@ą®üåų▐ą┬┼d╩ął÷Ż¼═Č┘Yš▀┐╔ęįęį▌^Ą═Ą─ārĖ±½@Ą├Ė³ČÓĄ─ė»└¹ĪŻ

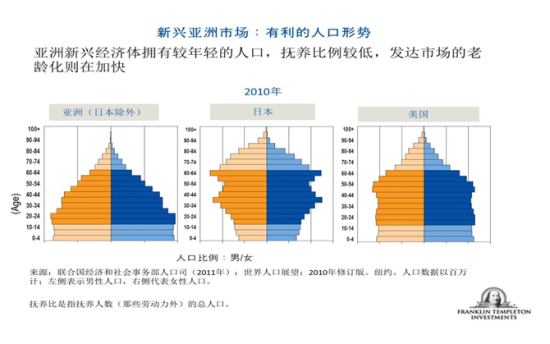

ĪĪĪĪ┤╦═ŌŻ¼üåų▐ą┬┼dĮø(j©®ng)Ø·¾wĄ─╚╦┐┌ĮY(ji©”)śŗ(g©░u)Ųš▒ķī”Įø(j©®ng)Ø·▌^ėą└¹Ż¼įSČÓ─Ļ▌p╚╦š²Ļæ└m(x©┤)╝ė╚ļä┌äė┤¾▄ŖĪŻČ°į┌┤¾ČÓöĄ(sh©┤)░l(f©Ī)▀_ć°╝ęŻ¼▀_ĄĮ╗“ĮėĮ³═╦ą▌─Ļ²gĄ─╚╦┐┌▒╚└²┐ņ╦┘╔Ž╔²ĪŻ▀@ą®ėą└¹Ą─╚╦┐┌ĮY(ji©”)śŗ(g©░u)į┌Ž¹┘MŅI(l©½ng)ė“Š▀ėą╠žäeųž┤¾Ą─ęŌ┴xĪŻ└²╚ńŻ¼ļSų°üåų▐Ž¹┘Mš▀įĮüĒįĮĖ╗ėąŻ¼╦¹éāī”Ų¹▄ć╝░Ųõ╦¹Ž¹┘M«a(ch©Żn)ŲĘĄ─ąĶŪ¾ŅAėŗĢ■╔Ž╔²ĪŻį┌ųąć°║═ėĪČ╚Ą╚²ŗ┤¾Ą─╩ął÷Ż¼╚╦Š∙ōĒ▄ć▒╚└²ų╗╩Ū░l(f©Ī)▀_╩ął÷Ą─ę╗ąĪ▓┐ĘųĪŻ╚ń╣¹ę¬░čųąć°║═ėĪČ╚Ą─ōĒ▄ć▒╚└²╠ßĖ▀ĄĮ├└ć°─┐Ū░Ą─╦«ŲĮŻ¼ąĶę¬╔·«a(ch©Żn)īóĮ³10ā|▌vą┬▄ćĪŻ▀@āHāH╩ŪĘ┤ė│▀@ą®╩ął÷Š▐┤¾Øō┴”Ą─ę╗éĆ└²ūėĪŻ

ĪĪĪĪ─═ą─╩Ū├└Ą┬

ĪĪĪĪ╬ęéā▓╔ė├ūįŽ┬Č°╔ŽĄ─▀x╣╔ĘĮĘ©Ż¼īŻūóė┌éĆäe╣½╦ŠĪŻ╬ęéāęčĮø(j©®ng)░l(f©Ī)Š“┴╦įSČÓ╣½╦ŠŻ¼╦¹éā╠Äė┌▒Ē¼F(xi©żn)▌^╚§Ą─╩ął÷Ż¼Ą½╬ęéāšJ×ķ╦¹éā▓╔╚Ī┴╦š²┤_Ą─▓▀┬įŻ¼░³└©Ž„£p│╔▒ŠĪóŠ½║å▀\ū„ęį╝░ģó┼c▓ó┘Å╗ŅäėĪŻįSČÓą┬┼d╩ął÷Ą─╣½╦Šę╗ų▒į┌╩š┘ÅŲõ╦¹ą┬┼d╩ął÷─╦ų┴įSČÓ░l(f©Ī)▀_╩ął÷Ą─╣½╦ŠĪŻŲõ╦¹ėą└¹ė┌═Č┘Yš▀Ą─š■▓▀░³└©╣╔Ų▒╗ž┘ÅĪóį÷╝ėĘų╝tĪó╠ßĖ▀Ų¾śI(y©©)▒O(ji©Īn)╣▄╦«ŲĮĄ╚Ą╚ĪŻ

ĪĪĪĪ╬ęéā╩ŪķLŲ┌═Č┘Yš▀Ż¼īŻūóė┌╬Õ─ĻĄ─═Č┘YęĢę░ĪŻ╬ęéāėąūŃē“Ą──═ą─Ż¼Ą╚┤²╩ął÷šJūRę╗╝ę╣½╦ŠĄ─šµš²ārųĄĪŻ╬ęéā▓╗Ģ■ę“×ķ─│ę╗╣╔Ų▒Ģ║Ģr╩¦īÖė┌╩ął÷Č°īóŲõÆü╩█ĪŻų╗ėą«öŽ┬┴ą╚╬ę╗Ūķør░l(f©Ī)╔·ĢrŻ¼╬ęéā▓┼Ģ■┐╝æ]┘u│÷╣╔Ų▒Ż║

ĪĪĪĪ─┐Ū░Ą─ūC╚»ārĖ±Ė▀ė┌╬ęéā╣└ėŗĄ─╚½▓┐ārųĄ┴Ēę╗éĆŽÓ╦Ų╣╔Ų▒ōĒėąĖ³┤¾Ą─Øōį┌ārųĄ╣½╦Š│÷¼F(xi©żn)Ė∙▒ŠąįĄ─ūā╗»Ż¼ūī╬ęéāĄ─ŅA£yėą╦∙Ė─ūāĪŻ

ĪĪĪĪųąć°

ĪĪĪĪ▒M╣▄Į±─ĻęįüĒųąć°╣╔╩ą▒Ē¼F(xi©żn)┴Ņ╚╦╩¦═¹Ż¼Ą½╬ęéā?n©©i)į┐┤║├ųąć°ķLŲ┌╗∙▒Š├µĪŻįSČÓ╚╦ĻP(gu©Īn)ūóĮø(j©®ng)Ø·į÷ķLĘ┼ŠÅŻ¼Ą½┐╔ęį┐ŽČ©Ą─╩ŪŻ¼╬ęéāšJ×ķųąć°Į±─Ļ7-8%Ą─ŅAŲ┌į÷ķL┬╩[3]ęčĘŪ│Ż│÷╔½Ż¼╠žäe╩Ū┐╝æ]ĄĮųąć°Įø(j©®ng)Ø·į┌▀^╚ź10─Ļęč╚ĪĄ├’@ų°į÷ķLĪŻČ°ŪęŻ¼ļSų°ųąć°Įø(j©®ng)Ø·Ą─░l(f©Ī)š╣Ż¼ŲõĮø(j©®ng)Ø·─Ż╩ĮÅ─▀^╚źĄ─│÷┐┌ī¦Ž“ą═▐D(zhu©Żn)ūā?y©Łu)ķā?n©©i)ąĶī¦Ž“ą═Ż¼ųąć°Ą─Įø(j©®ng)Ø·į÷ķLĘ┼ŠÅ╩ŪŅA┴Žų«ųąĄ─ĪŻ

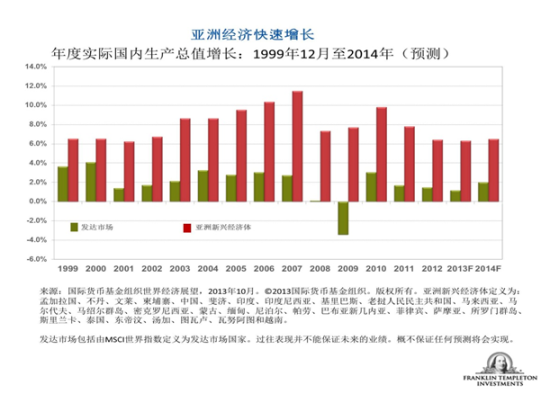

ĪĪĪĪ╩ął÷╦Ų║§▀^ĘųųžęĢųąć°Ą─Č╠Ų┌Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)╣½▓╝ĪŻ9į┬Ę▌Ą─Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)╬┤─▄ŠS│ų7Īó8į┬Ę▌Ą─ÅŖä┼æB(t©żi)ä▌ĪŻ│÷┐┌öĄ(sh©┤)ō■(j©┤)┬į’@ŲŻ▄øŻ¼╣żśI(y©©)╔·«a(ch©Żn)║═╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘ę▓ėą╦∙Ę┼ŠÅĪŻ10į┬ĄūŻ¼ųąć°╚╦├±Ńyąą[╬ó▓®]į┘┤╬▀xō±▓╗×ķ╩ął÷ūó╚ļ┘YĮŻ¼╬┤─▄ŠÅĮŌ╝Š╣Ø(ji©”)ąįĄ─Ńyąąķg┴„äėąįŠo┐ćŪķørŻ¼ī¦ų┬ųąć°Ńyąąķg▓ĮĶ└¹┬╩ū▀Ė▀Ż¼▀@ę▓ė░Ēæ┴╦╩ął÷ŪķŠwĪŻ╚╗Č°Ż¼ć°ā╚(n©©i)Ž¹┘M▒Ż│ųĢ│═·Ż¼ė├ļŖ┴┐║═Įī┘▀M┐┌öĄ(sh©┤)ō■(j©┤)’@╩ŠĮø(j©®ng)Ø·╗Ņäė│ų└m(x©┤)╗Ņ▄SĪŻųąć°Ą┌╚²╝ŠČ╚ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ░┤─Ļį÷ķL7.8%Ż¼į÷╦┘Ė▀ė┌Ą┌Č■╝ŠČ╚ĪŻ

ĪĪĪĪųąć°į┌11į┬Ę▌╚²ųą╚½Ģ■╔Žą¹▓╝Ą─Ė─Ė’ėŗäØęčĮø(j©®ng)ī”═Č┘Yš▀ŪķŠw«a(ch©Żn)╔·┴╦ĘeśOĄ─ė░ĒæŻ¼▀@Å─ųąć°╣╔Ų▒║═ųąć°ŽÓĻP(gu©Īn)╣╔Ų▒Ųõ║¾Ą─▒Ē¼F(xi©żn)ųą┐╔ęŖę╗░▀ĪŻųž³c░l(f©Ī)š╣░³└©ŅAŲ┌Ą─ć°ėąŲ¾śI(y©©)Ė─Ė’Īó═┴ĄžĖ─Ė’ĪóžöČÉĖ─Ė’ĪóĮ╚┌ūįė╔╗»ĪóŁh(hu©ón)Š│▒Żūo║═¬Ü╔·ūė┼«š■▓▀Ą─Ę┼īÆĪŻĪ░æ¶┐┌Ī▒ųŲČ╚Ė─Ė’īó╝ė┐ņųąć°ą┬ą═æ¶╝«ųŲČ╚Į©įO(sh©©)Ż¼ų╝į┌┤┘▀M▐r(n©«ng)┤ÕŠė├±Ž“│Ūµé(zh©©n)Šė├±▐D(zhu©Żn)ūāĪŻš■Ė«▀Ć│ąųZ£p╔┘ī”═Č┘Y£╩╚ļ║═┘Yį┤Č©ārĄ─Ė╔╔µĪŻ

ĪĪĪĪėĪČ╚─ß╬„üå║═ėĪČ╚

ĪĪĪĪĮ±─ĻŽ─╠ņŻ¼Äū║§╦∙ėąą┬┼d╩ął÷Č╝╩▄└█ė┌├└┬ō(li©ón)ā”╗“?q©▒)óį┌Č╠Ų┌ā?n©©i)ķ_╩╝┐s£pķLŲ┌┘Y«a(ch©Żn)┘Å┘IėŗäØ(įōėŗäØį┌╚½Ū“╩ął÷ūó╚ļ┤¾┴┐┘YĮ)Ą─▓┬ę╔ĪŻšäĄĮ├└┬ō(li©ón)ā”┐s£p├┐į┬850ā|į¬┘Åé∙ęÄ(gu©®)─ŻĄ─ėŗäØŻ¼ųž³c╩Ūę¬┴╦ĮŌŲõ║Ł┴xĪŻ┐s£p▓ó▓╗Ą╚ė┌Šo┐sĪŻ├└┬ō(li©ón)ā”Ž╚Ū░×ķ╩ął÷ūó╚ļĄ─┴„äė┘YĮ│ų└m(x©┤)ė┌Į╚┌¾wŽĄ┴„═©ĪŻ┤╦═ŌŻ¼╚š▒Š║═Ųõ╦¹╚½Ū“čļąą[╬ó▓®]ę▓Č╝│ų└m(x©┤)ūó╚ļ┘YĮĪŻ

ĪĪĪĪėĪČ╚─ß╬„üå║═ėĪČ╚Č╝╔Ņ╩▄├└┬ō(li©ón)ā”┐s£p┴┐╗»īÆ╦╔ęÄ(gu©®)─ŻĄ─ænæ]ė░ĒæŻ¼ę“×ķ▀@ā╔éĆć°╝ęŠ∙ąĶę└┘ć═Ō▓┐┘YĮüĒ×ķŲõŽÓī”▌^Ė▀Ą─Įø(j©®ng)│Ż┘~æ¶│Óūų╚┌┘YĪŻėĪČ╚▓┐Ęųš■▓▀╩¦š`ę▓ė░Ēæ═Č┘YŪķŠwĪŻ╬ęéāšJ×ķŻ¼ėĪČ╚╚į╚╗Š▀éõØō┴”Ż¼▓óŽŻ═¹ŲõŅI(l©½ng)ī¦╚╦┐╔ęį┼ż▐D(zhu©Żn)Šųä▌Ż¼Ą½╬ęéāšJ×ķ╦¹éāĄ─ąąäė╦┘Č╚╠½┬²ĪŻį┌╬ęéā┐┤üĒŻ¼ėĪČ╚Ą─╣┘┴┼ų„┴x▀^ė┌ć└ųžŻ¼═Č┘Y▒┌ēŠ╚į╚╗▀^Ė▀ĪŻ

ĪĪĪĪ╚╗Č°Ż¼▒M╣▄Į±─ĻėĪČ╚─ß╬„üå╩ął÷│÷¼F(xi©żn)┴╦ę╗ą®┐ų╗┼Æü╩█Ż¼╬ęéāī”ėĪ─ߥ─┐┤Ę©▓óø]ėąĖ─ūāĪŻĶbė┌įōć°ÅŖä┼Ą─ķLŲ┌╗∙▒Š├µŻ¼╬ęéā?n©©i)į╚╗┐┤║├ėĪ─߯¼▓ó└^└m(x©┤)īżšęéĆ╣╔ÖCĢ■ĪŻ╬ęéā└^└m(x©┤)īżšęārųĄ▒╗Ą═╣└Ą─ėĪ─ß╣╔Ų▒ĪŻėĪ─ߥ─ŅI(l©½ng)ī¦╚╦ęčĮø(j©®ng)šJūRĄĮ▒žĒÜš±┼dŲõĮø(j©®ng)Ø·Ż¼▓óęčą¹▓╝ėŗäØŻ¼į╩įS═Ō┘Y▀M╚ļÖCł÷║═Ė█┐┌Ż¼▀@╩Ūę╗ĒŚĘeśOĄ─░l(f©Ī)š╣ĪŻ╬ęéāŅAėŗėĪ─ßš■Ė«Ģ■▀Mę╗▓Į┼¼┴”═Ųäė═Ōć°═Č┘YĪŻ

ĪĪĪĪ╬ęéā¤oĘ©ŅA£y╩ął÷Ą°ØqĄ─Ģrķg╗“Ę∙Č╚Ż¼Ą½╬ęéā╔Ņų¬ę╗³cŻ║╩ął÷▓©äė╚ńė░ļSąąĪŻ╬ęéāĄ─ųž³c╩ŪŻ¼īżšęŠ▀éõķLŲ┌į÷ķLØō┴”Ą½Č╠Ų┌ā╚(n©©i)▓╗▒╗Ųõ╦¹═Č┘Yš▀┐┤║├Ą─éĆ╣╔Ż¼▓óķLŲ┌│ųėąĪŻ

ĪĪĪĪ[1]üĒį┤Ż║Ī░╩└ĮńĮø(j©®ng)Ø·š╣═¹Ī▒Ż¼2013─Ļ10į┬ĪŻ© 2013ĪŻć°ļHžøÄ┼╗∙ĮĮM┐ŚĪŻ░µÖÓ(qu©ón)╦∙ėąĪŻ

ĪĪĪĪ[2]üĒį┤Ż║MSCIĪŻMSCI▓╗ū÷╚╬║╬├„╩Š╗“░Ą╩ŠĄ─▒ŻūC╗“ĻÉ╩÷Ż¼▓ó▓╗Ģ■Š═╦∙▌dĄ─╚╬║╬MSCIöĄ(sh©┤)ō■(j©┤)│ąō·╚╬║╬ž¤╚╬ĪŻMSCIĄ─öĄ(sh©┤)ō■(j©┤)▓╗┐╔▒╗▀Mę╗▓ĮĘų░l(f©Ī)Ż¼╗“ė├ū„Ųõ╦¹ųĖöĄ(sh©┤)╗“╚╬║╬ūC╚»╗“Į╚┌«a(ch©Żn)ŲĘĄ─╗∙ĄA(ch©│)ĪŻ▒Šł¾Ėµ╬┤Įø(j©®ng)MSCIĄ─┼·£╩╗“?q©▒)ÅķåŻ¼ę▓ĘŪė╔MSCI░l(f©Ī)▓╝ĪŻųĖöĄ(sh©┤)ĘŪ═ą╣▄ĪŻ═Č┘Yš▀▓╗─▄ų▒Įė═Č┘Yė┌ųĖöĄ(sh©┤)ĪŻ▀^═∙▒Ē¼F(xi©żn)▓óĘŪ╬┤üĒśI(y©©)┐āĄ─▒ŻūCĪŻ

ĪĪĪĪ[3]üĒį┤Ż║ć°ļHžøÄ┼╗∙ĮĮM┐Ś╩└ĮńĮø(j©®ng)Ø·š╣═¹Ż¼2013─Ļ10į┬ĪŻųąć°2013─Ļć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŅAėŗį÷ķL7.6%ĪŻ░µÖÓ(qu©ón)© 2013─Ļć°ļHžøÄ┼╗∙ĮĮM┐ŚĪŻ░µÖÓ(qu©ón)╦∙ėąĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║ÓćŲšŅDą┬┼d╩ął÷łFĻĀł╠(zh©¬)ąąų„Ž»Ż¼40ėÓ─ĻŁh(hu©ón)Ū“╩ął÷═Č┘YĮø(j©®ng)“ׯ¼╚½├µžōž¤ÓćŲšŅDą┬┼d╩ął÷Ą─蹊┐║══Č┘Y╣▄└ĒĪŻ)

╬─š┬ĻP(gu©Īn)µIį~Ż║ ą┬┼d╩ął÷═Č┘YĖ╗╠m┐╦┴ųÓćŲšŅD¹£śŃ╦╝

ÓćŲšŅDą┬┼d╩ął÷łFĻĀł╠(zh©¬)ąąų„Ž»Ż¼40ėÓ─ĻŁh(hu©ón)Ū“╩ął÷═Č┘YĮø(j©®ng)“ׯ¼╚½├µžōž¤ÓćŲšŅDą┬┼d╩ął÷Ą─蹊┐║══Č┘Y╣▄└ĒĪŻ

╩ųÖCķåūxšłÆ▀├Ķ

╩ųÖCķåūxšłÆ▀├Ķ

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a