文/新浪財經意見領袖專欄機構 三板富

相比A股史上最瘋狂高送轉也僅僅是2015年中昆侖萬維的推出的“10轉30”,新三板高送轉簡直“壕”氣沖天。雖然從送轉增股的數量上來看,新三板狠狠地碾壓了A股市場,但是這些“壕”公司是真的像推出的方案那般富得流油嗎?

新三板“壕送轉”

新三板“壕送轉”又是一年年報季,新三板公司“高送轉”方案正不斷拋出。

截至3月21日,在新三板掛牌公司已披露的234份分紅方案中,有79份是每10股送轉10股以上,占比33.7%。而去年這個比例為18.5%。

在這234份方案中,毛利超茅臺的醫藥企業君實生物和VR概念股身臨其境分別推出了“10轉150”和“10轉105”的超級送轉方案。分配方案實施后,君實生物的總股本將從2756.25萬股增至4.41億股;身臨其境的總股本將從220萬股增至2530萬股。

不過,今年新三板的瘋狂“高送轉”并沒有打破以往的紀錄,在新三板公司分紅歷史上,2014年4月上市的九鼎投資曾創下每10股轉增1900股的高送轉紀錄。

相比A股史上最瘋狂高送轉也僅僅是2015年中昆侖萬維的推出的“10轉30”,新三板這里簡直“壕”氣沖天。

雖然從送轉增股的數量上來看,新三板狠狠地碾壓了A股市場,但是這些“壕”公司是真的像推出的方案那般富得流油嗎?

單純為擴股本吸金

眾所周知, “高送轉”有個條件,必須有較高的未分配利潤或者資本公積才能送股轉股。在A股市場,很多企業高送轉的資本積累都來自企業自身經營的業績,而新三板上則來自募集資金。

根據君實生物公布的2015年年報,公司已連續三年出現凈利潤虧損。而君實生物掛牌新三板還不到一年的時間,已經從資本市場募集了5.4億元的資金。

在“高送轉”方案實施后,君實生物在3月16日發布的認購公告顯示,每股發行價3.968元,5名投資者可認購6300萬股,認購金額為2.5億元。要知道,公司上一次的定增價格是每股63.49元,發行551.25萬股,募集3.5億元。

高送轉公司總業績和市盈率不變,只單單把股本做大,這公司到底是打的什么算盤?

對此南山投資周運南曾表示:“新三板公司股本小,價格高,不方便進行交易流通,若放大股本,每股的市場價格就下來了,方便投資者進入。”在不斷拆股擴股本的過程中,其實是更利于公司引入更多的投資者和資本金。

分層在即 沖刺創新層標準二

除了對吸引投資者和資本金的需求,在五月新三板分層即將發布的當口,不知是有意還是無意,不少新三板企業似乎也展開了通過“高送轉”擴充股本的架勢。這或許是可以理解為今后的轉板做鋪墊?

自從11月24日股轉系統分層征求意見稿3大標準曝光后,不少掛牌公司都在比照著標準盤算自己沖進分層制的路徑。

一些原先股本低于2000萬的公司,也通過“高送轉”方案將股本增加到了2000萬以上。

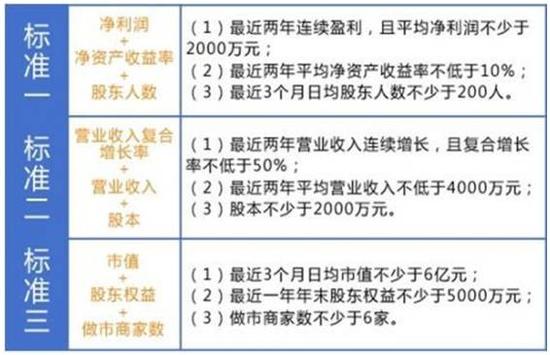

新三板分層標準征求意見稿

新三板分層標準征求意見稿在征求意見稿當中有3套進入創新層的標準,其中的標準二是:最近兩年營業收入連續增長;復合增長率不低于50%;最近兩年平均營業收入不低于4000萬元;股本不少于2000萬元。

換句話說,如果想通過上述標準于躋身創新層的話,將公司的股本擴充到不少于2000萬是必要條件之一。

截止3月21日已發布2015年年報的55家基準股本低于2000萬元的公司中,通過送轉方案將股本增至2000萬元以上的有39家,其中送轉在10股及以上的有27家。

而在這39家公司中,在實施轉增股本方案之后滿足創新層標準二的有18家。

新三板“高送轉”應區別看待

事實上,對股東而言,企業是否采取高送轉并不能增加其持股的實際價值,甚至還因送股扣稅而降低了持股的價值。但中國股市由散戶主導,這部分投資者偏愛高送轉,而企業為了討好股東往往會采取這種利潤分配方式。另外,高送轉后,股價會大跌,變得便宜,也能吸引更多貪圖便宜貨的不明真相的投資者。然而,新三板并不存在這樣的問題。

新三板市場與A股市場最大的不同是,由于設有500萬的投資者門檻,致使能夠進入這個市場中的大多都是注重長期投資的機構投資者。再加上新三板公司的交易量小,特別是對那些還沒有做市商的公司來說,通過“高送轉”方案刺激交易的效果并不如A股市場那么明顯。

而由于目前公司進入新三板門檻較低,具有較高的投資價值的占少數。新三板市場不比A股市場,如果不明所以的投資者被表象所迷惑跟進,那很可能會進入“高送轉”的圈套。

三板富微信公眾號

三板富微信公眾號(本文作者介紹:三板富是國內專注于新三板全產業鏈的最大垂直服務平臺。歡迎關注三板富公眾號:sanbanfu123)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:駱珊珊 SF176

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。