°°°°Œƒ/–¬¿ÀÿîΩõôCòãå£ô⁄ ÷«ÖRÈLΩ≠ ◊˜’þ ∏ ùç(ÈLΩ≠…ÃåW‘∫Ω»⁄Ωà ⁄)

°°°°Œ“µƒ¥_’JûÈùhƒÐµƒÿîÑ’îµì˛∫Ð≤ªå§≥££¨µ´±æŒƒµƒƒøµƒ≤ª «ûÈ¡À‘⁄ÍP”⁄ùhƒÐµƒÝé’ì÷–±Ì√˜¡¢àˆ°£‘⁄Œ“ø¥ÅÌ£¨ùhƒÐµƒÜñÓ}Ô@ æ¡Àœ„∏€π… –±OπÐ…œµƒ“ª–©√˜Ô@¬©∂¥°£ùhƒÐ≤ª «µ⁄“ªº“¿˚”√þ@–©¬©∂¥µƒ∆ÛòI£¨»Áπ˚÷∆∂»ÜñÓ}≤ªΩ‚õQ£¨“≤≤ªï˛ «◊Ó∫Û“ªº“°£

ùhƒÐ≤ª «µ⁄“ªº“¿˚”√þ@–©¬©∂¥µƒ∆ÛòI£¨»Áπ˚÷∆∂»ÜñÓ}≤ªΩ‚õQ£¨“≤≤ªï˛ «◊Ó∫Û“ªº“°£

ùhƒÐ≤ª «µ⁄“ªº“¿˚”√þ@–©¬©∂¥µƒ∆ÛòI£¨»Áπ˚÷∆∂»ÜñÓ}≤ªΩ‚õQ£¨“≤≤ªï˛ «◊Ó∫Û“ªº“°£°°°°‘⁄ƒÍ≥ı∞l≤ºµƒ∫˙ùô»´«Ú∏ª∫¿∞Ò…œ£¨“ªÇÄırûÈ»À÷™µƒ√˚◊÷°™°™¿Ó∫”æ˝£¨≥¨‘Ω¡ÀÒR‘∆[Œ¢≤©]∫ÕÕıΩ°¡÷£¨≥…ûÈ÷–ᯠ◊∏ª°£»ª∂¯£¨å¶”⁄¿Ó∫”æ˝‘⁄œ„∏€…œ –µƒπ´Àæ°™°™ùhƒÐ±°ƒ§∞lÎ䣨ՂΩÁÖs”–∫Ð∂ýŸ|“…°£ùhƒÐ±°ƒ§µƒπ…Ér‘⁄þ^»•3ƒÍùq¡À30±∂£¨µ´‘⁄Õ¨“ª∆⁄Èg£¨Õ¨––∆‰À¸∆ÛòIµƒπ…ÉrÖs‘⁄œ¬µ¯°£

°°°°Œ“µƒ¥_’JûÈùhƒÐµƒÿîÑ’îµì˛∫Ð≤ªå§≥££¨µ´±æŒƒµƒƒøµƒ≤ª «ûÈ¡À‘⁄ÍP”⁄ùhƒÐµƒÝé’ì÷–±Ì√˜¡¢àˆ°£‘⁄Œ“ø¥ÅÌ£¨ùhƒÐµƒÜñÓ}Ô@ æ¡Àœ„∏€π… –±OπÐ…œµƒ“ª–©√˜Ô@¬©∂¥°£ùhƒÐ≤ª «µ⁄“ªº“¿˚”√þ@–©¬©∂¥µƒ∆ÛòI£¨»Áπ˚÷∆∂»ÜñÓ}≤ªΩ‚õQ£¨“≤≤ªï˛ «◊Ó∫Û“ªº“°£

°°°°ùhƒÐµƒÿîÑ’îµì˛¥_åç”–∂ýÃé≤ªå§≥£µƒµÿ∑Ω°£ ◊œ»£¨ùhƒÐ±°ƒ§ª˘±æ…œ÷ª”–“ªÇÄøÕëÙ°™°™ƒ∏π´ÀæùhƒÐøÿπ…º∞∆‰∏ΩåŸπ´Àæ(Ωy∑QûÈ°∞ùhƒÐœµπ´Àæ°±)°£∆‰≈c°∞ùhƒÐœµπ´Àæ°±µƒΩª“◊’º¡ÀùhƒÐ±°ƒ§‰N €øÇÓ~µƒ99%“‘…œ£ª

°°°°µ⁄∂˛£¨Îm»ªùhƒÐ±°ƒ§”–Û@»Àµƒ¿˚ùô¬ £¨µ´¿˚ùô≤¢õ]”–ÞDªØ≥…¨FΩ ’»Î°£‘⁄2012-2014ƒÍ…œ∞΃ͣ¨ùhƒÐ±°ƒ§µƒÉÙ¿˚ùô¬ þ_µΩ48%-68%£¨øÇ¿˚ùôûÈ51É|∏€é≈°£»ª∂¯£¨À¸µƒΩõÝI¨FΩ¡˜Ös÷ª”–1.38É|£¨ÉH’º¿˚ùôµƒ3%°£Îm»ªΩõÝI¨FΩ¡˜∫Õ¿˚ùô≤ªï˛ÕÍ»´“ª÷¬£¨µ´ «É…’þ÷ÆÈg≥ ¨F≥÷¿mµƒæÞ¥Û≤ÓÆ꣨æÕ÷µµ√Œ“ÇÉ◊–ºö∫À≤È¡À°£

°°°°ùhƒÐΩõÝI¨FΩ¡˜∫Õ¿˚ùôµƒ≤ÓÆê÷˜“™ÅÌ◊‘ë™ ’Ÿ~øÓ£¨º¥ùhƒÐµƒ¥Û≤ø∑÷‰N €øÓ≤¢õ]”–µΩŸ~°£ùhƒÐ◊ÓΩ¸µƒ“ª∑ðÿîàÛÔ@ 棨Ωÿ÷¡2014ƒÍ6‘¬µƒ∞΃͉N €Ó~ûÈ32É|£¨∂¯ë™ ’Ÿ~øÓÖs”–62É|°£Õ¨∆⁄£¨–¬‘ˆë™ ’Ÿ~øÓûÈ200É|£¨’º‰N €Ó~µƒ63%£¨þ@“‚Œ∂÷¯»˝∑÷÷Æ∂˛µƒ‰N €øÓõ]”–µΩŸ~°£∏¸‘„∏‚µƒ «£¨èƒ2012ƒÍµΩ2014ƒÍ÷–∆⁄£¨ùhƒÐ¥Û∂ýîµµƒë™ ’Ÿ~øÓ°™°™77%µΩ90%£¨∂º±ª”‚∆⁄Õœ«∑°£

°°°°À˘”–þ@–©À∆∫ı÷∏œÚ¡À“ªÇđϺŸµƒπ ¬£∫ùhƒÐ±°ƒ§¿˚”√∏˙Õ¨œµπ´ÀæµƒΩª“◊æé‘Ï≥ˆèƒ≤ª¥Ê‘⁄µƒŸIŸu°™°™þ@–©‰N € ’»Î”õ‘⁄¡Àë™ ’駅œ£¨µ´èƒŒ¥µΩŸ~°£

°°°°≥˝¥À÷ÆÕ‚£¨þÄ”–“ª–©√˜Ô@µƒÜñÓ}“≤ø…ƒÐ“˝∆ë—“…°£◊˜ûÈ»´«Ú◊Ó¥Ûµƒ“ª’æ ΩôÍñƒÐ±°ƒ§Îä≥ÿπ©ë™…ã¨ùhƒÐ±°ƒ§÷ª”–3.49É|µƒπÃ∂®ŸYÆa£¨±»∆∆‰∞΃͵ƒ‰N €Ó~32É|£¨þ@ «Û@»Àµƒ÷ÐÞD¬ °£π´ÀæΩ^¥Û≤ø∑÷ÈL∆⁄ŸYÆa(95%)埔⁄üo–ŒŸYÆaº∞…Ã◊u£¨øÇÓ~þ_90É|°£ùhƒÐ±°ƒ§þÄ”–å¶ÍP¬ìπ´À浃¥Û¡ø°∞ÓA∏∂øÓ°±£¨ΩÓ~∏þþ_21É|£¨’º2014ƒÍ…œ∞΃͉N €Ó~µƒ72%°£

°°°°å¶”⁄¥Û¡øÓA∏∂øÓµƒ≥£“ä“…ë]‘⁄”⁄£¨π´Àæå¢÷ß≥ˆ”õûÈÓA∏∂øÓ£¨èƒ∂¯Ã·∏þºà…œµƒ¿˚ùô°£”…”⁄ùhƒÐ‰N €∫ÕÓA∏∂øÓµƒΩª“◊嶜Û∂º «ÍP¬ìπ´À棨þ@“≤ø…ƒÐ∑¥”≥¡ÀùhƒÐœµÉ»≤øŸYΩµƒ—≠≠h π”√£¨º¥ùhƒÐ∞—ŸYΩÞDΩoÕ¨œµπ´À棨»ª∫ÛÕ¨œµπ´Àæ”√þ@–©ŸYΩŸèŸIùhƒÐµƒÆa∆∑°£◊Ó∫Û£¨ùhƒÐ±°ƒ§ «Õ®þ^ΩËö§µƒ∑Ω Ω…œ –°£

°°°°þ@嶔⁄∫√µƒ∆ÛòI «“ªÇÄ≥…±æ∫Ð∏þµƒ…œ –∑Ω∑®°£◊C±Oï˛[Œ¢≤©]”–25%π´±ä≥÷π…¡øµƒ“™«Û£¨À˘“‘嶔⁄¨F”–π…ñ|£¨þ@“‚Œ∂÷¯÷¡…Ÿ25%µƒœ°·å°£ƒ«√¥£¨“ªÇÄÔ@∂¯“◊“䵃ÜñÓ}æÕ «£¨»Áπ˚ùhƒÐµƒŸYŸ|’ʵƒþ@√¥∫√£¨ûÈ ≤√¥≤ª◊‘––π´È_…œ –ƒÿ£ø

°°°°π´∆Ωµÿ’f£¨“‘…œþ@–©∂º÷ª «ë—“…£¨∂¯≤ª «°∞ËF◊C°±°£Œ“ÇÉ◊Ó∂ý“≤÷ªƒÐ÷–—Õ∂ŸY’þ∫√∫√œÎ“ªœÎ°™°™ƒ„‘∏“‚∞—ÂXÕ–∏∂Ωo“ªº“»Á¥Àº§þMµÿàÛ∏Ê∆‰ÿîÑ’ΩYπ˚µƒπ´ÀæÜ·£ø

°°°°“™’Ê’˝¡ÀΩ‚ùhƒÐµƒÕ∂ŸYÉr÷µ£¨þÄ–Ë“™‘uπ¿ùhƒÐµƒ…ÃòI«∞æ∞°£∞¸¿®¿Ó∫”æ˝‘⁄É»µƒò∑”^≈…£¨’JûÈùhƒÐ‘⁄ôÍñƒÐ±°ƒ§∞lÎä∑Ω√Ê墔–÷ÿ¥ÛµƒÕª∆∆£¨≤¢ πµ√±°ƒ§≥…ûÈôÍñƒÐ∞lÎäÓI”Úµƒ÷˜åߺº–g°£ùhƒÐþÄÕ®þ^ ’Ÿè´@µ√¡À¥Û“郣…˙ÆaµƒƒÐ¡¶£¨þ@å¢þM“ª≤ΩΩµµÕ≥…±æ£¨≤¢Ã·∏þ¡À –àˆµƒú »Î±⁄âæ°£»ª∂¯£¨∑¥å¶’þÖs’Jûȱ°ƒ§ºº–g∏˘±ææÕ «Âe’`µƒ∑ΩœÚ£¨∂ýæßπË≤≈ «Œ¥Å̺º–gµƒ÷˜åß°£

°°°°‘⁄π…∆± –àˆ£¨»ÀÇÉ≥÷”–≤ªÕ¨“‚“ä «∫Ð∆Ω≥£µƒ ¬°£ ¬åç…œ£¨’˝ «þ@–©≤ªÕ¨“‚“äÚå π»ÀÇÉþM––ŸIŸuΩª“◊°£ –àˆæÕ «“ªÇÄ∂®ÉrôC÷∆£∫»ÀÇÉÕ®þ^ŸIŸu±Ìþ_“‚“ä°£»ª∂¯£¨’˝ «‘⁄þ@¿Ô£¨œ„∏€π… –ÕπÔ@∆‰≤ª◊„°£ƒø«∞ùhƒÐµƒπ…Ér÷ª «∑¥”≥¡Àò∑”^≈…µƒ“‚“ä°£

°°°°œ„∏€◊C»Ø –àˆ¥Ê‘⁄É…ÇÄ∏˘±æÜñÓ}£∫“ª «±OπÐ≤ª¡¶£¨∂˛ «»±∑¶Õ∂ŸY’þ±£◊oôC÷∆°£œ„∏€µƒπ… –±OπÐèä’{’˝¥_µƒ≥ÖÚ≤¢“‘≈˚¬∂ûȱ氣ÍP¬ìΩª“◊“ª÷±“‘ÅÌ∂º «π´Àæ÷Œ¿Ìµƒ“ªÇÄ÷˜“™ÜñÓ}°£¥Ûπ…ñ|Ωõ≥£Õ®þ^ÍP¬ìΩª“◊∞—…œ –π´À浃ŸY‘¥ÞD≥ˆ£¨ªÚ’þ»Áå¶ùhƒÐµƒë—“…ƒ«ò”°£»ª∂¯£¨÷ª“™“ª«–Ωª“◊∂º∞¥’’≥ÖÚ◊ˆ≥ˆ≈˚¬∂£¨±OπÐ’þæÕ≤ªï˛‘Ÿ…Óæø°£

°°°°◊˜ûÈÕ∂ŸY’þ£¨»Áπ˚ƒ„Ÿr¡ÀÂX£¨ƒ„“≤≤ªƒÐπ÷◊Ô”⁄∆ÛòI°£µ´ «£¨ÍP¬ìΩª“◊∫ÕÃ캟∫œÕ¨÷ÆÈg «”–±æŸ|Ö^Ñeµƒ°£»Á«∞∑÷ŒˆµƒùhƒÐπ´À擪ò”£¨»Áπ˚À˘”–‰N €∂º «∏˙ÍP¬ì∑ΩΩª“◊£¨∂¯«“é◊∫ıÀ˘”–‰N €øÓ∂º”‚∆⁄Œ¥∏∂£¨±OπÐ’þÕÍ»´ø…“‘¿˚”√À˚Çɵƒôý¡¶»•’{≤È∫œÕ¨ «∑Ò’Êåç°£þ@嶔⁄Õ∂ŸY’þ¿ÌΩ‚∆ÛòI°¢å¶”⁄ –àˆµƒ∫œ¿Ì∂®Ér÷¡ÍP÷ÿ“™°£

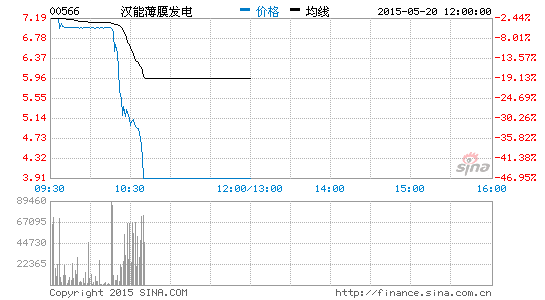

°°°°±OπÐ≤ª¡¶þı̨F‘⁄»±∑¶”––ßµƒ¥Î ©∂Ù÷∆∂˛ºâ –àˆ≤Ÿøv°£¥_å磨 –àˆ≤Ÿøv∫Õª˘”⁄π´È_–≈œ¢µƒ¬î√˜Ωª“◊Îy“‘Ö^Ñe°£’˝ «»Á¥À£¨Œ“ÇÉ”–±ÿ“™√Ы–±Oπа£¨F‘⁄£¨¿Ó∫”æ˝ìÌ”–ùhƒÐ±°ƒ§73%µƒπ…∑ð£¨þ@“‚Œ∂÷¯π…Ér”… £”ýπ…∑ðµƒΩª“◊∂¯∂®£¨ πµ√π…∆±»ð“◊ еΩ≤Ÿøv°£ùhƒÐπ…∆±Ω͓҃‘ÅÌ∆Ωæ˘»’≥…ΩªÓ~÷ª”–5É|∏€é≈◊Û”“£¨“≤æÕ «’f£¨÷ª“™”–2-3É|∏€é≈µƒŸYΩ£¨æÕø…“‘øÿ÷∆π…Ér°£

°°°°þ@ò”µÕµƒ¡˜Ñ”–‘“≤ πƒ«–©±Ø”^≈…Îy“‘Ÿuø’π…∆±°™°™º¥ŸuµÙΩËÅ̵ƒπ…∆±£¨µ»π…Érœ¬µ¯∫Û“‘µÕÉrŸIªÿ£¨èƒ∂¯Ÿç»°≤ÓÉr°£∏˘ì˛îµì˛π©ë™…ÃMarkitµƒŸY¡œ£¨ø…Ω˵ƒπ…∑ð∫Ð…Ÿ°™°™÷ª’º∞l––π…∑ðµƒ4%°£º¥ πø…“‘Ω˵Ωπ…∑𣨓≤“™≥–ì˙’ŸªÿµƒÔLÎU£¨º¥ΩËÿõµƒå¶œÛ“™ ’ªÿΩË≥ˆµƒπ…∑ð°£

°°°° ¬åç…œ£¨‘⁄œ„∏€ –àˆ£¨¥Ûπ…ñ|ø…ƒÐ π”√µƒ“ªÇĺøÇz «£¨ΩË≥ˆπ…∑ð£¨Æîπ…Ér…œ…˝ïr£¨“™«Û ’ªÿπ…∑ð°£þ@æÕ“‚Œ∂÷¯ƒ„“™±ª∆»‘⁄∏þÉrïrŸIªÿœ»«∞Ÿu≥ˆµƒπ…∆±°£»Áπ˚ø…ŸIµƒπ…∆±îµ¡ø”–œÞ£¨π…Érï˛‘⁄∂ÃïrÈgÉ»Ôj∏þ£¨þ@Ω–◊ˆ°∞±∆ø’°±°£þ@∑N«Èõrø…ƒÐ∞l…˙‘⁄3‘¬5»’£¨ÆîÃÏùhƒÐπ…Ér±P÷–‘¯…œ…˝40%÷¡9.06∏€‘™°£å¶“ªÇÄ –÷µΩ¸3«ßÉ|µƒπ´ÀæÅÌ’f£¨þ@ò”µƒ≤®Ñ”åçåŸ∫±“ä°£

°°°°µΩƒø«∞ûÈ÷𣨱OπÐ’þ±Ì¨Fµ√œýÆє°£Îm»ª∏€ΩªÀ˘“≤‘¯“™«ÛùhƒÐΩ‚·å∆‰≤ªå§≥£µƒπ…∆±Ωª“◊£¨µ´∂≠ ¬ï˛Ös≤¢Œ¥’Ê’˝¿Ìï˛£¨“≤æÕ≤ª¡À¡À÷Æ°£å¶”⁄Õ∂ŸY’þµƒ≤È‘É£¨∏€ΩªÀ˘µƒªÿë™ «°∞≤ª±„÷√‘u°±ªÚ’þ «Îä‘í‰õ“Ù°£œÒþ@∑Nπ…∑ð∏þ∂»ºØ÷–”⁄É»≤ø»À ø ÷÷–µƒ«Èõr£¨±OπÐå”∏¸ë™√Ы–ÍP◊¢£¨“‘±£’œ –àˆµƒπ´∆Ω∂®Ér°£

°°°°≈c∆‰À¸≥… Ï –àˆœý±»£¨œ„∏€å¶Õ∂ŸY’þµƒ±£◊o¡¶∂»œýÆî»ı°£”»∆‰ «£¨œ„∏€≤ª‘ ‘Så¶Ω»⁄ –àˆµƒ––ûÈ≤ªÆî÷≥ˆºØÛw‘V‘A£¨º¥Õ∂ŸY’þ“Ú…œ –π´À浃––ûÈ≤ªÆî∂¯‘Ï≥…Õ∂ŸY ß¿˚ïr£¨¬ì∫œ∆ÅÌøÿ∏ÊœýÍPπ´Àæ°£”…”⁄Õ∂ŸY’þø…ƒÐï˛´@µ√¥ÛÓ~ŸrÉþ@æÕ πµ√¬…éü”–∑eòO–‘…ӻΗ–æø∞∏º˛£¨»Áπ˚¬…éü ’»°µƒ «”–ólº˛µƒÑŸ‘V∑÷≥…£¨À˚ÇÉå¢ï˛∏¸º”Ÿu¡¶°£

°°°°þ@ò”æÕΩ‚õQ¡ÀÜŒÇÄÕ∂ŸY’þÎy“‘ÿìì˙‘V‘Aþ^≥ÃÆa…˙µƒ∞∫ŸFŸM”√º∞ïrÈg≥…±æµƒÜñÓ}°£∏¸÷ÿ“™µƒ «£¨»Áπ˚Õ∂ŸY’þø…“‘÷≥ˆºØÛw‘V‘A£¨ƒ«√¥å¶Ω»⁄∑∏◊Ôï˛∆µΩ”––ßµƒÕ˛ëÿ◊˜”√°£

°°°°Œ“üo“‚嶔⁄ùhƒÐµƒ’ÊåçÉr÷µœ¬∂®’ì°£Œ“÷ª «”Xµ√ùhƒÐµƒŸ~ƒø¥_åç∫Ð≤ªå§≥££¨»ª∂¯£¨ùhƒÐÀ˘◊ˆµƒ“ª«–∂º «∞¥’’°∞≥Öڰ±þM––µƒ°£üo’ì «…Ò‘í“÷ªÚ–¶‘í£¨ùhƒÐµƒ≤ªÕ¨å§≥£µƒ¥_Ô@ æ¡Àœ„∏€π… –‘⁄ –àˆ‘O”ã∫Õ÷∆∂»∑Ω√ʵƒ“ª–©á¿÷ÿ»±œð°£

°°°°(±æŒƒ◊˜’þΩÈΩB£∫ÈLΩ≠…ÃåW‘∫EMBA“‘åW–g—–æø∫Õ÷™◊RÑì‘ÏûÈ∫À–ƒ£¨¥ÓΩ®◊Ó«∞’∞Ñì–¬µƒ’n≥ÃÛwœµ°£ìÌ”–»´«Ú7000∂ý√˚ÈLΩ≠–£”—£¨ÖRºØ¡À÷–ᯅÃòIµƒæ´”¢°£)

°°°°±æŒƒûÈ◊˜’þ™öº“ ⁄ôý–¬¿ÀÿîΩõ π”√£¨’àŒÞDðd°£À˘∞l±Ì—‘’ì≤ª¥˙±Ì±æ’æ”^¸c°£

°°°°ög”≠ÍP◊¢–¬¿ÀÿîΩõƒÐ‘¥Ólµ¿πŸ∑ΩŒ¢–≈°∞ƒÐ“ä≈…°±(Œ¢–≈Ãñnengjianpai)£¨ÈÜ◊x∏¸∂ýæ´≤ Œƒ’¬°£íþ√Ëœ¬∑Ω∂˛æS¥aÃ̺”ÍP◊¢°£ƒÐ“ä≈…£¨ÍP◊¢∏þ∂À≈c«∞—ÿ£¨√Ë¿L√¿∫√ƒÐ‘¥Œ¥ÅÌ°£

Œƒ’¬ÍPÊI‘~£∫ ∏ ù眄∏€π… –ùhƒÐ¿Ó∫”æ˝

ÈLΩ≠…ÃåW‘∫EMBA“‘åW–g—–æø∫Õ÷™◊RÑì‘ÏûÈ∫À–ƒ£¨¥ÓΩ®◊Ó«∞’∞Ñì–¬µƒ’n≥ÃÛwœµ°£ìÌ”–»´«Ú7000∂ý√˚ÈLΩ≠–£”—£¨ÖRºØ¡À÷–ᯅÃòIµƒæ´”¢°£