文/新浪港股(微信公眾號xlgg-sina)專欄作家 香港智遠分析師 肖文

眾所周知,紙業是純正供需驅動的周期行業,缺乏金融屬性,整體較為穩健,其周期性主要來自供給端,以致于此次行情對于整個行業來說都實屬難得。

從上周的數據來看,本月恒生指數中中型股指數升逾4%表現最好,而大型股指數只升逾3%,小型股指數升幅則約3%,資金有從大型企業流向中小市值企業的趨勢。而近期在板塊漲幅榜中,總會出現紙業股板塊的身影,券商以及基金對紙業股板塊的呼聲也日漸高漲。從今年5月開始,紙及紙制品板塊的這波上漲行情至今已經持續了有近五個月。眾所周知,紙業是純正供需驅動的周期行業,缺乏金融屬性,整體較為穩健,其周期性主要來自供給端,以致于此次行情對于整個行業來說都實屬難得。那么對于紙業中的中小市值公司,是否也會有投資機會呢?

原材料價格上漲帶來的行情

知己知彼百戰不殆,即使是大好的環境也要清楚地知道自身面臨的優劣勢。宏觀角度來看,此次紙業股的上漲行情始于今年8月中國造紙企業進行的一輪大幅提價,主要原因是環保管制加強導致的原材料價格上漲。

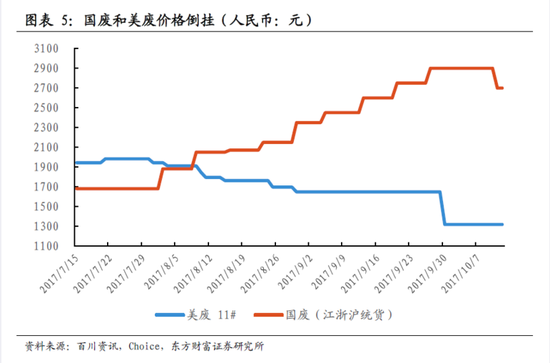

按照規劃,“十三五”期間造紙行業要淘汰紙及紙板落后產能約800 萬噸,落后產能加速出清。環保部發布新版《進口廢物管理目錄》,未經分揀的廢紙由限制進口調整為禁止進口,回收(廢碎)紙及紙板被列入了“禁入名單”。同時,國內延遲發放廢紙進口許可證,引發了國內廢紙價格大漲,均價從 1300 元/噸漲至 2211 元/噸。

隨著政府對污染問題的重視度提升,一方面造紙行業準入門檻會越來越高,項目審批也會越來越嚴格,預計隨著中國繼續增強環保管制,中國總體紙張供應將在2017年第四季開始受到影響。

雖說政策為紙業提供了絕佳的發展時機,但是仔細研究后可以發現,政策紅利最終受益者還是行業內的龍頭企業。根據安信證券研報顯示,環保方面,目前造紙企業環保設備投資額在300-400 元/噸,大型環保設備運營成本40-100 元/噸(規模會導致噸紙投資及運營差異)。考慮規模效應,小型紙企環保成本更高。另外,在這波未分揀廢紙的進口禁令中,受到打擊的基本上是中小廠家,龍頭公司由于擁有自己的外廢渠道所以基本不受影響,進口價格也由于需求下滑從8月開始下降,龍頭企業在成本上將更具優勢。

由此可見,若要選擇非行業龍頭的紙企作為投資對象,最主要的還是看公司是否能擁有與龍頭企業不同的新的盈利點。所以在這些公司中,能保持業績穩定并能有新項目的公司都有機會借助這波行情跑贏板塊。

基本面為重要標準

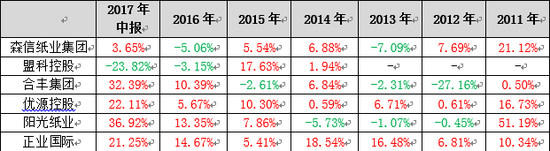

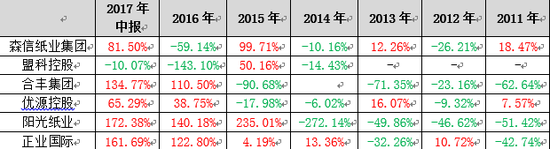

雖然目前資金開始向中小型市值的公司傾斜,但是由于港股市場的自由性,對中小型市值公司的選股邏輯也應更加嚴格,基本面是個嚴格的參考因素,目前港股中的中小市值紙業股財務數據如下:

可以看到,除了盟科控股之外,各個紙業的業績從2016年開始有明顯好轉,這也基本符合行業的周期特點,但更加值得關注的是2012-2015年這段區間,由于造紙屬典型的市場化出清行業,2015 年基本全行業陷入虧損,在這樣的環境下最能體現出紙企本身的經營以及成本控制能力,相對于其他紙企較為波動的業績表現,正業國際與優源控股在收入與盈利的穩定性上排名前列。

高附加值紙制品創出路

目前紙業里的龍頭企業玖龍紙業、晨鳴紙業、理文紙業所覆蓋的包裝紙產品包括卡紙(牛卡紙、環保牛卡紙及白面牛卡紙)、高強瓦楞原紙以及涂布灰底白板紙,以及環保型文化用紙(雙膠紙及復印紙等)。非龍頭企業與其相比,在原材料的獲取能力與銷售渠道上是無法抗衡的,以致于在同樣類型的標的中往往輸給龍頭公司。由此,這部分企業未來的突破點應在龍頭紙業尚未覆蓋,且品牌溢價能力高的細分行業。

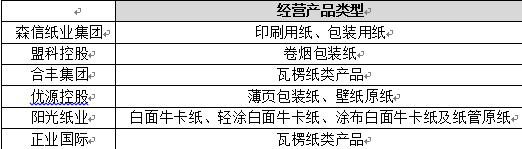

目前港股中的紙業股中,在傳統的包裝紙類業務外還擁有新的業務類型的公司,有包括主營卷煙紙的盟科控股,以及新引入壁紙業務的優源控股:

盟科控股

盟科控股是領先的卷煙包裝紙制造商,按中國卷煙包裝紙銷售額計,公司擁有0.9%的市場份額,是中國十大卷煙包裝紙制造商之一。但受制于客戶的需求減少,去年開始業績收到較大影響,根據公司2017年中報披露,營業收入同期減少21.3%,純利方面跌10.1%。產品的毛利率方面為16.83%,略低于行業水平,相較之下,由于該細分領域的前景受限,且產品的附加值較低,未來較難產生增益收益。

優源控股

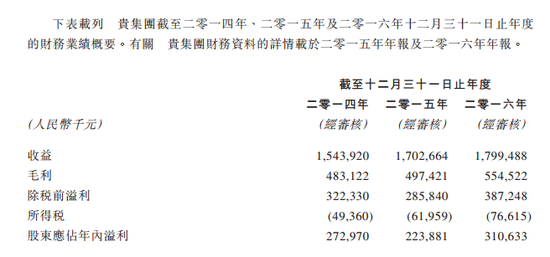

優源控股是市場上最大的薄頁包裝紙制造商,市占率達到23%,公司今年8月底收購了從事壁紙原紙業務的信榮公司80%的股權。信榮近年來營業狀況保持穩健增長,從優源控股最新披露的中報業績來看,信榮于今年上半年總收益約4.42億元,作為聯營公司貢獻給優源凈利潤4500萬元。由于信榮首年會提供2.9億元的保證盈利,故下半年仍有部分盈利入賬。根據公司披露的公告,信榮旗下的壁紙產品“圣莉雅”2014-2016年的毛利率平均達到55%,遠高于紙業行業平均水平。

(信榮企業有限公司近年業績)

(信榮企業有限公司近年業績)據中商產業研究院發布的《2017-2022年中國壁紙行業市場前景調查及投資機會研究報告》顯示,國內墻紙供應量從2011年的2.01億卷增加至2016年的3.28億卷,國內墻紙供應量從2011年至2016年的復合增長率為10.29%。國內墻紙供應量在2014、2015年呈現較為明顯的下降趨勢,系因受國家房地產調控政策的影響,導致供應量下降。2017年開始,三四線的房地產銷售日趨火熱,國內墻紙供應量恢復上升趨勢。預計2017年中國壁紙行業市場規模將達3.38億卷。而位于上游的壁紙原紙行業也將水漲船高,隨著壁紙原紙業務在優源控股的收入占比逐漸增高,在紙業競爭逐漸白熱化的時候,從受原材料價格影響的包裝紙市場切入壁紙原紙這一藍海市場,對優源來說無疑將是個新的盈利增長點。

在成本控制方面,集團的生產原料主要以進口木漿及國內廢紙為主。但是技術方面采用的是脫墨漿技術,即對廢紙進行脫墨處理循環再用。面臨成本端的上漲,該項技術可使每噸價格較木漿成本減少30%,相對于進口木漿的增大的漲幅,集團的成本優勢將更加明顯。

十月以來,由于廢紙價格的走勢反復變化,紙業板塊也漲跌互現,10月19日板塊跌幅超過5.5%,投資情緒也開始變得謹慎,下半年為紙業的傳統旺季,對于非龍頭企業來說,借著目前資金的投資趨勢,是否能告別“好行情跟漲,差行情領跌”狀態,投資者可保持關注。

(本文作者介紹:香港智遠投資咨詢有限公司成立于香港,專注于香港股市、窩輪及牛熊證的研究。提供香港股市、窩輪及牛熊證的評論,是目前最活躍的牛熊證及窩輪研究機構之一。公司評論的撰稿人均為著名的港股及權證專家。)

責任編輯:馬婕

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

香港智遠投資咨詢有限公司成立于香港,專注于香港股市、窩輪及牛熊證的研究。提供香港股市、窩輪及牛熊證的評論,是目前最活躍的牛熊證及窩輪研究機構之一。公司評論的撰稿人均為著名的港股及權證專家。