文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實

值得重視的是,在全球博弈亂局之下,國際評級機構的評級偏誤與外溢沖擊將成為常態。為支持國內和全球經濟的穩定復蘇,中國需要積極履行大國職責,以長效化的預期管理消解常態化的負面沖擊。

程實:穆迪差評對中國經濟影響有限

程實:穆迪差評對中國經濟影響有限“淺明不見深理,近才不睹遠體”。5月24日,穆迪將中國主權信用評級由Aa3下調至A1。從下調原因來看,此舉依然延續了國際評級機構對中國經濟的刻板偏見,夸大中國政府債務風險,曲解中國供給側改革實踐,進而產生了背離中國經濟現實的評級偏誤。本輪金融危機以來,中國作為全球經濟的“穩定錨”,積極提供著逆周期的全球治理公共品。

因此,這一評級偏誤雖然對中國經濟本身影響有限,但是將大概率產生多層次的外溢沖擊,加劇全球經濟的順周期波動,惡化全球復蘇的中長期前景。有鑒于此,我們認為,在全球博弈亂局下,國際評級機構造成的評級偏誤與外溢沖擊將成為常態。長效化的預期管理有望消解常態化的負面沖擊,有力支持中國和全球經濟的長周期復蘇。

評級偏誤源于刻板偏見。對于三大國際評級機構而言,本次下調中國主權信用評級是1999年以來的首例。但是下調原因并無新意,依然沿用了政府債務高企、改革推進遲緩、經濟增速下滑等針對中國經濟的刻板偏見。這些偏見疊加國際評級機構的利益訴求,導致評級分析脫離中國經濟現實,曲解中國政策實踐,進而推導出嚴重偏誤的評級判斷:

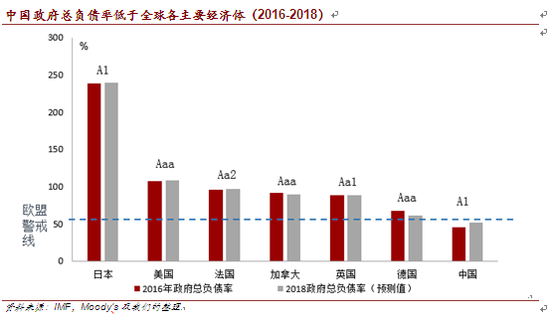

第一,刻板偏見夸大中國政府債務風險。在風險端,近年來中國政府負債水平雖然有所提升,但是債務總量占GDP的比重仍然較低,具有充裕的政策空間和相對優勢。根據IMF預測數據,2018年中國政府總負債占GDP的比重為52%,不僅未觸及歐盟60%的警戒線,亦明顯低于日、美、德、法、英等主要發達國家的同期水平(詳見附圖)。

在風控端,與歐美國家的“小政府”不同,中國國有經濟體量龐大,各級政府也持有充足的可變現資產,因而具備更高的實際償債能力。并且,根據學理,解決政府債務問題的關鍵在于經濟增長。當前中國經濟增速既遠高于發達國家,也遠高于10年期國債收益率的絕對水平。

這不僅推動中國財政收入平穩增長,也使中國政府能夠承受更大幅度的融資成本上升,進一步降低了債務違約的可能性。因此,無視上述差異,將歐美政府債務風險的標準生搬硬套于中國政府,必然盲目高估中國政府債務風險。

第二,刻板偏見曲解中國供給側改革實踐。一方面,國際評級機構誤解中國政策搭配。危機十年的經驗表明,傳統的需求側刺激已近瓶頸,全球經濟的結構性問題亟待解決。因此,中國政府率先推進供給側改革,提振全要素生產率,重塑經濟長周期復蘇動力。在此過程中,財政刺激僅作為適度擴大總需求的輔助手段,用以營造穩定的經濟環境和良好的企業盈利空間,從而更快推進“三去一降一補”。

因此,債務水平的上升在速度和程度上都相對有限。國際評級機構囿于傳統政策框架,以美國、日本等國家的大規模財政刺激來理解中國的政策創新,以致得出中國債務水平將持續上漲的謬論。

另一方面,國際評級機構誤判供給側改革進程。遵循供給側改革的內生邏輯,“三去一降一補”首先落地,改革成本在前期集中釋放,必然會造成暫時性的困難。但是,短期來看,由于政策搭配合理,去年至今中國經濟反彈強勁,有效對沖了短期陣痛。

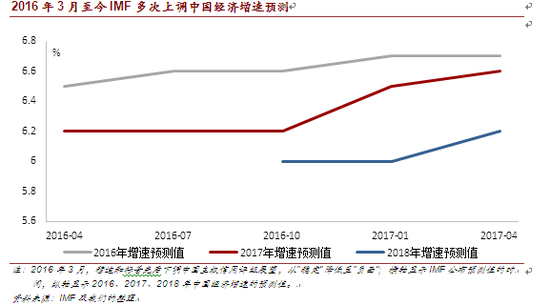

長期來看,目前“三去一降一補”已取得實質性成果,改革紅利將漸次顯現,助推中國經濟“騰籠換鳥”、“鳳凰涅槃”。國際評級機構聚焦短期陣痛,忽視長期紅利,因此低估了供給側改革下中國經濟的中長期增長潛力。此類誤判在去年就已經顯現。去年三月,穆迪和標普先后下調中國評級展望。但是此后至今,中國經濟走勢不弱反強。在IMF的五次預測中,中國經濟的預期增速獲得4次調升,1次調平,表現大幅優于其他主要經濟體(詳見附圖)。

評級偏誤引發外溢沖擊。國際金融危機后,中國成為全球經濟的“穩定錨”,積極提供著逆周期的全球治理公共品。國際評級機構的評級偏誤,雖然對于基本面穩健的中國經濟影響有限,但是將大概率產生多層次的外溢沖擊,加劇全球順周期風險,拖累全球經濟復蘇。

第一,中國經濟為全球貢獻“逆周期”因子。宏觀亂紀元中,全球經濟復蘇長期疲弱,經濟政治風險相互交疊,經濟全球化持續退潮。中國主動承擔大國責任,積極提供全球治理的公共品,從三個方面降低了全球經濟的順周期波動。其一,中國持續推動全球治理新變革,與美國共同構成全球經濟的“雙核穩定器”。中國經濟的穩定性資源,通過全球價值鏈條傳導至世界范圍,拉動全球貿易和投資的復蘇。

其二,“一帶一路”建設突破全球治理困局。基于“互聯互通”和國際產能合作,“一帶一路”加快要素流動和區域融合,消解沿線經濟的結構性矛盾;開啟“多元化”的全球化新浪潮,推動全球經濟再平衡。其三,中國提出并踐行“共商、共建、共享”的全球治理理念。這一新理念正逐步取代以鄰為壑的“零和博弈”思維,加強了各國政策協同,抵制了民粹主義、保護主義和孤島主義的沖擊。

第二,評級偏誤加劇全球“順周期”風險。歷史經驗表明,國際評級機構的評級變化具有“順周期”性,不僅無助于風險的前瞻預警,還會增強市場恐慌并放大周期波動。早在歐債危機中,三大國際評級機構就因此飽受歐盟批評。本次下調中國主權信用評級,同樣帶有鮮明的“順周期”特征,損傷了中國與各國做出的“逆周期”努力,進一步擴大了全球經濟復蘇的不確定性。

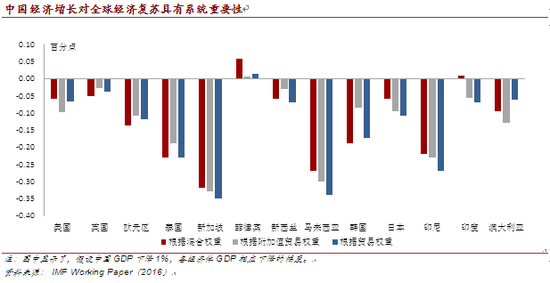

首先,由于中國經濟具有系統重要性,唱衰中國經濟,將嚴重沖擊眾多國家的經濟增長預期,抑制全球經濟的復蘇。根據IMF的研究[1],如果中國經濟增速下降1%,全球經濟增長在短期內將損失0.23個百分點,亞太地區(除印度)也將受到0.06至0.17個百分點的增長損失(詳見附圖)。

其次,主權信用評級的下降,將抬升中資企業的海外融資成本。這一定程度上阻礙了中資企業“走出去”的步伐,限制了其對“一帶一路”沿線經濟的“造血”作用和穩定功能。最后,國際評級機構緊盯自身利益,損害全球經濟復蘇的整體利益;無視中國等新興市場的經濟現實,人為利用評級差異扭曲資本流向。此舉將動搖各國在危機中的合作意愿,促使全球博弈重返以鄰為壑的傳統模式,加劇全球政治經濟的沖突與振蕩。

預期管理消解負面沖擊。對于中國經濟,評級偏誤的負面沖擊主要源于預期渠道:通過增強中國經濟的外部看空壓力,影響國內外資本流向,削弱中國經濟轉型升級的資本助力。今年初擊潰人民幣“貶值心魔”以來,中國政府已經探索出預期管理的有效措施。本次評級下調后,相關政府部門第一時間做出回應,與市場進行了充分溝通。由此至今,與內外債償還能力掛鉤的國債收益率、人民幣匯率均無異常波動,表明市場預期已得到正確引導。

值得重視的是,在全球博弈亂局之下,國際評級機構的評級偏誤與外溢沖擊將成為常態。為支持國內和全球經濟的穩定復蘇,中國需要積極履行大國職責,以長效化的預期管理消解常態化的負面沖擊。

第一,增強在全球治理中的引導能力。面對外部挑戰,中國金融需要更加深入地參與全球治理,將經濟實力轉化為國際體系中的規則引導力和秩序影響力;同時,著力提高中資評級機構的業務能力和國際地位,破除對國際評級機構的過度依賴。

第二,優化政府與市場的信息交流機制。以市場語言加強政策解讀,讓市場更清晰地理解中國宏觀政策搭配和供給側改革進程;以開放透明的信息溝通,打破信息不對稱性,消解外部看空壓力,堅定市場對中國經濟的正面預期。

參考文獻

[1] Paul Cashin, Kamiar Mohaddes and Mehdi Raissi. China‘s Slowdown and Global Financial Market Volatility: Is World Growth Losing Out? [R]. IMF Working Paper, 2016, March.

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。