文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

2017年中美貿易摩擦恐難以避免,但摩擦的范圍、程度怎樣,是否會全面升級到中美經貿對抗,還取決于中國的應對措施,以及中美兩國領導人對事態發展的動態評估。

設計臺詞:擼起袖子準備干!

設計臺詞:擼起袖子準備干!特朗普勝選以來的一系列動作,使得國際社會對中美經貿關系合作前景再度悲觀起來。最近發布的《中國褐皮書(China Beige Book)》中,美國著名的中國經濟問題專家史劍道認為,2017年美中貿易或將陷入“報復循環”。近期美國《財富》雜志評論文章也在擔憂——中美貿易戰似乎不可避免。德國經濟部長加布里爾則公開表示,特朗普上臺后將助漲貿易保護主義。

其實,國際社會種種憂慮不僅來自特朗普勝選前后的激進言論,更表現在特朗普經濟外交團隊的貿易和投資保護主義傾向上。

特朗普經濟外交團隊的臉譜畫像

在特朗普團隊的侯任成員中,最引人矚目的成員無疑是美國著名經濟學家彼特?納瓦羅(Peter Navarro),他將領導新組建的白宮全國貿易委員會,負責推進美國制造業振興的減稅、貿易和投資促進等政策。納瓦羅在經濟和軍事上一向對中國持強硬立場,其著作《致命中國:美國如何失去制造業的根基》和《臥虎:中國軍事化對世界意味著什么》在美國反響強烈。在競選階段,納瓦羅的主張也成為特朗普勝選的政策綱領,以至于特朗普在任命納瓦羅的記者會上表示:“彼特的觀點清晰程度和研究的透徹性令我印象深刻,他很有先見之明地記錄了全球化給美國工人造成的傷害,并為美國中產階級重新崛起指明了道路”。

特朗普團隊商務部侯任部長是華爾街億萬富翁威爾伯?羅斯(Wilbur Ross),羅斯在鋼鐵、煤炭等傳統產業的投資并購經驗十分豐富。與羅斯一道進入特朗普團隊的還包括紐柯鋼鐵(Nucor Corp) 前首席執行官丹?迪米克(Dan DiMicco),以及三名經驗豐富的鋼鐵貿易律師,分別是曾代表美國鋼鐵公司(United States Steel )的羅伯特?萊特海策(Robert Lighthizer)和杰弗里?格瑞斯(Jeffrey Gerrish)以及曾代表AK鋼鐵公司(AK Steel)的斯蒂芬?沃恩(Stephen Vaughn),這三位律師長期身處中美鋼鐵貿易戰的第一線。據美國CNBC報道,丹?迪米克已被任命為美國貿易代表。

特朗普團隊侯任國務卿是埃克森美孚石油公司首席執行官蒂爾納森(Rex Tillerson),他將執掌美國外交政策,同時對中美經貿關系也有著重要影響力。侯任財政部部長和白宮經濟委員會主席均來自高盛公司,其中財政部部長是向國會提交“匯率操縱國”報告的關鍵人物。

中美貿易戰開打的方式會有哪些?

從以上特朗普的經濟外交團隊構成來看,2017年中美貿易摩擦恐難以避免,但摩擦的范圍、程度怎樣,是否會全面升級到中美經貿對抗,還取決于中國的應對措施,以及中美兩國領導人對事態發展的動態評估。不過,從以往歷史經驗來看,中美經貿戰開打的主要方式或領域可能集中在下述四個方面:

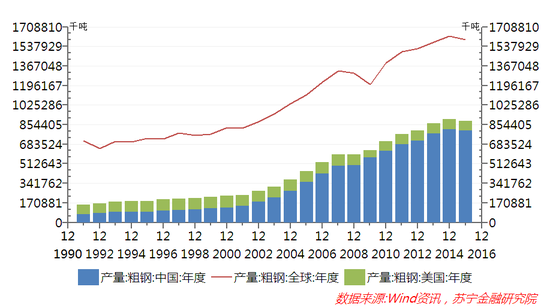

首先,中美鋼鐵貿易摩擦恐難以避免。理由主要有兩個:一是特朗普的民意基礎來自于“鐵銹地帶”,即美國受全球化沖擊最大的傳統制造業工業,典型產業如鋼鐵、汽車等傳統產業,雖然這些產業從業人員較少,但工會力量十分強大。這里需要注意的一個時代背景是,在全球產業結構調整大趨勢下,中美鋼鐵產業此消彼長的趨勢十分明顯,2000年中美粗鋼產量分別為1.2億噸和1億噸,規模基本相當,至2015年中國上升為8萬億噸,美國下降為7891萬噸,中國產量是全球產量16萬億噸的50%,美國則不到5%(參見下圖)。

圖1

圖1二是特朗普經濟外交團隊成員不乏鋼鐵產業高管和律師,長期處于中美鋼鐵貿易摩擦的最前沿,打起鋼鐵貿易戰駕輕就熟。由此看來,中國鋼鐵制造企業,可能又要成為中美貿易摩擦的先鋒隊了,緊隨其后的產業可能會是乘用車輪胎、光伏產業等中美貿易摩擦較為集中的產業。

其次,特朗普短期內給予中國市場經濟地位的可能性較小。這一問題源于中國加入WTO的過渡條款,即中國加入WTO后15年自動獲得WTO成員國認可的市場經濟地位,一旦獲得該地位,其他國家對華反傾銷的商品參考價格,不再采用第三方替代國同類商品價格,而是參考中國市場的成本價。

根據《1988年綜合貿易和競爭法》,美國商務部在認定某國是否屬于市場經濟國家時考慮六大因素:貨幣可兌換程度;企業與勞工是否通過自由談判確定工資;允許外國公司在國內舉辦合營企業或進行其他投資;政府對生產資料所有或控制的程度;政府對資源配置以及對企業價格、產量決定權的控制程度;商務部認為適當的其他因素。因此,在中國經濟市場化改革徹底完成之前,歐美日給予中國市場經濟地位的可能性較小,但是中美經貿合作與博弈過程中,是否給予中國市場經濟地位,將長期成為中美經貿關系談判的重要議題。

再次,謹防美國單方面認定中國為“匯率操縱國”。每年3月末和9月末,美國財政部向國會提交《國際貨幣和匯率政策報告》,該報告關于貿易伙伴匯率政策評估內容,是美國認定其貿易伙伴是否為“匯率操縱國”的主要依據。

如果某種貨幣被認定為“根本性失調貨幣”,即該國為“匯率操縱國”,美國財政部將立即征求IMF建議,同時鼓勵其他國家政府和多邊機構,與美國共同施壓該國進行相應的政策調整,消除匯率失調。歷史上,美國曾于1992年認定中國為“匯率操縱國”,當時克林頓政府剛剛上臺,后來隨著中美關系逐漸緩和,1994年美國財政部終止了對中國“匯率操縱國”的指責。

因此,從當前態勢來看,特朗普政府繼續在人民幣匯率問題上施壓中國的可能性較大,但當前的國際環境與1992年不可同日而語,IMF和歐洲多數國家都認為人民幣匯率并不存在低估,人民幣市場化程度也得到廣泛認可。所以,即使美國單方面認定中國為“匯率操縱國”,其他國家聯合施壓人民幣升值的可能性也不大。

最后,排斥中國企業的投資和產業保護主義傾向將越來越嚴重。投資和產業保護將成為中美經貿摩擦的重要內容,其主要表現形式可能有四類:一是以國家經濟安全為由否決中國企業投資并購美國企業,類似早期中海油并購優尼科的失敗案例或將頻繁進入公眾視野;二是拒絕華為等中國制造企業進入美國政府采購名單,“購買美國貨”條款(指2008年金融危機后,美國政府實施的美國經濟刺激計劃中的第1640條款)將可能卷土重來;三是知識產權保護問題和網絡安全問題可能再度升溫,中美間沉寂較久的網絡攻擊新聞、指責竊取商業機密的新聞將有可能再度成為輿論關注的熱點;四是久拖未決的中美雙邊投資協定(BIT)將可能最終難產。

從中美關系的歷史經驗來看,新任美國總統上臺后,中美關系可能會出現一個低潮期,但隨著新總統對中美關系重要性和復雜性的認識日益加深,中美經貿關系將重新回到正常軌道。可以預見,2017年中美經貿摩擦加劇趨勢恐難以避免,中國制造業企業需未雨綢繆,積極應對中美貿易摩擦的可能升級。

同時,中國政府針對美國企業制定相應的反制措施,同時與歐盟、東盟等國家聯合,在WTO等多邊規則下,共同抵制特朗普的逆全球化和經濟孤立主義的趨勢,讓特朗普政府能夠嘗到大打貿易戰的惡果。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。