文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 黃志龍

在此全球范圍內(nèi)國際制造業(yè)投資的爭奪戰(zhàn)中,中國企業(yè)部門的稅收負(fù)擔(dān)究竟如何?我們的財(cái)政收支和債務(wù)狀況能否支持跟進(jìn)實(shí)施相應(yīng)的減稅政策呢?

中國如何應(yīng)對(duì)特朗普投資爭奪戰(zhàn)

中國如何應(yīng)對(duì)特朗普投資爭奪戰(zhàn)近期,國內(nèi)曹德旺、宗慶后等頗具影響力的企業(yè)家不斷呼吁降低中國企業(yè)部門稅收負(fù)擔(dān),引起了社會(huì)各界的廣泛關(guān)注。而在不久之前,臺(tái)灣制造業(yè)巨頭富士康、日本科技企業(yè)軟銀集團(tuán)大規(guī)模加碼對(duì)美投資,其背后動(dòng)因無疑是特朗普大規(guī)模對(duì)實(shí)體經(jīng)濟(jì)和企業(yè)部門減稅讓利。

事實(shí)上,特朗普大張旗鼓的減稅計(jì)劃,已經(jīng)使得英國政府提前批準(zhǔn)了進(jìn)一步下調(diào)企業(yè)所得稅的政策,承諾英國企業(yè)所得稅將降到G20國家中最低水平。在此全球范圍內(nèi)國際制造業(yè)投資的爭奪戰(zhàn)中,中國企業(yè)部門的稅收負(fù)擔(dān)究竟如何?我們的財(cái)政收支和債務(wù)狀況能否支持跟進(jìn)實(shí)施相應(yīng)的減稅政策呢?

我國有必要降低企業(yè)部門稅收負(fù)擔(dān)的三點(diǎn)原因

當(dāng)前,企業(yè)部門稅負(fù)高企是我國民間投資持續(xù)低迷的關(guān)鍵因素之一,也是我國投資回報(bào)率不斷下降的重要原因。因此,在經(jīng)濟(jì)新常態(tài)下,大規(guī)模對(duì)企業(yè)部門減稅讓利顯得尤為必要。

首先,我國宏觀稅負(fù)顯著高于我國經(jīng)濟(jì)發(fā)展階段的合理水平。關(guān)于我國宏觀稅負(fù)水平,各種分析見仁見智。在此,筆者以IMF統(tǒng)一標(biāo)準(zhǔn)計(jì)算(即一國的廣義財(cái)政收入包括了一般公共預(yù)算收入、除國有土地使用權(quán)出讓收入之外的政府性基金收入、國有資本經(jīng)營收入、社會(huì)保險(xiǎn)基金收入),2015年我國廣義財(cái)政收入占GDP比重(即宏觀稅負(fù))為34.3%,而2013年發(fā)達(dá)國家俱樂部——經(jīng)濟(jì)合作與發(fā)展組織國家(OECD)平均的宏觀稅負(fù)為34.16%。

與此同時(shí),現(xiàn)任財(cái)政部長肖捷2011年的一篇學(xué)術(shù)文章《走出宏觀稅負(fù)的誤區(qū)》的基本結(jié)論指出,“隨著公共產(chǎn)品和服務(wù)需求處于快速上升階段,宏觀稅負(fù)水平也應(yīng)隨著經(jīng)濟(jì)發(fā)展相應(yīng)提升”。 由此可見,當(dāng)前我國的整體宏觀稅負(fù),顯著高于當(dāng)前我國經(jīng)濟(jì)發(fā)展階段的合理水平。

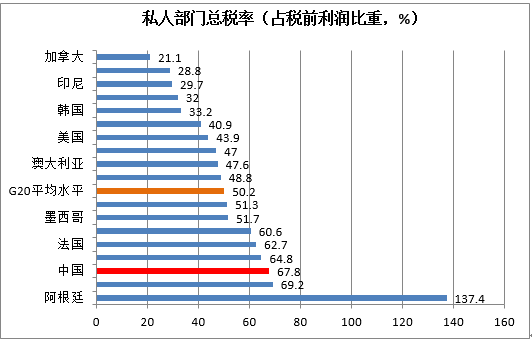

其次,私人部門總稅率高企是影響我國營商環(huán)境的重要負(fù)面因素。雖然國內(nèi)一些學(xué)者對(duì)世界銀行《2017年世界營商環(huán)境報(bào)告》關(guān)于中國私人部門稅負(fù)估算并不認(rèn)可,但必須承認(rèn),該報(bào)告估算的私人部門稅負(fù)水平,仍大體反映了各國橫向比較的真實(shí)稅負(fù)。根據(jù)該報(bào)告,2015年中國私人部門總稅負(fù)(占稅前利潤比重)為67.8%,在G20國家中僅低于阿根廷、巴西,而這兩個(gè)拉美國家長期處于高利率、高稅負(fù)和資本外流的經(jīng)濟(jì)疲軟之中。

中國私人部門的總稅率,顯著高于中國制造業(yè)G20國家中主要競(jìng)爭對(duì)手印度、墨西哥、印尼等國家私人部門總稅率。同時(shí),中國勞動(dòng)密集型產(chǎn)業(yè)主要轉(zhuǎn)移目的地如馬來西亞、越南、孟加拉、泰國等東南亞國家的私人部門總稅率均在40%以下,大幅低于中國私人部門總稅負(fù)。私人部門總稅率偏高已經(jīng)成為影響我國營商環(huán)境的重要負(fù)面因素。

數(shù)據(jù)來源:蘇寧金融研究院根據(jù)世界銀行統(tǒng)計(jì)數(shù)據(jù)整理

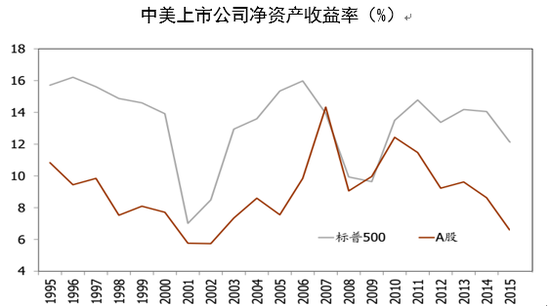

數(shù)據(jù)來源:蘇寧金融研究院根據(jù)世界銀行統(tǒng)計(jì)數(shù)據(jù)整理最后,企業(yè)部門高稅負(fù)是我國投資回報(bào)率持續(xù)下降的關(guān)鍵因素之一。近年來,中國的投資回報(bào)率大幅下降,特別是企業(yè)盈利能力快速惡化,既有周期性原因,也有經(jīng)濟(jì)新常態(tài)的中長期結(jié)構(gòu)性因素,但企業(yè)部門的高稅負(fù)影響不容忽視。從中美上市公司的凈資產(chǎn)收益率變化來看,2011年以來我國A股上市公司凈資產(chǎn)收益率從12.3%持續(xù)下降至2015年6.2%左右,接近腰斬。與此同時(shí),盡管標(biāo)準(zhǔn)普爾500上市公司凈資產(chǎn)收益率也經(jīng)歷了下降,但始終保持在12%以上,顯著高于歷史平均水平(參見下圖)。因此,特朗普針對(duì)企業(yè)部門的減稅政策實(shí)施,將進(jìn)一步擴(kuò)大中美上市公司凈資產(chǎn)收益率的差距。

數(shù)據(jù)來源:CEIC, 蘇寧金融研究院整理

數(shù)據(jù)來源:CEIC, 蘇寧金融研究院整理我國財(cái)政和債務(wù)狀況具備降低企業(yè)稅負(fù)的基礎(chǔ)條件

為了保持中國營商環(huán)境對(duì)國內(nèi)外企業(yè)的投資吸引力,一旦特朗普?qǐng)?zhí)政后減稅政策付諸實(shí)施,中國可考慮積極跟進(jìn)減稅政策。在筆者看來,基于當(dāng)前的財(cái)政和債務(wù)狀況,中國有條件實(shí)行較大規(guī)模讓利于企業(yè)部門的減稅政策。

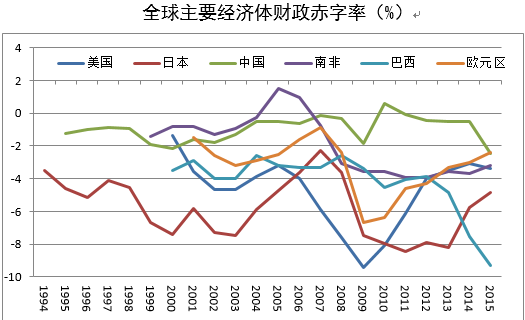

第一,從財(cái)政狀況來看,當(dāng)前中國的財(cái)政狀況十分穩(wěn)健。根據(jù)IMF的統(tǒng)一標(biāo)準(zhǔn),中國財(cái)政赤字率一直在3%以下,處于絕對(duì)安全范圍內(nèi),且中國財(cái)政赤字率波動(dòng)趨勢(shì)一直十分平穩(wěn)。相反,美國、日本、巴西、南非等與中國具有可比性的國家,其赤字率都長期高于3%。具體來說,2001-2015年,美國年均財(cái)政赤字率為4.77%,日本為6.17%,巴西為4.18%,整個(gè)歐元區(qū)赤字率為3.22%,均顯著超出3%的警戒線。其中,美國財(cái)政赤字率2009年一度高達(dá)9.5%,歐元區(qū)在2009-2010年連續(xù)保持6.2%高位,日本赤字率長期保持在5%-10%,巴西赤字率大致在4%-10%區(qū)間范圍內(nèi),南非赤字率在2008年以后則一直高于3%水平。由此可見,相較于其他國家,當(dāng)前中國的財(cái)政狀況十分穩(wěn)健。

數(shù)據(jù)來源:IMF、蘇寧金融研究院

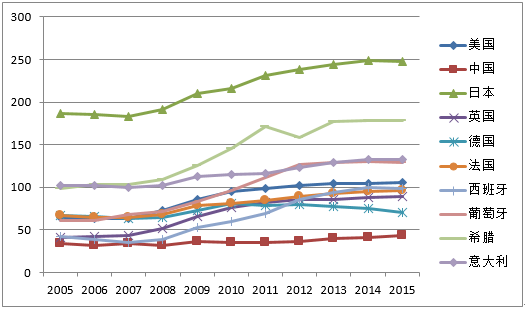

數(shù)據(jù)來源:IMF、蘇寧金融研究院第二,從政府的債務(wù)存量來看,加杠桿的空間相對(duì)較大。自2008年金融危機(jī)以來,在私人部門大幅去杠桿的同時(shí),主要發(fā)達(dá)經(jīng)濟(jì)體都經(jīng)歷了政府部門杠桿率大幅上升的進(jìn)程。2007-2015年期間,美國政府債務(wù)負(fù)擔(dān)率(政府債務(wù)余額占GDP比重)由64%上升至106%,日本由183%快速上升至250%,英國由44%上升至89%,法國由64%上升至97%,希臘、意大利、葡萄牙、西班牙等國政府債務(wù)負(fù)擔(dān)都快速突破了100%。即使是財(cái)政狀況最為穩(wěn)健的德國,其政府債務(wù)負(fù)擔(dān)也于2010年一度突破了80%。由此可見,大多數(shù)國家的政府債務(wù)水平,近十年來長期處于60%警戒線之上。與之相反,中國政府債務(wù)負(fù)擔(dān)率不僅低于60%,在G20主要國家中也長期處于最低水平之列,政府加杠桿的空間相對(duì)較大。

數(shù)據(jù)來源:IMF、蘇寧金融研究院

數(shù)據(jù)來源:IMF、蘇寧金融研究院第三,中國政府部門持有大規(guī)模的沉淀資金是減稅的有力保障。日益高企的政府沉淀資金,主體是財(cái)政存款和機(jī)關(guān)團(tuán)體存款兩部分。與發(fā)達(dá)國家實(shí)行“高稅負(fù)、高福利”政策相比,中國是在較低福利水平上實(shí)行較高稅負(fù),政府收入并沒有及時(shí)以支出的形式返還實(shí)體經(jīng)濟(jì),而是以財(cái)政存款和機(jī)關(guān)團(tuán)體存款等形式大量沉淀為政府存款,造成資金使用效率不高。截止2016年10月,我國政府部門在銀行的沉淀資金(政府存款)達(dá)到創(chuàng)紀(jì)錄的28.73萬億元。其中,機(jī)關(guān)團(tuán)體存款規(guī)模為23.76萬億元,為我國2015年GDP的35%,財(cái)政存款4.97萬億元,接近2015年全國財(cái)政收入的1/3。這些政府部門的沉淀資金是下一步我國實(shí)行減稅政策的有力保障。

第四,各級(jí)政府持有巨額國有資產(chǎn)具有較強(qiáng)的盈利能力。截止2016年10月末,全國國有企業(yè)總資產(chǎn)高達(dá)130.56萬億元,其中,中央和地方國有企業(yè)分別為68.54萬億元和62.02萬億元,同期全國國有企業(yè)利潤總額為1.92萬億元。而在2015年,我國中央和地方財(cái)政決算中,中央國有資本經(jīng)營收入決算數(shù)僅為690.76億元,占2015年中央國有企業(yè)總利潤16148.9億元的比例僅為4.3%,地方國有資本經(jīng)營收入決算數(shù)同樣不及地方國有企業(yè)利潤的10%。由此可見,我國國有企業(yè)利潤上繳比例明顯偏低,企業(yè)和居民難以分享國有企業(yè)的收益。巨額的國有企業(yè)及其較強(qiáng)的盈利能力,是實(shí)施大規(guī)模減稅政策重要的財(cái)力基礎(chǔ)。

綜上所述,隨著特朗普減稅大招引領(lǐng)的新一輪減稅潮的可能到來,全球爭奪實(shí)體企業(yè)投資將日益激烈。在勞動(dòng)力成本、環(huán)境成本、能源成本、土地成本不斷攀升或持續(xù)高位的背景下,我國決策部門近年來已經(jīng)通過營改增等稅制改革,間接地減輕企業(yè)部門稅負(fù),從剛剛結(jié)束的中央經(jīng)濟(jì)工作會(huì)議精神來看,更加積極有效的財(cái)政政策將成為供給側(cè)改革的主要政策工具,而降低企業(yè)成本、振興實(shí)體經(jīng)濟(jì)和更加積極有效的財(cái)政政策都指向了降低企業(yè)稅費(fèi)負(fù)擔(dān),這些舉措都將有利于改善中國經(jīng)濟(jì)的營商環(huán)境,提升中國實(shí)體經(jīng)濟(jì)的國際競(jìng)爭力。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級(jí)研究員。)

責(zé)任編輯:鄭洋洋

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼