文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 羅思義

中國屬于中上收入經濟體,該經濟體包括中國在內的44個國家。數據分析結果表明,在2014年數據分析中,中國的投資效率排在第15名;在2009-2014的跨年數據分析中,中國排在第16名。這說明,中國的投資效率能夠排進中上收入經濟體的前三分之一。

中國的投資效率到底有多高?

中國的投資效率到底有多高?西方媒體和中國國內的新自由主義者對中國經濟作出許多誤讀,其中最典型的錯誤例子是宣稱“中國投資效率低下”。

比如《商業周刊》稱:“中國每創造1美元GDP需要投資5-7美元,而北美、日本和西歐等發達地區只需要投資1-2美元。” 中國的新自由主義者宣稱中國投資效率低下,則是在為國有企業應私有化找借口。

為厘清事實,本文對中國的投資效率進行了系統性的國際比較分析。比較非常全面,涵蓋占全球GDP總量97%以上的經濟體。結果清楚地顯示,“中國投資效率低下”的說法毫無根據。事實相反,按照國際標準來看,中國投資效率非常高。要想制定準確的經濟政策,“中國投資效率低下”的這種錯誤論斷應該從討論中消失。

為此,我將證明“中國投資效率低下”的結論是錯誤的,然后再分析中國應該采取的經濟對策。

當一個經濟體變得越發達時,其生產過程中的資本密集程度就越高

分析一個經濟體的投資效率,就不能不分析它的經濟發展水平。原因正如亞當?斯密在現代經濟學的奠基之作《國富論》中所指出的,從世界經濟發展軌跡來看,固定投資對GDP增長的貢獻率呈上升趨勢。李嘉圖、馬克思和凱恩斯也得出了同樣的結論,當代全球經濟數據也完全印證了這一點。我的新書《一盤大棋?中國新命運解析》對這種趨勢進行了詳細的分析。

換句話說,當一個經濟體變得越發達時,其生產過程中的資本密集程度就越高。這個結論的另一種表述是,當一個國家變得越發達時,投資對其GDP增長的貢獻率就越高。在當代經濟學流派中,生產過程的資本密度上升成為了“新結構經濟學”的理論基礎。該理論由林毅夫提出,他認為隨著經濟的發展,經濟結構會從低資本密集型的增長過渡到高資本密集型的增長。

增量資本產出率

增量資本產出率(ICOR)是衡量一個經濟體投資效率的主要指標,即GDP增長1%所需投資總值占GDP總值的比重。增加產出所需的投資越低越好,亦即增量資本產出率越小,投資效率則越高。

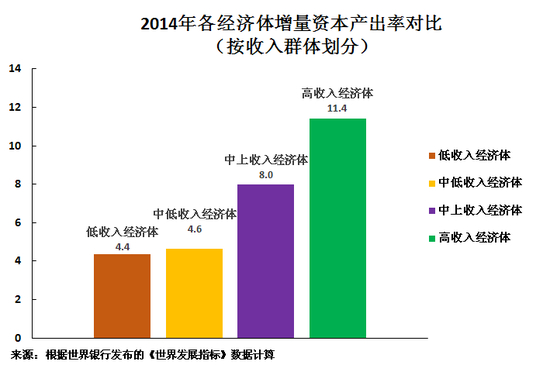

圖1所示的是占全球GDP總值達97%的主要經濟體數據,結果完全印證了斯密、李嘉圖、馬克思和凱恩斯的分析結論,即當一個經濟體變得更為發達時,其投資密度呈上升趨勢。圖1對經濟體的分類采用了世界銀行按照人均收入對經濟體的劃分方法,具體如下:

“低收入經濟體”是指2015年人均國民總收入 (GNI)不超過1025 美元的經濟體;

“中低收入經濟體”是指2015年人均國民總收入 達到1026 - 4035美元的經濟體;

“中上收入經濟體”是指2015年人均國民總收入 達到4036 - 12475美元的經濟體;

“高收入經濟體”是指2015年人均國民總收入超過12476 美元的經濟體。

中國屬于“中上收入經濟體”。

圖1所示的是2014年的數據比較,這是能夠獲得的最新國際數據,結果如下:

低收入經濟體GDP每增加一個百分點需要投資GDP的4.1%;

中低收入經濟體GDP每增加一個百分點需要投資GDP的4.6%;

中上收入經濟體GDP每增加一個百分點需要投資GDP的 8.0%;

高收入經濟體GDP每增加一個百分點需要投資GDP的11.4%;

這充分說明,當一個經濟體變得越發達時,其生產過程的資本密集程度就越高。

圖1

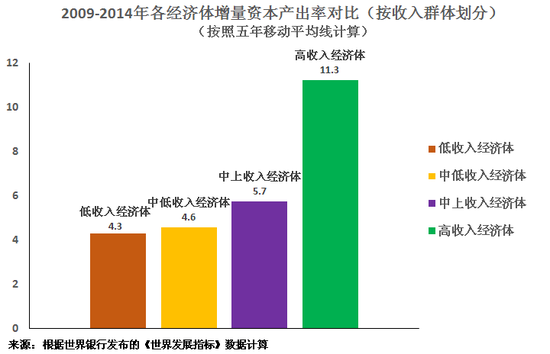

圖1為表明該結果不受單一年份的影響,我用時間跨度數據再次做了分析,該結論同樣成立。 如圖2所示,2009-2014年間各經濟體的增量資本產出率如下:

高收入經濟體GDP每增加一個百分點需要投資GDP的11.3%;

中上收入經濟體GDP每增加一個百分點需要投資GDP的5.7%;

中低收入經濟體GDP每增加一個百分點需要投資GDP的 4.6%;

低收入經濟體GDP每增加一個百分點需要投資GDP的 4.3%。

根據單一年份和時間跨度的兩種數據分析結果均印證了亞當?斯密的結論,即當一國變得越發達時,其資本密集程度就越高。正因如此,衡量中國投資效率的高低不是與全球所有經濟體的均值作比較,而是與其所屬的同一發展階段的中上收入經濟體作比較。

圖2

圖2中國的相對投資效率

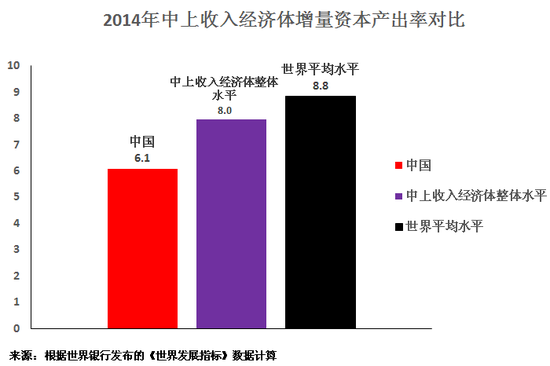

為體現中國相對同一發展階段經濟體的投資效率,我將2014年的中國、世界和中上收入經濟體的增量資本產出率作比較。如圖3所示,中國的增量資本產出率為6.1,均遠低于世界平均水平( 8.8)和中上收入經濟體整體水平(8.0),因而中國投資更有效率。

圖3

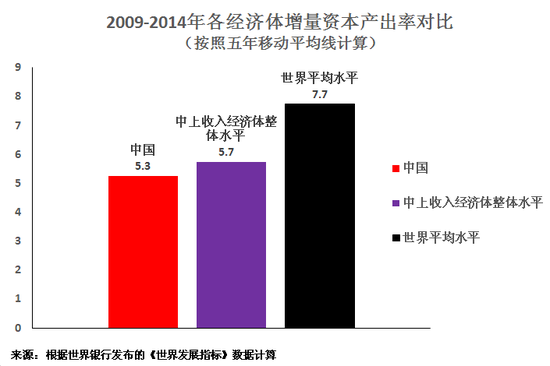

圖3同樣,為表明筆者不是有意選擇有利于這一結論的單一年份數據,再次分析了2009-2014年的跨五年數據。結果如圖4所示,在這五年間,中國的增量資本產出率為5.4,仍然遠低于世界平均水平(8.1)和中上收入經濟體整體水平(8.0),因而中國投資更有效率。

以上所有分析表明,中國經濟的投資效率不僅不低下,而是優于世界平均水平和與其處在同一發展階段的中上收入經濟體的整體水平。

圖4

圖4中國在中上收入經濟體的增量資本產出率排名比較

中國屬于中上收入經濟體,該經濟體包括中國在內的44個國家。數據分析結果表明,在2014年數據分析中,中國的投資效率排在第15名;在2009-2014的跨年數據分析中,中國排在第16名。這說明,中國的投資效率能夠排進中上收入經濟體的前三分之一,還有三分之二的中上收入經濟體的投資效率都比中國低。

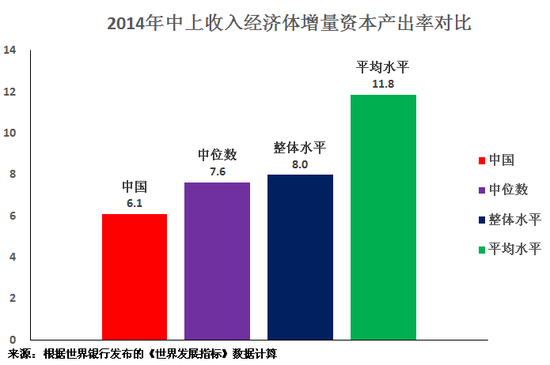

中國是中上收入經濟體經濟體的重要組成部分,因而將中國與中上收入經濟體整體數據相比很有參考價值。圖5所示的是2014年中國和中上收入經濟體在增量資本產出率上的比較。中國的增量資本產出率為 6.1 ,遠低于中上收入經濟體的中位數(7.6)、整體水平(8.0),以及各經濟體的非加權平均值 11.8,因而中國投資更有效率。因此,不管是以哪種統計標準衡量,中國的投資效率不僅不低下,而且明顯比同一發展階段的經濟體更有效率。

圖5

圖5中國和西方經濟體的增量資本產出率對比

最后,相信大家很容易對《商業周刊》所宣稱的“中國每創造1美元GDP需要投資5-7美元,而北美、日本和西歐等發達地區只需要投資1-2美元”的說法,作出自己的判斷:事實完全相反。中國每創造1美元 所需投資占GDP的比例遠低于北美、日本和西歐。

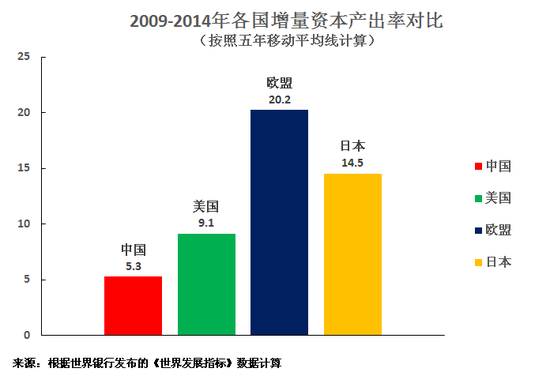

為證明這一點,特制作圖6,顯示了在2009-2014 年間,中國、美國、歐盟和日本的平均增量資本產出率。數據表明,中國GDP每增加一個百分點需要投資GDP的 4.3%,美國、日本和歐盟則分別需要投資9.3%、 14.5%、20.2%。以2014年為例,中國GDP每增加一個百分點需要投資GDP的 6.1%,美國、日本和歐盟則分別需要投資GDP的 8.0%、 22%、14.3%。簡言之,事實和《商業周刊》等媒體的說法完全相反,中國每創造1美元GDP的投資效率遠勝于美國、西歐和日本。

然而,正如文章開頭所指出的,西方經濟體比中國更為發達,他們的增量資本產出率高于中國也正常。這一點雖然對駁斥媒體的錯誤說法很重要,但對提出正確的經濟政策更重要的是,中國投資效率應該與其處在同一發展階段的中上收入經濟體比較。 比較結果也是顯而易見的,中國的投資效率在中上收入經濟體中也并不低,而是高于大部分其他中上收入經濟體。

圖6

圖6結論:“中國投資效率低下”的說法純屬無稽之談。

綜上所述,國際比較的結果準確無誤地表明:中國的投資效率明顯高于國際平均效率。“中國投資效率低下”的說法純屬無稽之談。

這個結論對制定經濟政策具有重要影響,但這需要另寫一篇文章展開討論,因此我僅在此論述本文已論證的事實。

為何“中國投資效率低下”這種誤導性言論會屢屢出現?這種謬論的背后當然隱藏著某種力量。西方不少媒體希望掩蓋中國經濟政策的成功之處,而中國的新自由主義者則希望借此宣稱中國共產黨的領導導致經濟效率低下。但除分析這些傳播錯誤言論的背后隱藏勢力外,指出他們所運用的錯誤方法同樣重要。

科學精神認為,如果理論不符合事實,那么理論就是錯誤的,必須作出改變。相反,教條主義和神學主義則宣稱,如果事實和理論不一致,那么現實世界就應該被忽略。新自由主義者的(錯誤)理論認為社會主義國家的投資效率低下,所以中國經濟“肯定”是低效的。為此,他們忽略了事實,甚至更糟糕的是,他們捏造事實,如《商業周刊》。中國的新自由主義者所運用的方法不是“從實踐中尋求真理”,而是“從神話中尋求真理”。

如果中國經濟政策的制定基于錯誤的經濟結論,那么后果很嚴重,因為這事關13億人的福祉,以及中國能否實現民族復興。

正如國際比較結果顯示,“中國投資效率低下”的說法是完全錯誤的。因此,這種說法在中國經濟政策的制定與討論中完全站不住腳,應被徹底拋棄。政策討論應基于經過事實檢驗的準確事實。

(本文作者介紹:前英國倫敦經濟與商業政策署署長,現為中國人民大學重陽金融研究院高級研究員。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。