文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

我們預計,理財和資管新規的實施將在短期內壓制銀行總資產、銀行對非銀金融機構債權、銀行同業資產以及社會融資總量的增長。同時,隨著杠桿下降,理財產品預期收益率可能會繼續下降。

理財產品預期收益率或繼續下降

理財產品預期收益率或繼續下降2015年以來,理財產品余額的走勢如何?

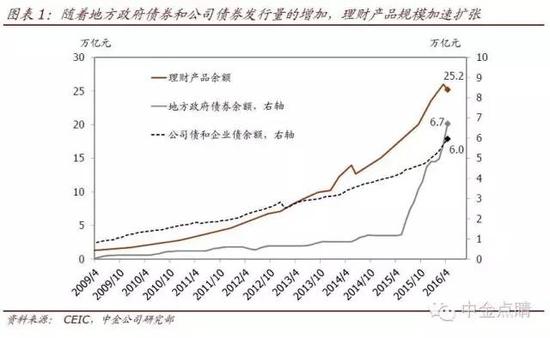

自2015年1月以來,理財產品余額增長了10萬億元(67.8%)。理財產品存量激增,適逢地方政府債務置換于2015年5月啟動,以及公司債發行自2015年4月以來加速(圖表1),兩者均充實了發行人的現金頭寸。

圖1

圖1理財產品余額的快速增長一方面源自投資者在低利率和周期疲弱環境下對投資收益的需求,另一方面也受到銀行(尤其是中小型銀行)通過發行理財擴張資產負債表的推動。銀行,特別是中小銀行,通過發行理財擴表,不僅可以突破網點數量對攬存的制約,還可以繞開存款準備金率的限制以促進利潤最大化。

如何影響銀行的資產負債表?

從銀行的負債端來看,理財產品余額的大幅增長加劇了M2和銀行總負債增速之間的分化。如圖表2所示,去年下半年M2和銀行負債總額的增速開始出現分化,兩者之差在今年2月達到3.6個百分點的峰值。M2和銀行總負債增速之間的差異主要是因為部分理財產品并未計入M2。隨著對理財產品發行和投資的監管開始收緊,銀行總負債增速下降,和M2增速的差距從今年3月起開始收窄。我們預計,近期內兩者之間的差距有望進一步收窄。

圖2

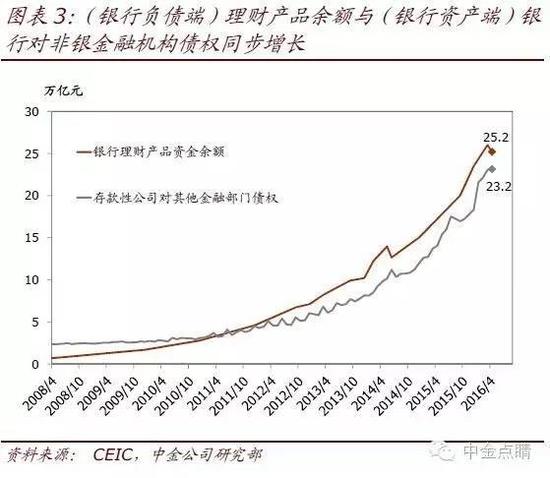

圖2從銀行的資產端來看,理財產品發行所得的“類存款性”資金推動了銀行對非銀金融機構的債權快速增長。理財產品發行所得資金中大部分由銀行自己管理,同時約有1/3的資金委托給外部資產管理機構管理(委外),其中包括券商和資產管理公司。此外,銀行以略高于基準貸款利率水平的利率向委外業務提供2~3倍的杠桿,從而帶來了銀行對非銀金融機構債權的快速增長。

圖3

圖3理財產品主要有哪些相關風險?

目前理財產品的預期收益率可能仍然高于長期的可持續水平,期限錯配問題也亟待解決。雖然理財產品的預期收益率已經從2015年年初5.5%的水平下降到目前的4%左右,但仍然遠高于無風險利率(5年期國開債收益率現為3.2%)和AAA級企業債收益率(3年期收益率現為3.3%)。此外,絕大多數理財產品的期限不到1年,但其投資標的久期往往相對較長。

與大型銀行相比,中小型銀行對理財產品的依賴程度要高得多。據中金銀行組估計,其樣本里的14家中小型銀行理財產品與一般存款的平均比率在42%左右(圖表4),而四大行的這一比率僅為13%左右。考慮到該樣本中選取的主要是規模較有代表性的股份制銀行,小型銀行實際上對理財產品發行的依賴程度可能比這一數據顯示的比例更高。

圖4

圖4過去一年來,理財產品對債券和貨幣市場工具的投資增加最多。我們認為,今年企業債違約風險可能會上升,但其相關風險從宏觀層面看仍在可控范圍。如圖表5所示,2014到2015年間理財對固定收益類產品的投資增加最多。截至2015年年底,凈值型理財產品約占全部理財產品的7~8%,只有44個產品發生虧損,僅占全部理財產品的0.03%和凈值型理財產品的0.3~0.4%。這些虧損理財產品的回收率約為89%。鑒于年初至今股票和債券市場的表現,今年違約率可能會有所上升。

圖5

圖5此外,理財產品的撥備由各家銀行自行決定,其撥備率可能顯著低于貸款,其中大型銀行在撥備操作上相對保守。因此,隨著監管的加強,理財產品違約率的上升可能會更多地抑制中小型銀行的資產負債表擴張。但是,盡快過去12個月經歷較快增長,潛在違約風險較高的公司債和企業債的總市值仍然只有6萬億元,因此除非政策失誤導致流動性危機,理財產品總體的違約風險應是高度可控的。

更加審慎的監管有何影響?

長期來看,加強對理財產品發行、銀行委外以及資管杠桿的監控有利于對金融體系的穩定發展,但短期內可能會壓低銀行資產負債表擴張的速度,尤其是其中理財產品余額和銀行對非銀金融機構的債權。理財產品余額已經從3月的26萬億元下降到4月的25.2萬億元,不過并沒有給市場帶來過大的震蕩。理財產品余額的下降可能已經反映了4月以來監管收緊的影響。同時,在資管降杠桿和信托利率下降的帶動下,理財產品預期收益率已經下降至略高于4%的水平。

由于過去一年理財和相關資管產品規模的擴張過于迅猛,我們認為的確有必要加強監管以促進這一市場的健康發展。我們預計,理財和資管新規的實施將在短期內壓制銀行總資產、銀行對非銀金融機構債權、銀行同業資產以及社會融資總量的增長。同時,隨著杠桿下降,理財產品預期收益率可能會繼續下降。

只要央行繼續以較低的利率向銀行間市場注入流動性(目前看來政策意圖或的確如此),理財產品監管收緊將有望實現“軟著陸”。2015年1月以來,理財產品增量的相當部分來自地方政府債和公司債發行所得現金。在加強對理財產品的監管的同時,財政部也督促地方政府加快利用置換資金償還融資平臺債務,這些政策的最終效果可能是銀行理財產品發行和投資者對理財產品的配置兩邊同時放緩。期間,如果銀行可以在銀行間較低利率資金的支持下將到期理財產品進行償還,或替換成收益率較低(也更可持續)的產品,理財規模“瘦身”的過程有望較為平穩地完成。

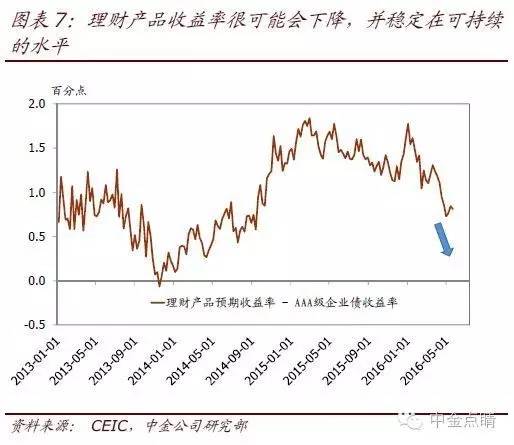

央行目前似乎已將逆回購利率定在2.25%,這將有助于中小銀行以較低的成本對理財產品進行展期,直到收益率回落到正常水平(圖表6和7)。

與此同時,理財增量資金的減少可能會對其投資標的(尤其是債券)造成一定的下行壓力,鑒于去年理財產品新增資金大部分都投向了債券市場。

圖6

圖6 圖7

圖7我們需要關注什么?

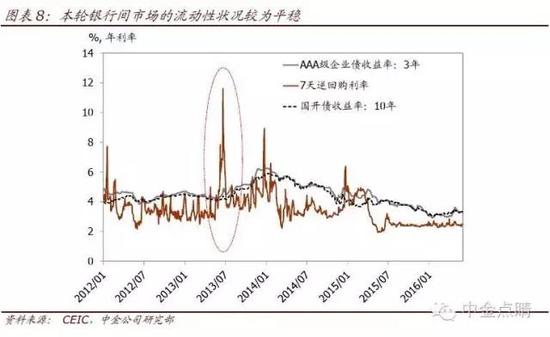

我們將持續關注銀行間市場回購利率所反映出的市場流動性狀況,以評估理財產品“瘦身”過程中潛在風險的變化。2013年6月,非標資產監管收緊。銀行資產擴張減速,而銀行間市場出現了流動性危機(7天回購利率飆升至12%),大大加劇了國內股票和債券市場的拋售(圖表8)。

圖8

圖8相比之下,近期央行公開市場操作頻率明顯上升,并以穩定的2.25%的逆回購利率向市場注入流動性,與2013年中的流動性危機發生前的操作相比,呵護市場流動性的意圖更明顯。往前看,充裕的銀行間市場流動性或將明顯緩沖理財監管收緊對整體金融市場的潛在沖擊。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。