文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

此次修訂后,GDP核算仍然存在遺漏之處。我們認為,盡管中國的部分統計指標例如固定資產投資存在被高估的可能,但中國GDP總量被夸大的可能性不大。相反,當前的GDP核算仍然存在遺漏之處。

中國GDP總量被夸大的可能性不大

中國GDP總量被夸大的可能性不大

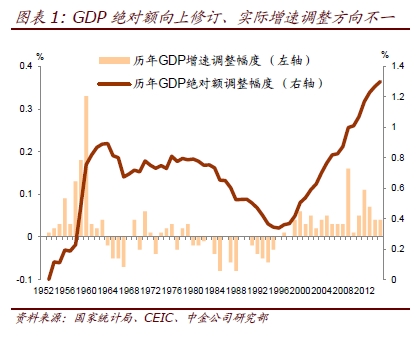

國家統計局改革研發支出核算方法并對1952年以來的GDP數據進行了修訂。新的核算方法將“能夠為所有者帶來經濟利益的研發支出”計入固定資本形成,而不是作為中間消耗處理。修訂后GDP絕對額擴大,實際增速總體變動不大。其中2015年GDP總量比修訂前擴大了1.3%,2015年GDP實際增速比修訂前提升0.04個百分點。1952年以來歷年GDP絕對額都比修訂前提高,各年份GDP實際增速調整方向不一(圖表1)。GDP修訂后,投資率上升0.8個百分點至45%,消費率下降0.8個百分點至51.6%。

圖1

圖1將研發支出計入GDP符合國際標準。2009年,聯合國等國際組織聯合頒布了新的國民經濟核算標準——《國民賬戶體系2008》(SNA2008),研發支出資本化是其中一項重要修訂內容。目前大多數OECD國家都已經采用 SNA2008標準,調整研發支出核算方法使得OECD國家2010年GDP總量平均上調了2.2個百分點。

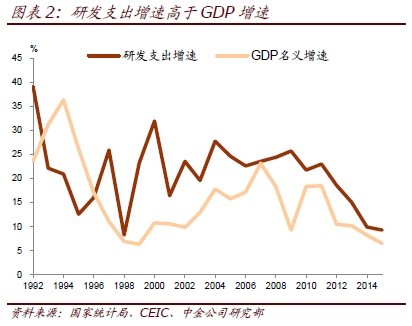

GDP修訂有助于達成2020年增長目標,但也有可能引發質疑。由于近年我國研發支出增速快于GDP增速(圖表2),因此采用新的核算方法后,1999年以來的GDP實際增速都獲得上調。過去五年的GDP實際增速平均上調了0.06個百分點。按照此趨勢外推,研發支出核算改革對未來五年GDP增速也會帶來正面影響。這將有助于達成2020年GDP比2010年翻番的目標。在經濟面臨下行壓力的當下,這有可能會引起一些質疑。

圖2

圖2此次修訂后,GDP核算仍然存在遺漏之處。我們認為,盡管中國的部分統計指標例如固定資產投資存在被高估的可能,但中國GDP總量被夸大的可能性不大。相反,當前的GDP核算仍然存在遺漏之處。首先,中國的自有住房核算仍是基于歷史成本法,國際標準則按照市場租金法計算居民自有住房的服務價值。由于過去十多年中國房價快速上漲,歷史成本法明顯帶來低估。其次,互聯網相關的新興產業和新興經濟活動發展迅速,而統計制度發展相對滯后,導致GDP核算存在漏統和增速低估。因此,如果未來中國再次上調GDP也不必驚訝。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。