文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

依靠“萬能險”等投資型產品累積出的龐大負債,不僅造就了前海人壽耀眼的發展速度,也造就了其相對激進的投資風格。精巧的結構設計和凌厲的攻勢讓“寶萬之爭”成為市場熱議的焦點。險資之“險”在一個頗為諷刺的層面表現得淋漓盡致。

一、一個保險新秀的“一五規劃”

自成立以來,前海人壽的資產累積速度令人側目。如表1,前海人壽2012年成立時總資產僅為17.3億元,但到2015年末即實現了約90倍增長。2016年單一季度的資產更是擴張約500億元。在經濟“L”型筑底的今天,這如細胞裂變般的增長速度不得不讓人咋舌。

表1

表1注:2016年一季度披露數據只有合并口徑(未經審計),因此為保持一致性,2012-2015年度數據亦采用合并口徑。合并口徑的數據與單體口徑差異較小,不影響本文分析過程。

耀眼的資產端背后,是“非典型”的負債端。從審計報告中不難發現,每年對前海人壽負債端貢獻最大的科目均為“保戶儲金及投資款”。在保險會計領域,這一科目主要用于萬能險和其他投資型產品。換言之,以萬能險為代表的投資型險種極大地推動了前海人壽資產負債表的擴張。以2016年一季度為例,該公司規模保費453.55億元,其中僅萬能險一項即占328.34億元,占比72.4%。前海人壽并非此種擴張策略的發明者,安邦、天安、華安等行業新兵均據此實現了快速擴表。

激進的負債端配置,必將倒逼出激進的資產端配置。從南玻到萬科,兩次震驚市場的并購行動中都能看到前海人壽的身影。險資之“險”在一個頗為諷刺的層面表現得淋漓盡致。前海人壽審計報告中只披露了大類資產的配置比例,并未詳細披露投資細節。其股票投資規模亦必然符合保監會“投資單一藍籌股票的余額占上季度末總資產的監管比例上限為10%;投資權益類資產余額不高于上季度末總資產的40%”的規定。但從負債端萬能險產品久期較短、波動性較大、收益率要求高的特征看,公司資產端必然難以對應傳統人壽保險長久期、收益穩定的配置思路。雖然在監管框架內如何發展是各公司的自由選擇,但其中是否存在監管套利,是否挑戰當前監管思路,都是值得深入探討的問題。

二、壽險企業進行權益投資的“他山之石”

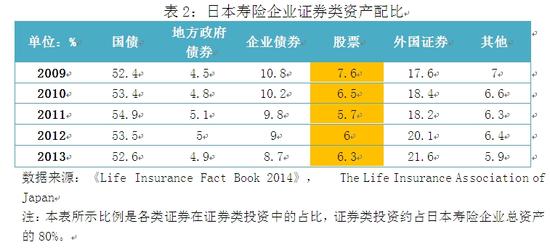

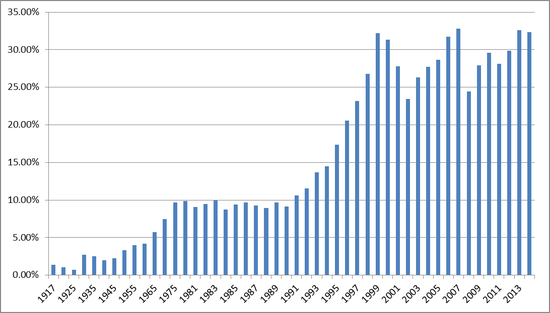

美國和日本的壽險企業對股票類資產配置的偏好明顯不同。美國壽險企業對股票資產的配置百年來逐步提高,最近十年穩定在30%左右。日本壽險企業對股票的配置比例則較低,占總資產的比例約為5-10%。美、日的股票市場在全球均屬領先地位,其壽險企業對股票資產的配置尚且存在如此巨大的差異,充分說明險資運用沒有全球通行的范本。

表2

表2 圖1:美國壽險企業股票資產配比變化趨勢

圖1:美國壽險企業股票資產配比變化趨勢數據來源:《2015 LIFE INSURERS FACT BOOK》, AMERICAN COUNCIL OF LIFE INSURERS. 原始數字來自ACLI tabulations of National Association of Insurance Commissioners (NAIC)

在股權投資領域,伯克希爾哈撒韋為保險企業提供了一份成功樣本。在巴菲特和芒格的帶領下,該公司對股權資產的配置保持在60%左右的水平,大大高于全美30%左右的平均值,也高于保監會對國內險企40%的限制。但是,這并不意味著投資風險高于其他企業。憑借對商業的充分理解,巴菲特進行的股權投資多數會長期持有。且由于其資金成本較低,在購買股份后無意對被收購方進行分拆、套現,有利于被收購方長期價值的體現。

由資產驅動負債,通過資產端長期收益能力的提高降低負債端成本,是伯克希爾哈撒韋成功的關鍵。巴菲特在2015年致股東信中詳細揭示了其對浮存金(float)的應用方法。浮存金即是保險公司在先收取保費和后支付賠償金之間所持有的大量現金資產。這雖然是保險公司的負債,但新保費收取和現存保單賠付是同時發生的,因此浮存金總量可保持穩定,類似于“循環基金”。保險公司獲利的關鍵即在于如何運用這筆穩定負債產生長期穩定收益,最大限度降低負債端成本。目前,伯克希爾的浮存金保持長期穩定增長,其帶來的收益和再投資收益可以極大程度抵消負債成本。這與國內險企通過吸收高息負債被動尋求高收益資產的思路完全相反。

三、壽險行業危機的前車之鑒

美國和日本的壽險行業在瘋狂擴張后均經歷危機。上世紀80年代,美國壽險行業出現危機,90年代,日本壽險行業規模急劇萎縮。期間大量公司破產,人員失業,之前數十年間建立的信用和償付體系蕩然無存。在衰退之前,兩國市場都經歷過一番瘋狂的膨脹期。盛極而衰,其原因可總結為以下幾點。

首先,規模擴張壓力使得負債端成本抬升迅速。保險行業所面臨的競爭壓力并非僅僅來自同業。在泛資管時代,所有金融類企業都為自己貼上了“資產管理”的標簽,因此也越來越傾向于脫離本行業限制,在客戶財富管理的層面擴展市場,從而形成跨市場的競爭格局。壽險企業在面對財險等業內競爭和銀行、券商、基金等行業外競爭的情況下,不得不被動吸收短期高成本負債,用高現值的投資型產品替代一直以來的保障型產品。

其次,負債端成本抬升逼迫資產端風險偏好提升。這種現象突出體現于市場繁榮時期。股票和垃圾債等高收益投向在市場繁榮期隱匿了背后的風險。保險公司發現依靠高成本融資獲得的收益依然豐厚,于是風險偏好顯著提升。一旦市場反轉,利率和期限錯配效應凸顯,將給險企流動性造成巨大壓力。日本90年代發生的泡沫破裂,給前期的瘋狂投資造成了承重打擊。

第三,對投資型和保障型產品的區別認識不足導致企業低估負債端風險。投資型產品主打高現值,通常具有提前贖回和保底收益的條款。這些條款往往是利于投資人,不利于保險企業的。資產收益率下降,保底收益條款將顯著壓縮險企利潤空間。遭遇市場波動時,提前贖回條款不僅給企業流動性帶來沉重壓力,而且會大大壓縮浮存金規模,進一步削弱險企抵御風險的能力。

觀察美、日壽險行業危機,不難發現當前我國壽險行業發展的影子。我們對投資型產品帶來的沖擊應當給予足夠的重視。

四、合法、合規,未必合理

無論南玻還是萬科,前海人壽介入收購的流程都合法、合規。如果前海人壽是一家類似于KKR的私募股權基金,筆者將為其犀利的打法叫好。但作為一家壽險企業,筆者是不愿把自己未來的保障托付給如此激進的公司管理的。由此,我們不禁產生疑問:為何合法、合規的投資行為,會導致社會上如此強烈的抵觸情緒?

由于自身業務的特殊性質,保險企業承載了投保人對未來的期許。在長周期中提供可靠保障是其業務的應有屬性。雖然選擇企業的成長方式是企業家的自由,但不可違背行業的根本性質。人們很難把低風險的壽險企業和對高風險投融資的偏好相聯系。由此造成的不認同感,將不僅僅針對一家企業,而會擴大到整個行業。長遠來看,如此激進的投資策略對行業發展無益。

法律法規的出臺,往往要依靠已經發生的案例,具有明顯的滯后性。這就給監管套利提供了生存空間,國內國外均是如此。萬科一役為了規避監管,每個環節設計之精巧令人嘆服。但筆者認為,這種走鋼絲般的精巧并不適合保險行業。精巧意味著容錯性降低,而容錯性恰恰是保險公司和保險產品所應該著重培養的。

監管不是萬能的。監管體系完善如美國,一樣難以避免危機。自律更不是萬能的,依靠自律規范的社會,只是一種理想狀態。那么,如何避免類似事情的發生?筆者認為,在行業自律的基礎上,監管機構應對市場動態進行及時評估,充分運用“窗口指導”等手段,對雖然合法合規但于行業長期發展不利的行為進行及時引導,最大限度地保護行業利益。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。