文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

中國金融體系仍由國有金融機構主導。在國有機構占主導的環境下進行利率市場化是前所未有的。在任何情況下,數量眾多而且多元化的參與者群體都將促進價格發現。這意味著中國有必要加速推進國有金融機構改革。

應加速推進國有金融機構改革

應加速推進國有金融機構改革去年底,中國取消了存款利率上限管理。一個存在各種顯性利率管制的時代宣告結束,但中國距離建立起真正市場化的利率體系還有很長的路要走。美國是一個“大陸級”經濟體實現利率市場化的典型案例。我們在這份報告中試圖從美國經驗中為中國利率市場化之路尋找一些有益的啟示。

表1 中國放開銀行利率所采取的主要措施

表1 中國放開銀行利率所采取的主要措施 表2 美國的利率市場化歷程

表2 美國的利率市場化歷程資料來源:美聯儲、中金公司研究部

美國利率管制是大蕭條遺留下來的產物。20世紀70年代,美國通脹和市場利率大幅上升,利率上限帶來的問題變得尖銳化。伴隨貨幣市場基金快速增長,美國于1980~1986年間逐漸取消了利率管制。利率去管制化帶來了:

存款利率上升,存貸利差收窄,銀行服務差異化;

圖1 隨管制放松,美國平均存款利率突破利率上限

圖1 隨管制放松,美國平均存款利率突破利率上限資料來源:美聯儲,Haver Analytics,中金公司研究部

圖2 美國利率去管制化后,存貸利差收窄

圖2 美國利率去管制化后,存貸利差收窄資料來源:美聯儲,Haver Analytics,中金公司研究部

金融中介效率提高,金融創新與冒險行為增加,行業集中度上升。

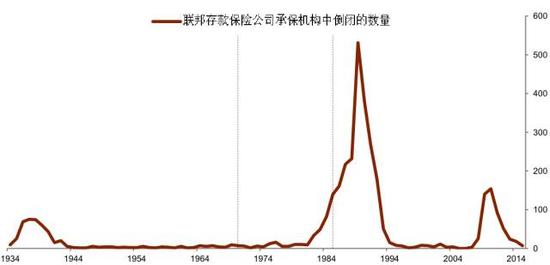

然而,美國取消利率管制后也經歷了一系列重大金融風險事件。在行業重構過程中出現的儲貸危機導致1000多家儲蓄機構倒閉,涉及總資產超過5000億美元(相當于GDP的11.5%),給政府和納稅人帶來的損失超過1600億美元。利率市場化后,個人破產數量也急劇增加。面對這些挫折事件,美國沒有重拾利率管制,而是引入新的審慎措施,以保持金融系統的穩健運行。

圖3 美國利率去管制化之后,聯邦存款保險公司承保機構倒閉的數量顯著上升

圖3 美國利率去管制化之后,聯邦存款保險公司承保機構倒閉的數量顯著上升資料來源:美國聯邦存款保險公司,中金公司研究部

利率市場化不能一放了之。通過回顧美國經驗,我們認為中國需要:

證監管跟上變化的金融形勢。利率放開會促進銀行競爭和金融創新。必須要有充分而適當的監管,并根據不斷變化的市場環境靈活調整,尤其需要從源頭上減少因機構過度冒險而造成的扭曲。

加強監管協調。缺乏監管機構間的有效協調易造成監管真空,使高風險金融活動滋生,并可能削弱應對市場異常波動政策的有效性。

改革貨幣政策框架。利率市場化后,貨幣政策運行環境將發生變化,政策框架需從數量型轉向價格型。相應地,央行需要確立一個政策利率,開發引導政策利率的操作工具,并完善其向實體經濟的傳導機制。

改進金融機構治理,強化市場約束。激勵扭曲在中國仍然存在,如大銀行與國企之間千絲萬縷的聯系。這些扭曲可能弱化市場信號,降低資金定價的有效性。此外,中國還需建立市場化的金融機構退出機制。

誠然,中美之間一個重要區別是,中國金融體系仍由國有金融機構主導。這些機構對利率和風險的變化多敏感?特別地,如果考慮到各種隱性政府擔保和軟預算約束呢?一群國有參與者如何形成一個有效的市場?在國有機構占主導的環境下進行利率市場化是前所未有的。在任何情況下,數量眾多而且多元化的參與者群體都將促進價格發現。這意味著中國有必要加速推進國有金融機構改革。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。