文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 薛洪言

貨幣超發、增速下降、結構轉型乏力,滯脹的先決條件已然形成,缺的只是一個像樣的外部沖擊。這個視角下,中國距離滯脹,遠非感覺上的那么遙遠。潛在的沖擊來自哪里呢?在筆者看來,很大的可能是持續上漲的房地產價格。

房價持續上漲或引發經濟滯漲

房價持續上漲或引發經濟滯漲

繼“QE+負利率”的超級組合后,歐洲央行再度刷新了全球市場的三觀。據報道,為進一步擴大刺激政策,歐洲央行近日大舉入市購買垃圾債。這一做法激怒了德意志銀行,德銀首席經濟學家David Folkerts Landau在最新報告《歐洲央行必須改變》中炮轟歐洲央行,稱歐洲央行已經嚴重偏離正確的路線,應在釀成“災難”前及時懸崖勒馬。

歐洲央行的“激進”做法只是一個縮影,遍觀世界各國,自2008年金融危機以來,都在實施著或大或小的刺激政策,導致的結果是貨幣極度寬松,而實體經濟并無明顯起色。從當前來看,全球經濟已經具備了發生“滯脹”的核心要件,中國也概莫能外。筆者以為,高房價或是中國版滯脹的唯一導火索。

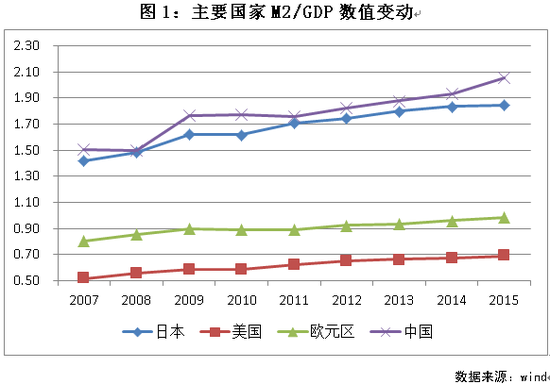

2008年以來,各國均積極運用寬松的貨幣政策應對危機。繼連續降息的效用遞減后,各國先后開啟QE量化寬松政策,歐盟和日本同步開啟了負利率政策。學界一般用M2/GDP來反映經濟的貨幣化程度,如下圖所示,2007-2015年間,各國的貨幣化程度均有了顯著提高,中國從1.51提升至2.06,日本從1.42提升至1.85,美國從0.52提升至0.69,歐元區從0.80提升至0.98。

圖1

圖1在以往的新聞報道里,好像美國一直在QE,歐洲和日本也是大肆放水。然而,從數據上看,中國GDP的貨幣化程度才是一直遙遙領先的。當然,簡單地對比存在誤導性,畢竟各國的M2統計標準存在差異,儲蓄率和融資結構也存在很大差異。就拿融資結構來講,中國和美國大致分布在兩個極端,中國是間接融資為主,倚重銀行渠道,自然會創造更多的貨幣;美國是直接融資為主,倚重投行和市場渠道,貨幣創造效應大減。然而,即便僅僅從趨勢上去看,我們也容易得出國內貨幣超發的結論。

再看一個數據,截止2015年末,國內M2余額139.23萬億人民幣,是2007年末的3.45倍。從國際對比上看,國內M2余額在2009年超過美國居世界第一,2015年末已經接近美國的2倍。

當貨幣超發和GDP增速下滑結合在一起時,人們自然會擔心一個現象:滯脹。所謂滯脹,就是經濟增長停滯和通貨膨脹并存的局面,這種局面下,增長停滯要求放水,通脹則需要緊縮,貨幣政策面臨兩難。然而,無論貨幣當局糾結多久,出于“穩定壓倒一切”的最高原則,犧牲GDP增速來控制通脹會成為不得不為的選擇。換句話說,滯脹一旦發生,經濟增速的大幅下滑將成定局。

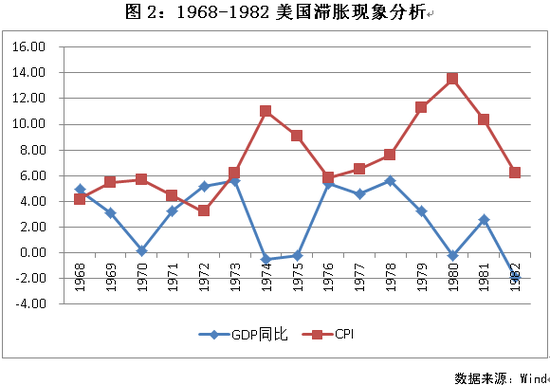

在20世紀70年代,美國通脹長期徘徊在5%以上,并一度攀升至13.5%的高位,同期GDP增速持續低迷,多次陷入負增長(參見圖2)。

圖2

圖2同一時期,德國、日本也遇到CPI持續攀升、GDP增速下降等類似問題。關于滯脹的成因,經濟學家有很多的分析和解讀,大家一致認可的直接誘因是糧價和油價攀升。1972 年,自然災害席卷全球,世界糧食總產量同比下降2.9%, 許多國家發生嚴重的饑荒,1974 年世界糧食再次減產,緊缺狀況進一步加劇;1973年10月,中東爆發戰爭,石油價格從3美元/桶暴漲至12美元/桶。糧價和油價的暴漲,直接導致了1973-1975年第一次滯脹的產生,1974年美國CPI達到11%的階段性高點,GDP增速跌落至-0.5%。1979年,兩伊戰爭爆發,油價再度暴漲,從14美元/桶漲至35美元/桶,受此影響美國CPI于1980年達到13.5%的歷史高點,GDP增速則降至-0.2%。

我們注意到,除了兩次石油危機導致的CPI屢創新高(突破10%)外,美國CPI在長達10年的時間內持續處于高位(5%左右),顯然滯脹的背后還有更為根本的原因——實體經濟出了問題。

20世紀60年代末,美國面臨產業升級難題,傳統工業產業開始出現產能過剩。1970年,工業產能利用率同比驟降6.17個百分點至81.24%,并于次年跌破80%,1975年和1982年更是分別達到了75.82%和73.57%的階段性低點。同期,美國新興產業增長乏力,經濟結構升級面臨難題,于1971年第一次出現貿易逆差。

為了應對滯脹危機,1979 年沃爾克就任美聯儲主席,采取強力緊縮政策,聯邦基準利率一度提升至20%以上。1981年,里根入主白宮,以控制貨幣供應量為主要政策目標,強調即使利率過高觸發經濟危機,也不放棄從緊的貨幣政策,同時積極減少政府干預。同期,以微電子技術、生物工程、新型材料、宇航工程、海洋工程、核能技術等尖端技術應用為主要標志的科技革命再掀高潮,美國實體經濟再現活力。1983年,美國CPI降至3.2%,終于走出了長達10年的滯脹期。

弗里德曼講過“通貨膨脹歸根結底是一個貨幣現象”。貨幣超發是滯脹產生的先決條件,就我國而言,這一條件顯然已經具備。

傳統產業產能過剩、新興產業升級乏力導致了GDP增速持續低迷。2016年1季度,國內GDP增速為6.7%,環比下降0.1個百分點,權威人士提出了經濟L型走勢的判斷。誠然如是的話,持續保持在6.5%以上的GDP增速,中國是不是就絕不可能陷入滯脹的困局呢?關鍵看如何看待經濟停滯一詞。

當前,穩增長是硬性任務。地方政府通過基建、房地產穩增長;國有企業通過逆勢投資穩增長;國有銀行通過向前兩者提供信貸資金穩增長。各方努力下,GDP增速保持在某一個水平之上并非不可能完成的任務。但是,也要看到,工業對GDP增速的拉動和民間固定資產完成額同比增速已經出現了快速下降,這反映了GDP增長內在結構的變化。2016年4月,民間固定資產投資完成額同比增速為5.15%,增速同比下降7.53個百分點,較2010年同期增速下降29.29個百分點。2016年1季度,工業對GDP增速的拉動為1.9個百分點,同比下降0.3個百分點,較2010年同期下降4.4個百分點。如果僅考察工業增速或者僅看民間投資,增長的停滯狀態已經顯現。

貨幣超發、增速下降、結構轉型乏力,滯脹的先決條件已然形成,缺的只是一個像樣的外部沖擊。這個視角下,中國距離滯脹,遠非感覺上的那么遙遠。

在工業化和全球化背景下,工業產品的價格受到成熟的工業化體系的壓制,難有大的起伏,這個外部沖擊不可能來自于成熟的工業產品。20世紀70年代,這個沖擊來自于石油和農產品,均屬于短期內產能無法快速提升的領域。當前情況下,石油價格受到頁巖氣的壓制,除非發生極端的大規模戰爭沖突,否則難以構成沖擊。就國內而言,農產品價格發生大幅波動的概率也不大。

那么,潛在的沖擊來自哪里呢?在筆者看來,很大的可能是持續上漲的房地產價格。

首先,房價的持續攀升通過房租、商業租金、土地成本等可以全面傳導至社會的方方面面,其影響力不亞于石油和農產品暴漲的影響。其次,房價的問題難以在短期內解決,可以在較長的一段時間內持續施加影響。再次,房地產依舊是貨幣追捧的領域,上漲的潛力仍在。房地產火了十幾年,唱空的聲音不斷,然而就當前而言,股市受企業盈利水平制約,牛市短期內重啟概率不大(除非人為強力推動)。流動性找不到出路,先后“臨幸”比特幣、黃金,無奈體量太小,短暫的停滯期后,市場會發現房地產市場依舊是相對更理想的場所。

說了這么多,究竟該如何應對可能到來的滯漲危機呢?筆者以為,持續的高房價雖然可能成為滯脹的直接誘因,卻不是根本原因。揚湯止沸不如釜底抽薪,在繼續調控高房價的同時,合理控制貨幣發行量,盡快在經濟結構轉型升級和高新技術產業的發展上取得突破。更為關鍵的是,要激發市場參與各方的積極性和創造性,需要進行利益分配機制改革,當然,這是個難啃的骨頭,我們要有耐心、有恒心。

(本文作者介紹:蘇寧金融研究院互聯網金融研究中心高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。