文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李少君 楊柳 李影

預計2015年全部A股凈利潤增速降至0以下,低于2014年5.96%的凈利潤增速。截止3月14日,全部A股快報披露率46%,2015年前三季度A股凈利增速為-0.1%,根據已經披露的快報,樂觀估計2015年A股整體凈利潤增速為4.9%。

2015年A股整體盈利增速放緩

2015年A股整體盈利增速放緩我們認為2016年市場將回歸理性、正常、基本面,上市公司業績將成為2016年重要的擇股標準之一。

Wind數據顯示,截止3月14日,A股共有2823家,共2074家公司公布了2015年年度業績預告,占據總量的73.5%。

給出確定業績預告的有(503家預增、239家預減、165家續盈、58家續虧、251家首虧、174家扭虧、439家略增、232家略減),另外13家業績預告為不確定。中小板業績預告披露完畢,創業板披露率為98.0%,主板(剔除中小板)披露率為52.4%。截止3月10日,全部A股業績快報披露率達46.4%,其中中小板披露率為92.8%,創業板率為91.9%,主板(剔除中小板)披露率僅為8.3%。

第一、2015年A股整體業績略遜于前年

根據各版塊業績快報推算,2015年A股整體凈利潤增速樂觀估計為4.9%。雖然年報預告披露率較高,但從歷史數據來看,預告凈利增速與年報實際值差異較大,我們采取快報數據來計算A股整體凈利增速。從下文得知主板樂觀估計凈利潤增速約為0,中小板和創業板凈利增速約為13.7%和27.6%,以2014年各板塊凈利潤貢獻度占比為權重計算加權平均,那么全部A股凈利增速預計約為4.9%。

根據工業企業利潤總額測算,2015年A股整體凈利潤增速下限約為-4.3%。2015年全部A股三季報中歸屬母公司凈利潤同比增速為-0.10%,四季度工業企業利潤同比繼續下滑,歷史上工業企業利潤增速與A股凈利潤增速的相關系數高達0.92,我們將利用2009年至2015年的數據作回歸,得到2015年全部A股凈利增速約為-4.3%。

但2015年A股迎來七年不遇的牛市行情,歷次牛市行情下上市公司投資收益對凈利潤的貢獻更大,2015年A股投資收益占凈利潤的比重將高于2014年,這將部分抵消實體經濟不景氣對凈利潤的沖擊。

結合以上兩種方法,由此我們預計2015年全部A股歸母公司凈利潤增速位于-4.3%至4.9%之間,略遜于2014年5.96%的凈利潤增速。

2015年A股整體凈利潤增速負增長的上市公司占比較前年增加1.1%至41.9%。在已披露年報預告的公司中,39.6%的上市公司擁有負的凈利潤增速,2014年該比值為39.2%。考慮到近年預告凈利潤增速負增長的公司占比較年報略有低估,過去三年平均誤差率為-5.51%,調整得到2015年A股整體凈利潤增速負增長的上市公司占比約為41.92%。

根據業績快報推算,2015年全部A股整體ROE較前年上漲約0.3%至6.8%。觀察過去5年年化ROE和EPS的變化,兩者多數情況下為同向變動,究其根本在于分子端的凈利潤對兩大指標具有同向指引作用。

2014年全部A股ROE約為6.45%,2014年主板ROE為4.13%,樂觀估計2015年主板ROE保持不變,由下文得知2015年中小板ROE約為7.9%,創業板ROE約為13.9%,以2015年三大板塊上市公司數量占比做加權平均,得到全部A股整體ROE為6.8%,較2014年微漲0.3%。

考慮到全A凈利潤增速計算公司為(當年凈利潤-去年凈利潤)/去年凈利潤,由于當年多數發行的新股無去年凈利潤,在計算凈利潤增速時剔除了當年發行的新股,而ROE計算方法是對所有股票當年的ROE做算術平均,ROE指標考慮了當年的新股,整體上新股的財務指標更為靚麗,ROE趨于高估,所以2015年凈利潤增速和ROE或會有差異化表現。

第二、創業板一枝獨秀,主板和中小板增長乏力

主板2015年凈利潤增速樂觀估計約為0,相比2014年的5.12%有所下滑,在三大板塊中主板凈利增速下降幅度最大。2014年主板凈利潤增速為5.12%,2015年三季報歸母公司凈利潤增速降至-1.26%,已披露預告顯示主板凈利潤增速中值為16.39%,但我們認為主板盈利不容樂觀,較低的披露率無法反映真實情況。考慮到GDP增速與主板凈利增速相關系數為0.77,2015年GDP增速當季同比從三季度的6.9%下降至四季度的6.8%,樂觀估計2015年A股整體凈利潤增速為0,在三大板塊中主板2015年凈利增速下降幅度最大。

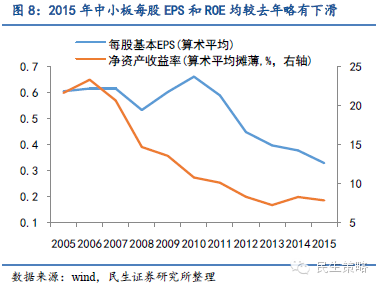

中小板2015年凈利潤增速約為13.7%,相比2014年的18.71%有所下滑,剔除金融板塊后凈利增速約為11.1%。2014年中小板凈利潤增速為18.71%,2015年三季報凈利潤增速為16.19%,中小板年報預告凈利潤增速中值為30%。業績快報中63.6%的上市公司擁有正凈利潤同比增速,17.6%的高增長公司凈利增速超100%。中小板年報快報披露率超90%,統計2015年已公布快報的公司凈利潤虧損比例為4.8%,歸屬母公司凈利潤同比增速達19.62%,過去三年快報相對年報的誤差率為43.2%,調整后得到中小板2015年整體凈利增速約為13.7%。總體上看,中小板上市公司凈利潤高度集中,剔除四大金融公司后(國信證券、寧波銀行、西部證券和山西證券歸母公司凈利潤占中小板的18.5%),中小板快報凈利潤增速約為7.8%。

中小板2015年的ROE約為7.9%,較2014年8.19%略有惡化,剔除2015年1月以后發行的新股后ROE約為7.5%。2014年中小板的EPS和ROE為0.38和8.19%,已公布業績快報顯示2015年中小板EPS和ROE均值下滑至0.30和6.92%。考慮到過去三年EPS和ROE快報相對于年報的誤差率為-9.63%和-12.36%,調整后得到2015年中小板EPS和ROE分別為0.33和7.9%,分別較前年下滑0.05和0.30%。快報顯示,2015年1月以來發行的新股的每股EPS和ROE均值分別為0.66和12.08%,新發行股票的財務指標表現更靚麗。中小板2015年新發行股票占比達5.7%,剔除2015年1月以來發行的新股后,早先發行上市的公司每股EPS和ROE均值約0.31和7.5%,2015年以前上市的公司盈利質量有待提高。

創業板2015年凈利潤增速約為28.6%,相比2014年的24.01%小幅上揚,剔除凈利潤最大的四大公司后凈利潤增速約為15.5%。2014年創業板凈利潤增速為為24.01%,2015年前三季度創業板凈利潤增速為25.13%,年報快報顯示創業板年報業績預告的凈利潤增速中值達到26.5%。業績預告中67.7%的上市公司擁有正的凈利潤同比增速,遠超過中小板和主板,創業板上市公司的成長能力更優異。創業板年報快報披露率超90%,統計已披露2015年年報快報的公司凈利潤虧損比例為9.5%,歸母公司凈利潤增速達26.4%,過去三年快報相對年報的誤差率為-7.8%,調整后得到創業板2015年整體凈利增速約為28.6%。總體上,創業板上市公司凈利潤集中度較高,剔除凈利潤最高的四大公司(溫氏股份、東方財富、藍思科技和碧水源歸屬母公司的凈利潤占創業板的19.9%)后,創業板的凈利潤增約為15.5%。

創業板2015年ROE約為13.9%,較2014年的9.05%表現更佳,剔除2015年1月以來發行的新股后ROE下降為11.9%。2014年創業板的EPS和ROE為0.38和9.05%,年報快報顯示創業板每股EPS和ROE均值下滑至0.37和8.86%,考慮到過去三年EPS和ROE的誤差率為-27.1%和-36.1%,,調整后得到2015年創業板EPS和ROE分別約為0.51和13.9%。預告顯示,2015年1月以來新發行股票的每股EPS和ROE均值分別為0.81和14.31%,加之2015年底創業板在當年發行的新股數量占總量比重達17.7%,剔除2015年1月以來發行的新股,創業板公司每股EPS和ROE約為0.37和11.9%,新發行股票對創業板EPS和ROE提升貢獻度比中小板更大,2015年以前上市的公司盈利質量更待提高。

第三、符合經濟轉型和具有政策催化的行業業績更佳

傳統產能過剩行業凈利增速下滑最快,TMT、消費和具有政策利好催化的行業凈利增速最佳。2015年年報預告中,傳統產能過剩的煤炭、鋼鐵、有色金屬、石油化工、機械和商貿零售行業內超半數上市公司業績預告凈利潤增速下滑,凈利潤增速中值分別為-90%,-135.1%,-50.0%,-30.0%和-15.0%。凈利潤增速靠前的行業為餐飲旅游、電力及公用事業、通信、電力設備、國防軍工和傳媒,凈利潤增速均超40%(非銀行金融和交通運輸業績披露率小于50%,暫不考慮),在調結構和去庫存背景下符合經濟轉型方向和具有政策利好催化的行業表現更加。

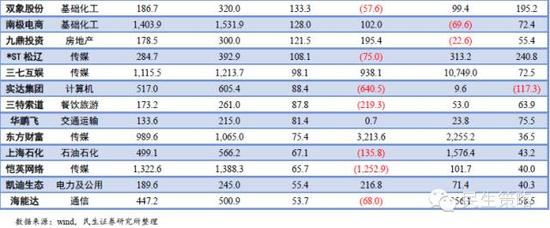

關注年報業績超預期和高增長的投資標的。A股市場在經歷2015年的大起大落后,單純講故事的投資邏輯越發站不住腳跟,市場開始重視基本面改善帶來的投資機會。為此我們梳理了2015年年報業績超預期和高增長的標的,超預期篩選標準為2015年年報預告凈利潤增速中值超過wind一致預期50%以上,高增長篩選標準為2015年年報預告凈利潤增速中值超過80%,2014和2013年年報歸母公司凈利潤同比增速均超40%。整理如下:

(本文作者介紹:民生證券首席策略分析師。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。