文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 蔡喜洋

2018年如果菲利普斯曲線加速復活,進而改變政策收斂進程,將對全球市場形成較大沖擊。

全球市場的通脹預期正在升溫

全球市場的通脹預期正在升溫菲利普斯曲線仍在沉睡,但全球市場的通脹預期正在升溫。主要基于三個基礎理由:

一是DM市場產出缺口收斂至零值,對通脹的拖累因素趨于消失;二是歐美勞動力市場持續收緊,由于就業至通脹的非線性關系,可能在觸發臨界值之后加速傳導;三是原油價格,本周美油大漲至58.56元/桶,原油價格重心逐步抬高。

我們的看法是,市場對于2018年通脹前景仍未達成一致預期,且行且觀察。需求層面看,就業到通脹的傳導一方面缺乏精致的理論基礎,另一方面忽視了諸多結構性因素的扭曲力量,比如生產和就業結構演變以及不斷拉大的貧富差距等等。供給層面看,油價仍是通脹的最大擾動項,取決于OPEC減產和美國頁巖油擴產的動態博弈,難言“東風壓倒西風”或“西風壓倒東風”。所以,仍然需要密切關注通脹回升的實質基礎和傳導力量,而非依據歷史經驗簡單線性外推。

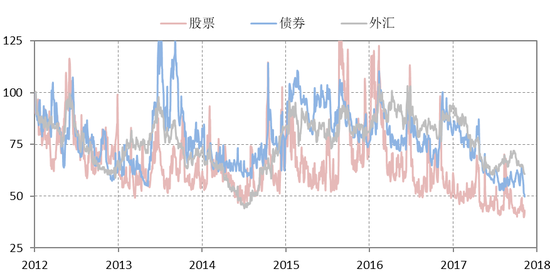

今年以來,全球股票市場集體上揚,DM和EM匯率齊漲,美聯儲升息周期之下,全球債市亦無劇烈調整,多數信用利差還持續收窄,全球金融市場波動率指數大幅下降(圖1)。

圖1:全球大類資產波動率走勢

圖1:全球大類資產波動率走勢數據來源:彭博。注:2012年1月=100。

如何理解全球市場低波動率現象?邏輯主線是:

第一,全球經濟正經歷2008年金融危機以來的首次廣泛和同步復蘇,歐元區、新興市場的復蘇態勢較為明顯,推動企業盈利好轉,而美國高科技股、消費股市值規模大、盈利能力強,推高了股票指數。

第二,“菲利普斯曲線”仍在沉睡,意味著經濟持續復蘇卻無通脹壓力,全球通脹仍不構成大的政策擾動。

第三,全球流動性仍然寬裕。雖然美聯儲加息縮表路徑較為明確,但短期來看,歐洲日本央行仍然維持量寬操作(雖然減量)和零負利率,拉低了全球利率上行的重心。從各國融資條件指數看,均處于歷史寬松時期。

簡言之,經濟復蘇、通脹低位、流動性和融資條件寬裕,這些因素合力推升了企業盈利和風險偏好,資產價格持續上升,市場波動率持續回落。所以風險點也就在于,2018年如果菲利普斯曲線加速復活,進而改變政策收斂進程,將對全球市場形成較大沖擊。

(本文作者介紹:中國銀行宏觀策略分析員)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。