文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 王劍

據了解,境外人民幣其實并沒什么放貸功能(只有一些點心債,能起到派生貨幣作用),境外投資者主要還是將其用來辦理結算等事情,還沒有形成成規模的境外人民幣貸款業務。所以,那些廣義貨幣根本不是派生來的,而是通過各種非正規渠道從內地出去的。

1、事件

1月18日,央行公告稱,決定對境外金融機構境內存放執行正常存款準備金率。

其背景,是2014年12月,央行發布銀發〔2014〕387號文,規定將境外金融機構在境內金融機構的存放納入存款準備金交付范圍,但當時存款準備金 率暫定為零。如今,央行認為相關技術條件已經具備,因此決定開征存款準備金。這也是管控風險、維持金融穩定的手段,有助于抑制跨境人民幣資金流動的順周期 行為。

境外金融機構不包括境外央行(貨幣當局)和其他官方儲備管理機構、國際金融組織、主權財富基金等境外央行類機構。起征時間為1月25日。

初步看到新聞,覺得非常拗口。

2、范圍

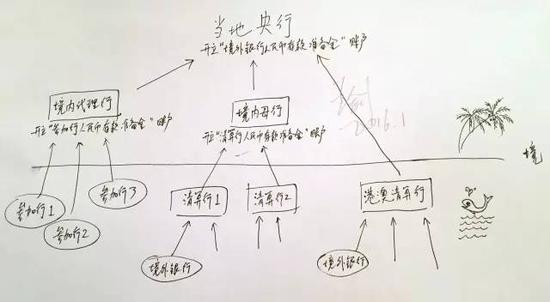

而根據媒體此前曝光的央行文件全文,開征存款準備金的賬戶包括三種:

(1)境外人民幣業務參加行存放境內代理行的人民幣存款;

(2)港澳人民幣業務清算行[具體指中國銀行(香港)和中國銀行澳門分行]存放中國人民銀行深圳市和珠海市中心支行清算賬戶人民幣存款;

(3)其他人民幣業務清算行存放境內母行清算賬戶人民幣存款。

這三類賬戶其實也是代表著三類清算方式,其實也代表著正規的人民幣出入境渠道,我們將其畫成圖(圖中自左向右分別代表上述(1)(3)(2)賬戶,注意順序)。

圖中,跨越邊境錢的幾條箭頭所代表的存款,是此次征收存款準備金的基數。這些存款的存款行都是境內銀行,是他們吸收境外金融機構的資金所形成的境內存款,所以是境內人民幣(CNY)。

第(2)類是港澳地區,分別指定了清算行,中銀香港和中行澳門分行,且清算行直接聯入央行。

第(3)類是其他境外地區,也指定了清算行(比如新加坡是中國工商銀行當地分行作為清算行,每國家或地區指定一家),但清算行不直聯央行,而是連接其境內母行,比如工行總行。

目前開征存準,那么境內代理行、境內母行、港澳清算行便要以境外行的存款(圖中跨越邊境的箭頭)為基數,向央行繳存準,存準率則是根據他們各自的法定存準率(各行略有不一)。

3、影響

清算的作用是,不同的海外銀行在同一個清算行開立有賬戶,海外銀行之間相互劃轉人民幣時(比如A銀行的某客戶要向B銀行的某客戶匯款100元人民幣),就在他們開在清算行的賬戶間實現劃轉。有了清算行,境外人民幣的劃轉就變得方便。這有利于海外用戶使用人民幣,助力人民幣國際化。

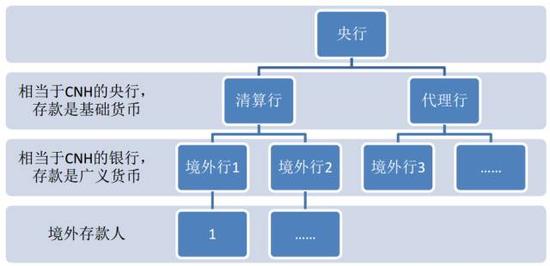

在境內,是央行行使清算功能。那么,在境外,就是境內代理行、清算行等同于“央行”,各境外銀行存在境內代理行、清算行的人民幣,就是境外人民幣的基礎貨幣,境外客戶存在境外銀行的人民幣則是境外人民幣的廣義貨幣。這樣,基本上可套用了原來的貨幣銀行學的一套體系。

現實中比該圖要復雜得多,因為境外存款人也可以直接在清算行存錢,這意味著可以直接在“央行”存錢。也就是“央行”同時兼辦商業銀行業務……

貨幣銀行學上研究存款準備金率,是因為它能決定貨幣派生。比如你100塊錢存入銀行,存準率20%,銀行就向央行繳20元,其余80元拿去放貸,形成了80元新貨幣。所以,清算行、代理行履行了投放境外人民幣的基礎貨幣職能,而其他境外銀行則通過放貸派生境外人民幣的廣義貨幣。

我們來看一下數據。以香港清算行中銀香港為例,其2015年中報顯示,其“庫存現金及存放其他金融機構”的人民幣為2580億港幣,折合人民幣約3000多億元。剔除其中庫存現金和存放其他商業銀行的部分,那么存放央行的應該比3000億元低不少,這就是境外人民幣的基礎貨幣,本次要納入繳存準的范圍。

而香港是最大的境外人民幣區域,所以其他地方的境外人民幣總量會更少。所以整個境外人民幣的基礎貨幣總量估計也就幾千億。

但我們再從WIND上查看境外人民幣廣義貨幣總量,卻高達1.4萬億元。貨幣派生這么瘋狂?

但是,據了解,境外人民幣其實并沒什么放貸功能(只有一些點心債,能起到派生貨幣作用),境外投資者主要還是將其用來辦理結算等事情,還沒有形成成規模的境外人民幣貸款業務。所以,那些廣義貨幣根本不是派生來的,而是通過各種非正規渠道從內地出去的。

換言之,既然大部分廣義貨幣并不是派生來的,那你調整存款準備金率(理論上能影響派生能力)不會有什么影響……

比如,我有一次在香港街頭買冰淇淋吃,標價20港元。我身上沒帶港幣零錢,對方找不開大鈔,我干脆就付了對方20元人民幣。這20元人民幣就通過非正規渠道,變成了境外人民幣。

更為重大的非正規渠道主要是地下錢莊。

而對境內銀行來說(只需要看圖1的上半部分,也就是邊境線上半部分),相當于境內銀行(境內代理行、境內母行)獲取了一堆人民幣存款(先不管這存款是哪 來的)。以前,這些存款不用繳存款準備金,1月25日后則要開始繳了,所以境內流動性必然是收緊的。但是,因此這些存款總額很小,就幾千億元,況且25日 才實施(留給了銀行籌款時間),并且近日央行也用其他貨幣政策工具釋放了流動性,所以對境內流動性的影響可忽略不計。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2015年7月加盟東方證券研究所。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:孔瑞敏 SF167

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。