元旦過后,豬價持續上漲,春節旺季結束,消費轉淡并未影響豬價上行趨勢,豬價突破了2015年8月高點,多地區豬價飆升至20元/公斤上,全國外三元均價接近20元/公斤。商品市場會有哪些投資機會呢?生豬價格持續上漲的背后是產能的持續縮減,按照發改委發布的2月生豬以及能繁母豬存欄數據,生豬存欄環比下降1.8%,同比下跌5.5%,能繁母豬存欄數量環比下降0.6%,同比下降7.9%;能繁母豬數量持續30個月下降,生豬存欄數量也持續下降。農產品集購網飼料組研究員丁冬接受《第一財經日報》采訪時表示:“目前養殖手里大豬數量較少,由于市場春節前普遍認為春節過后由于消費淡季,結合歷史情況,生豬價格將一路下滑。加上節前豬價處于高位,養殖利潤較好,養殖戶春節前出欄較為積極,導致春節后大豬稀缺。此外隨著豬價持續上漲,仔豬價格不斷推高,加強了養殖戶看漲后期價格,壓欄惜售情況增加,也對短期豬價上漲形成了正反饋。”

元旦過后,豬價持續上漲,春節旺季結束,消費轉淡并未影響豬價上行趨勢,豬價突破了2015年8月高點,多地區豬價飆升至20元/公斤上,全國外三元均價接近20元/公斤。商品市場會有哪些投資機會呢?生豬價格持續上漲的背后是產能的持續縮減,按照發改委發布的2月生豬以及能繁母豬存欄數據,生豬存欄環比下降1.8%,同比下跌5.5%,能繁母豬存欄數量環比下降0.6%,同比下降7.9%;能繁母豬數量持續30個月下降,生豬存欄數量也持續下降。農產品集購網飼料組研究員丁冬接受《第一財經日報》采訪時表示:“目前養殖手里大豬數量較少,由于市場春節前普遍認為春節過后由于消費淡季,結合歷史情況,生豬價格將一路下滑。加上節前豬價處于高位,養殖利潤較好,養殖戶春節前出欄較為積極,導致春節后大豬稀缺。此外隨著豬價持續上漲,仔豬價格不斷推高,加強了養殖戶看漲后期價格,壓欄惜售情況增加,也對短期豬價上漲形成了正反饋。” 豆粕短空長多從大宗商品的角度來看,豆粕是與豬肉關系最為緊密的大宗商品之一。數據顯示,同樣是飼料,玉米飼用消費占到總消費50%~60%,而豆粕飼用消費占到總消費90%以上。這使得豆粕成為近期市場重點關注的品種之一。從邏輯上來看,生豬以及能繁母豬存欄不斷下降,導致飼料消費不斷下滑,加上市場整體供應充足,飼料需求回升需要一定時間。丁冬認為,隨著南美大豆陸續出口,未來2-4個月國內進口大豆仍偏多,加上飼料需求回升緩慢,壓制豆粕價格。上海中期期貨研究所副所長朱罡也表示,生豬價格和豆粕價格并沒有非常直接的引導關系,生豬價格本身更多是基于自身市場的供需變化波動的。本來豬周期如此激進的上漲,與我國生豬養殖行業去產能的徹底性有關,生豬養殖行業能繁母豬的去產能已經經歷了30個月的時間,這是史無前例的,加之當下行業環保壓力不減,信貸資金的不偏向以及新養殖戶進入的壁壘日益提高,短期我們很難看到生豬產能的快速恢復,即便是在養殖利潤持續向好的背景下。因此,我們就很難看到蛋白粕消費的樂觀增長,其實全球的大豆乃至豆粕價格,多半是由中國的蛋白消費托著的,悲觀的養殖需求目前看仍是拖累豆粕價格走出熊市格局的重要因素。短期來看,朱罡建議,謹慎型的投資者,還是以逢高空為主。不過從長周期來看,丁冬判斷,豆粕可能進入大牛市行情。“全球油料已經經歷連續幾年增產,而國內生豬養殖利潤暴利,促使行業復產,前期散戶的大量退出,為大型養殖企業提供了市場,養殖行業加快擴張速度,上市養殖企業加快并購和新建產量,有利于后期蛋白需求增加。參考2011年國內豬價暴漲后,2012至2013年國內豆粕需求持續大增,結合美豆減產,豆粕曾進入大牛市行情。”他說。

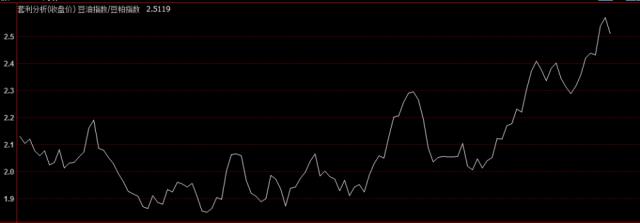

豆粕短空長多從大宗商品的角度來看,豆粕是與豬肉關系最為緊密的大宗商品之一。數據顯示,同樣是飼料,玉米飼用消費占到總消費50%~60%,而豆粕飼用消費占到總消費90%以上。這使得豆粕成為近期市場重點關注的品種之一。從邏輯上來看,生豬以及能繁母豬存欄不斷下降,導致飼料消費不斷下滑,加上市場整體供應充足,飼料需求回升需要一定時間。丁冬認為,隨著南美大豆陸續出口,未來2-4個月國內進口大豆仍偏多,加上飼料需求回升緩慢,壓制豆粕價格。上海中期期貨研究所副所長朱罡也表示,生豬價格和豆粕價格并沒有非常直接的引導關系,生豬價格本身更多是基于自身市場的供需變化波動的。本來豬周期如此激進的上漲,與我國生豬養殖行業去產能的徹底性有關,生豬養殖行業能繁母豬的去產能已經經歷了30個月的時間,這是史無前例的,加之當下行業環保壓力不減,信貸資金的不偏向以及新養殖戶進入的壁壘日益提高,短期我們很難看到生豬產能的快速恢復,即便是在養殖利潤持續向好的背景下。因此,我們就很難看到蛋白粕消費的樂觀增長,其實全球的大豆乃至豆粕價格,多半是由中國的蛋白消費托著的,悲觀的養殖需求目前看仍是拖累豆粕價格走出熊市格局的重要因素。短期來看,朱罡建議,謹慎型的投資者,還是以逢高空為主。不過從長周期來看,丁冬判斷,豆粕可能進入大牛市行情。“全球油料已經經歷連續幾年增產,而國內生豬養殖利潤暴利,促使行業復產,前期散戶的大量退出,為大型養殖企業提供了市場,養殖行業加快擴張速度,上市養殖企業加快并購和新建產量,有利于后期蛋白需求增加。參考2011年國內豬價暴漲后,2012至2013年國內豆粕需求持續大增,結合美豆減產,豆粕曾進入大牛市行情。”他說。 等待油粕比拐點出現在豬價不斷上升的過程中,油粕比也可能是不錯的套利機會。買豆油拋豆粕的套利方式本身剔除了美豆系統性因素,而將市場矛盾直接關注到豆油與豆粕的需求比值。在豬價上漲的過程中,可以判斷的是豆粕需求處于低谷,因此油粕比往往會隨著豬價同步上升。我們看到以生豬外三元價格估算,生豬價格去年3月份觸底回升,震蕩上行從11.5元漲至現在的19元,而油粕比數據也是在同期開始啟動一輪大牛市行情從1.9倍上漲至2.5倍。不過由于牛市走了一大半,繼續追多也可能面臨著風險,不如等待拐點出現。(下圖為2013年以來的油粕比走勢以及豬價走勢。)

等待油粕比拐點出現在豬價不斷上升的過程中,油粕比也可能是不錯的套利機會。買豆油拋豆粕的套利方式本身剔除了美豆系統性因素,而將市場矛盾直接關注到豆油與豆粕的需求比值。在豬價上漲的過程中,可以判斷的是豆粕需求處于低谷,因此油粕比往往會隨著豬價同步上升。我們看到以生豬外三元價格估算,生豬價格去年3月份觸底回升,震蕩上行從11.5元漲至現在的19元,而油粕比數據也是在同期開始啟動一輪大牛市行情從1.9倍上漲至2.5倍。不過由于牛市走了一大半,繼續追多也可能面臨著風險,不如等待拐點出現。(下圖為2013年以來的油粕比走勢以及豬價走勢。)

朱罡表示:“上半年,油粕比還是一個偏強運行的格局。油脂本身基本面還是強。但是到下半年,可能油粕比會漲到一個拐點,這也是我們年度上比較值得關注的一個交易機會。”丁冬也表示:“油粕比由于前期棕櫚油減產因素反彈至較高水平,后期油脂總體供應充裕,加上豆粕需求回升,兩者集中后油粕比是一個較好的套利交易機會。”

朱罡表示:“上半年,油粕比還是一個偏強運行的格局。油脂本身基本面還是強。但是到下半年,可能油粕比會漲到一個拐點,這也是我們年度上比較值得關注的一個交易機會。”丁冬也表示:“油粕比由于前期棕櫚油減產因素反彈至較高水平,后期油脂總體供應充裕,加上豆粕需求回升,兩者集中后油粕比是一個較好的套利交易機會。” CPI預期上的機會眾所周知,豬肉價格漲跌對CPI的波動影響很大。2月份,當月CPI漲幅攀升到2.3%,一個重要原因就是豬肉價格同比上漲25.4%。毫無疑問,3月以來豬價再度大漲會大概率拉動CPI數據繼續上行。而根據美林投資時鐘理論,在通脹來臨之際,商品投資是我們最佳的選擇,股票次之。從這個角度來看,大宗商品的金融屬性或被進一步提升,整體大宗商品都將受益。這也是春節之后,大宗商品集體出現強勁反彈的原因之一,CPI數據與商品價格互為因果出現正反饋。從細節上看,和股票一樣,雖然金融屬性被整體提升,但是由于基本面不同,行情還是會出現分化。朱罡認為,如果CPI真的出現上行,從抗通脹的角度來說,最關注的品種還是鋁或者白糖,因為從基本面來看,大多數商品的去產能還不夠徹底。

CPI預期上的機會眾所周知,豬肉價格漲跌對CPI的波動影響很大。2月份,當月CPI漲幅攀升到2.3%,一個重要原因就是豬肉價格同比上漲25.4%。毫無疑問,3月以來豬價再度大漲會大概率拉動CPI數據繼續上行。而根據美林投資時鐘理論,在通脹來臨之際,商品投資是我們最佳的選擇,股票次之。從這個角度來看,大宗商品的金融屬性或被進一步提升,整體大宗商品都將受益。這也是春節之后,大宗商品集體出現強勁反彈的原因之一,CPI數據與商品價格互為因果出現正反饋。從細節上看,和股票一樣,雖然金融屬性被整體提升,但是由于基本面不同,行情還是會出現分化。朱罡認為,如果CPI真的出現上行,從抗通脹的角度來說,最關注的品種還是鋁或者白糖,因為從基本面來看,大多數商品的去產能還不夠徹底。 《第一財經日報》資本部新鮮、重磅、原創稿件有新聞線索、意見反饋、互動交流等歡迎直接回復本微信號。

《第一財經日報》資本部新鮮、重磅、原創稿件有新聞線索、意見反饋、互動交流等歡迎直接回復本微信號。

(本文作者介紹:)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。