來源:金融時報

繼密集下調理財產品費率后,近期,又有理財公司宣布調整旗下理財產品的投資“門檻”。

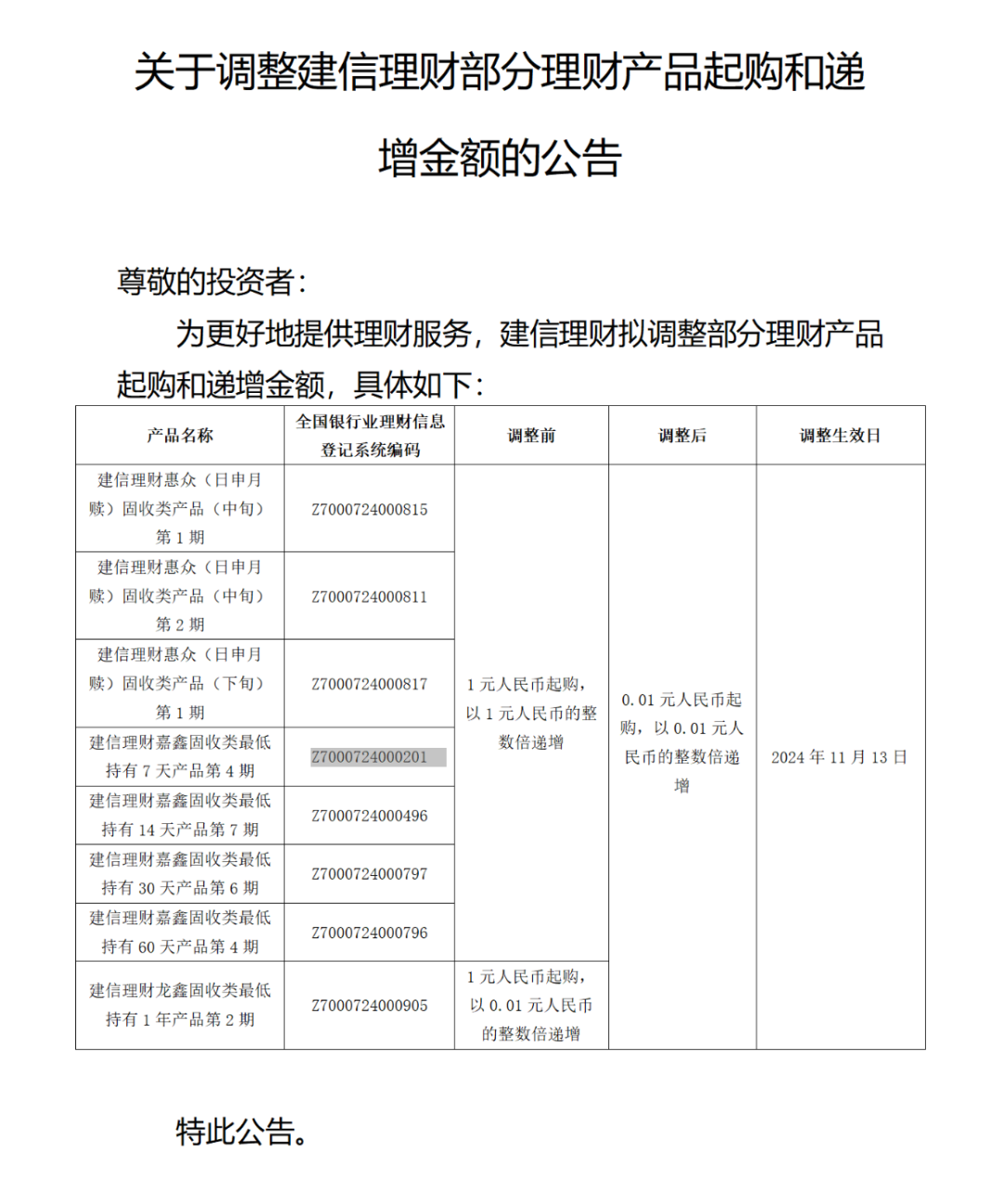

11月11日,建信理財發布公告稱,為更好地提供理財服務,將于11月13日調整部分理財產品的起購和遞增金額。

從公告來看,本次調整主要涉及建信理財8款固收類理財產品。其中,建信理財惠眾(日申月贖)固收類產品(中旬)第1期、第2期等7款產品由“1元人民幣起購,以1元人民幣的整數倍遞增”調整為“0.01元人民幣起購,以0.01元人民幣的整數倍遞增”。建信理財龍鑫固收類最低持有1年產品第2期由“1元人民幣起購,以0.01元人民幣的整數倍遞增”調整為“0.01元人民幣起購,以0.01元人民幣的整數倍遞增”。

《金融時報》記者查詢中國理財網發現,上述8款理財產品于2024年成立,產品風險等級均為一級、二級中低風險,且產品的累計凈值均在1以上。

除了建信理財之外,此前,平安理財、興銀理財等多家理財公司也對旗下產品申購金額進行了調整。目前,興銀理財添利8號凈值型理財產品、平安理財天天成長3號34期現金類理財產品H等產品起購金額均為0.01元。

在業內人士看來,近期,銀行理財公司密集調整申購金額,一方面是出于自身理財產品持續優化、迭代的需求,另一方面也旨在為目標客群提供更加完善的服務。

“從銀行機構降低起投門檻的舉動來看,這部分理財風險相對較低,擁有廣泛的用戶基礎,此舉可以助力優化用戶體驗,推動銀行理財銷售規模獲得進一步增長。”素喜智研高級研究員蘇筱芮接受《金融時報》記者采訪時表示,同時,起購與遞增單位的微調,在余額自動投資、資金歸集等功能設定條件之下,能夠助力個人用戶以及企業用戶實現更加精細化的理財與記賬。

除了銀行理財外,今年以來,不少公墓基金也出現了1分錢的投資“門檻”,讓更多投資者“輕松入場”。例如,今年10月,中歐基金公告稱,將各代銷渠道單個賬戶單筆首次最低申購金額調整為0.01元(含申購費),單筆最低定投申購金額(不開通定投的基金除外)調整為0.01元(含申購費)。

近年來,理財產品的投資“門檻”呈逐步降低的趨勢。《金融時報》記者了解到,2018年之前,銀行理財產品的起購金額為5萬元,追加金額多為1萬元的整數倍。隨著2018年《商業銀行理財業務監督管理辦法》落地,單只公募理財產品銷售起點由5萬元降至1萬元。2019年6月后,隨著理財公司相繼成立,起投金額為100元甚至1元的理財產品愈發常見。

值得關注的是,在多家理財公司調降申購門檻的同時,也有部分理財產品的申購起點金額不降反升。

今年8月1日,中銀理財對旗下3只理財產品的申購起點金額進行了上調,均由此前的1元調整為100元;平安理財自10月14日起將“天天成長3號35期現金管理類理財產品P份額”認購起點金額、申購起點金額由0.01元升至1元。

“這一方面可能是由于該理財產品風險有所上升,需要提升投資人門檻以匹配當前風險要求;另一方面是產品風險較低但過往收益表現較為出色,額度緊俏故提升門檻。” 蘇筱芮受訪時表示,銀行機構期望以此進一步提升理財運作效率,同時強化與大客戶之間的鏈接。

在蘇筱芮看來,未來理財產品申購金額及上限設定將因勢而動,將針對不同客群及理財需求形成差異化的規則方案。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)