安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:BMO:美聯儲QE對實體經濟效用趨緩 “大水漫灌”只會推高股市價格

來源:財聯社

根據國際清算銀行去年發布的數據,過去十余年的時間里,全球所有主要經濟體新增債務對GDP的拉動效用出現了10%-40%的下降。自然已經進入QE4的美聯儲也不會例外。

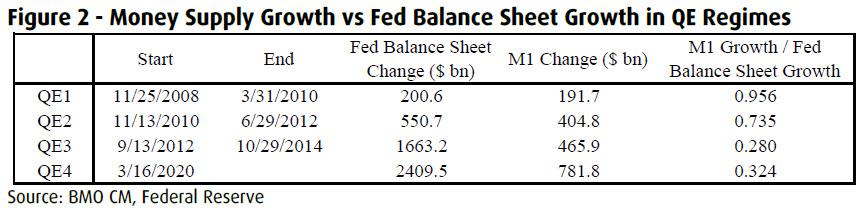

蒙特利爾銀行(BMO)分析師Daniel Krieter在近日發布的報告中指出,目前(QE4)美聯儲資產負債表里每增加1美元,相對的M1供給只會增加0.32美元。作為參考,QE1和QE2時期,這一數值分別為0.96美元和0.74美元。粗略來說,貨幣擴張政策更多反應在了資產價格上。

經濟周期理論“卡殼”

Daniel Krieter指出,在傳統的經濟周期理論中,自然利率(R*,又稱中性利率)與政策利率R的關系將會對消費者的消費時機(馬上花錢還是“再等一等”)造成顯著影響。自然利率,指的是在保持通貨膨脹不變的情況下支持經濟充分就業/最大產出的利率。

理論上來說,如果R*大于R,那么消費會成為優先選擇,經濟將處于擴張周期;反之,儲蓄將成為優先選擇,經濟處于收縮周期。

除了自然的商業周期外,外部不確定性事件也會引發R*的下滑。

Krieter指出,雖然中央銀行可以通過調低政策利率的方式來迫使R*大于R,但在規避衰退/違約的同時,由于商業資源并沒有回到經濟體系中,相對更少的投資機會導致復蘇的勢頭更加羸弱,這一幕我們在2001年已經見過。

同時從次貸危機的經驗來看(雖然那時美聯儲的反應速度相對較慢),雖然避免了違約潮的進一步擴大,但經濟中的投資機會并沒有顯著回升,這與經濟危機本身對經濟帶來的“嚴重折扣”存在較大的出入。最終迫使美聯儲繼續加碼QE以達到推升經濟的目的。

M1與美聯儲資產負債表增長比例,來源:BMO、美聯儲

M1與美聯儲資產負債表增長比例,來源:BMO、美聯儲為什么“放水”的效果越來越差?

Daniel Krieter認為,造成QE效果銳減的原因主要有三個:

消費邊際效用遞減:從理論上來說,QE(以及其他貨幣政策)的意圖是提前拉動屬于未來的消費,但能夠“拉得動”的消費數量屬實有限。對于耐用消費品而言,隨著長時間的低利率政策(以及預期),貨幣政策對信貸需求的拉動不復往日的榮光。

貧富差距:貧富差距本身加劇了消費邊際效用遞減產生的影響。QE引發的金融資產價格上升使得大量持有這類資產的人群(通常為富裕階層)變得更加富有,但他們的消費模式并不會因為短期的財富增加出現變化。

通脹預期:貨幣政策的癥結依舊出在預期上,通脹與通脹預期本身就有非常強的關聯性。QE這項政策本身就應該迅速帶動通脹的上漲,但隨著過去這么多輪QE沒能拉動通脹。人們對于通脹預期的降低也會造成消費沖動的下降。

Daniel Krieter指出,考慮到(美國)的政策利率很難繼續降低(跌破零),所以推動R小于R*繼而拉動消費這條路很難通過貨幣政策來迅速實現。

這里需要補充的是,受疫情影響宅在家里的消費者本身就會克制眼前的消費。大量“憑空印出來的錢”只會涌入市場瘋搶有限的標的。這也部分解釋了為何疫情肆虐之下,美國股市近期的反彈表現。Krieter表示,大量無法轉化為消費的資金會造成金融資產的價格走高,直到違約潮帶來的財富破壞效應出現。

當然,接下來的問題已經進入了財政政策的領域:政府是否愿意大規模支持商業,確保企業避免破產。Krieter認為政府并不會大包大攬,但也不會撒手不管。救不了所有行業意味著評級下降和違約將會出現顯著上升,反過來說也提高了經濟復蘇的增長能力。總而言之,對于風險資產而言,目前的救市政策提供了技術面上的支撐。

與Daniel Krieter的觀點類似,近期Nordea發布的研究也指出,中央銀行的“大水漫灌”終將會沖進股市。當然從經濟學的角度來看,這恐怕并不是一件值得慶祝的事情。

太多錢追尋有限資產通常不會有好的下場,來源:Nordea、Marcobond

太多錢追尋有限資產通常不會有好的下場,來源:Nordea、Marcobond責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)