【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

原標題:【海通策略】“兩會”關注啥焦點?(荀玉根、王一瀟)

來源: 股市荀策

核心結論:①今年“兩會”最值得資本市場關注的焦點如:GDP目標、財政赤字率、國企改革、金融供給側結構性改革等。②中期視角,目前市場是牛市2浪調整見底后的區間震蕩,為牛市3浪上漲蓄勢,等基本面回升數據更明朗。③信心和耐心,步步為營,外需不足內需來補,先聚焦新基建和消費,中期科技和券商更優。

“兩會”關注啥焦點?

“兩會”逐漸臨近,而今年的國內外環境略顯特殊,新冠肺炎疫情導致“兩會”時間大幅延后,一季度基本面數據也由于疫情沖擊深蹲探底。結合當前特殊背景,本文將探討未來“兩會”中有哪些焦點值得資本市場的關注。

1. “兩會”中可關注的焦點

“兩會”是中華人民共和國全國人民代表大會和中國人民政治協商會議的統稱,每5年稱為一屆,往年兩會通常在每年的3月初召開。今年由于新冠肺炎疫情的沖擊,兩會召開日期大幅延后至五月下旬(政協/人大會議將分別在5月21日/5月22日召開)。兩會要討論的議題通常覆蓋面較廣,而在今年疫情沖擊、基本面深蹲探底的大背景下,我們主要選取當前資本市場更為關注的焦點問題進行探討,主要分為以下四個方面:

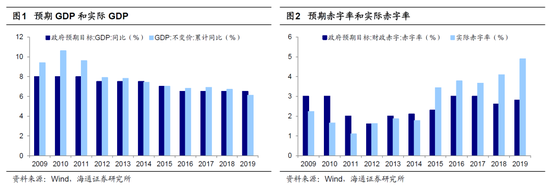

第一,GDP目標。2020年是實現全面建成小康社會、決戰脫貧攻堅目標任務的收官年份。回顧歷史,一般在每年兩會左右國務院總理所作的《政府工作報告》會對當年經濟社會發展主要預期目標進行規劃安排,其中包括制定GDP增長的預期目標。2009年以來中國政府預期目標GDP同比增速從8.0%逐漸緩步下調至2019年的6.5%,而實際GDP同比增速也從2009年的9.4%逐漸下行至2019年的6.1%。回顧09-19年這11年間,除14年和19年外,當年實際GDP增長均能實現或超越政府所定預期目標。而14年和19年實際GDP增長也基本接近當年預期目標,可見歷年GDP增長預期目標參考意義較大。2020年原本確定的主要目標任務是建成全面小康社會,而全面小康社會的核心指標是在2010年基礎上GDP翻一番,這將要求我國今年全年的GDP增速要達到5.5%以上。而在今年年初受到新冠疫情的較大沖擊影響之下,經濟承壓深蹲,GDP一季度同比大幅下降至-6.8%。我們在參照2020年一季度經濟數據的背景下進行情景假設,已知一季度GDP同比增速為-6.8%:①若2020年全年GDP累計同比增速達4%,則后3個季度GDP累計同比需達到7.0%;②若全年GDP累計同比增速達5%,則后3個季度GDP累計同比需達到8.3%;③若全年GDP累計同比增速達5.5%,則后3個季度GDP累計同比需達到8.9%。根據以上推演,疫情影響下要實現2020年GDP翻番目標壓力較大。面對新冠肺炎疫情對經濟發展帶來的沖擊,宏觀調控政策進一步加大力度已是大概率事件,而這次兩會最終為全年GDP增長定下多大的預期目標也預示著未來中國政府的推進政策力度究竟幾何。

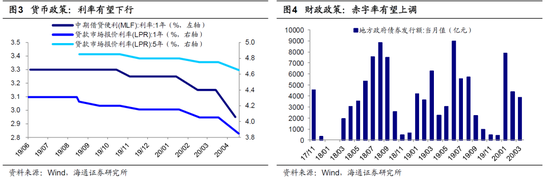

第二,財政赤字率。今年2-4月期間中共中央政治局總共召開了三次中央政治局會議,聚焦抗疫情、穩經濟。相關會議提出要努力實現全年經濟社會發展目標任務,確保脫貧攻堅任務如期全面完成。積極的財政政策要更加積極有為,穩健的貨幣政策要更加靈活適度,適當提高財政赤字率,發行特別國債,提高資金使用效率,真正發揮穩定經濟的關鍵作用。在這次疫情沖擊之下,未來經濟調控的重心也將緊扣穩增長以實現“六穩六保”,而這次兩會最終為財政赤字率定下多大的預期目標亦能反映政府護航“六穩六保”的政策力度幾何。回顧歷史,2009年以來中國政府財政赤字率的預期目標基本在2-3%左右,而實際赤字率在09-14年保持在1-2%左右,15年以來赤字率逐漸上升至19年的4.9%。對比08年金融危機后09年的政府赤字率變化情況,09年之前的五年間政府實際財政赤字率均值為0.6%,而2009年的實際財政赤字率大幅上升至2.2%。在09年一季度GDP同比增速受到08年全球金融危機沖擊大幅回落至6.4%的情況下,反映了國內的調控力度也在加大,最終09年全年GDP累計同比增速回升至9.4%。回到現在,貨幣政策方面,央行已經下調了7天期逆回購中標利率、定向下調部分中小銀行存款準備金率以及金融機構在央行超額存款準備金利率,4月1年期LPR利率已降20個BP。歷史上中美10年期國債利差均值60BP,現在處在180-190BP,未來還存在降準、降利率的空間。財政政策方面,預計“兩會”將提高財政赤字率預期目標至3.5%,同時疊加發行特別國債。歷史上特別國債發行規模一般占財政總收入的30%,去年國家財政收入在19萬億人民幣左右,所以我們估算本次特別國債的發行規模至少在1萬億以上。

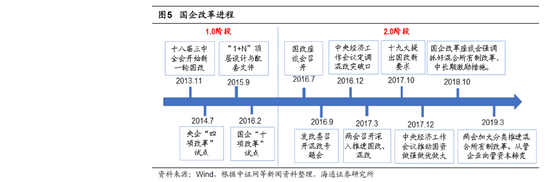

第三,國企改革。在這次全球遭受新冠肺炎疫情沖擊的大背景下,外需受到影響,或將倒逼國內進一步加速改革。而對國內資本市場影響較大的改革方向,一是國企改革,二是金融供給側結構性改革。首先就國企改革而言,當前我國國企改革經歷1.0-2.0階段,“1+N”政策體系已完整。國企改革主題始于2013年中共十八屆三中全會,隨后進程可分為2013年11月-2016年6月1.0階段以及2016年7月-2019年2.0階段。十九屆四中全會以來國改繼續深入,進入3.0階段。回顧2019年國改節奏,上半年推進平緩,下半年特別是四中全會后加速跡象明顯。從時間上看,參考2016年下半年中央提速國企改革,次年兩會前后國改再迎主題風口,我們預計今年兩會前后國企改革三年行動方案有望出臺,國企改革也會成為各地兩會及中央兩會的重要議題。從改革方向看,將圍繞“管資本”展開,把該給企業行使的權力都放給企業。相比國改2.0階段跟蹤頂層文件出臺,2020年可能將更注重企業層面落地,混合所有制改革、專業化重組等方面都將迎來突破。我們在《國企改革:2020我們能期待什么?-20191231》中也探討過國企改革后對資本市場帶來的影響,從企業管理約束看,以放活管好為導向,上市公司層面股權激勵將明顯增多。從投資布局看,結合做強做優做大國有資本定調,大力發展先進制造業和戰略性新興產業。未來一系列國企改革政策的推進將提升企業效率,激發市場活力。當前國企占比居前的行業PB大部分處于歷史較低位,而ROE處于中低位,國改如提速或將觸發估值修復。

第四,金融供給側結構性改革。早在2019年2月22日的中央政治局會議即強調要深化金融供給側結構性改革,增強金融服務實體經濟能力。從那之后資本市場的金融供給側結構性改革正不斷穩步推進,2020年以來已有數項重大政策制度改革措施落地。2月14日證監會發布了修改后的《上市公司證券發行管理辦法》、《創業板上市公司證券發行管理暫行辦法》和《上市公司非公開發行股票實施細則》(統稱為“再融資新規”),解除了對上市公司再融資的不必要限制,有利于上市公司利用資本市場做大做強。4月27日,中央深改委會議審議通過了《創業板改革并試點注冊制總體方案》,證監會層面發布了相應四部規章制度向市場公開征求意見。創業板試點注冊制改革的推進有望促進多層次資本市場體系的建設,是在全市場推行注冊制的重要步驟。進一步聚焦“兩會”,我們需要關注這次會議是否可能就金融供給側結構性改革提出更加全面和詳細的規劃。早在2019年9月9日至10日,證監會在全面深化資本市場改革工作座談會上提出了當前及今后一個時期全面深化資本市場改革的12個方面重點任務。而這些任務主要是一些整體框架,涉及到具體內容還未出細則,未來還需進一步跟蹤。金融供給側結構性改革的不斷推進未來將會對資本市場帶來深遠影響,因為“金改”最終是服務于產業升級,做大直接融資、股權融資必將做大做強證券行業,券商業績更能進一步提升。

2. 市場短期震蕩蓄勢

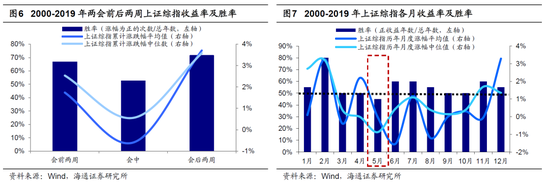

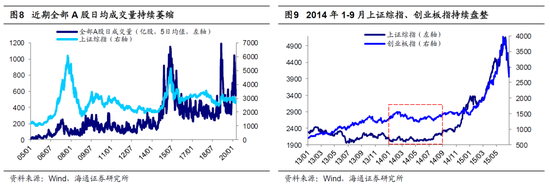

歷史上“兩會”前后A股上漲的概率并不顯著。A股歷來有“兩會行情”一說,主要源于兩會上會討論一系列宏觀經濟及行業政策,因此受到投資者關注。由于大會前投資者往往會猜測宏觀政策走向,而會后政策趨勢進一步明朗,因此會議前后市場走勢會有所變化。當前市場部分投資者認為“兩會行情”大概率會帶來“紅五月”,我們從統計的角度出發,看看兩會前后及會中是否真的大概率上漲。我們以上證綜指來衡量股市走勢,分別計算上證綜指在會議召開前后兩周交易日的歷年累計漲跌幅平均值,歷年換手率平均值以及勝率(上證綜指取得累計正收益次數/總樣本數),發現從統計規律上看,“兩會行情”的確定性一般:3月的兩會會后行情明顯優于會前,2000-2019年間開會(T1)前兩周交易日/會中/會后(T2)后兩周交易日上證綜指平均漲跌幅為1.7%/-0.6%/3.7%,總體漲幅一般。會前/會中/會后的勝率(漲幅為正的次數/總年數)分別為66.7%/52.4%/71.4%,同50%的基準對比,會前和會中的上漲概率其實并不算高。進一步對“兩會行情”的風格進行判斷,我們以申萬大小盤指數(該系列指數從1999/12/30開始)代表大小盤風格,分別計算申萬大小盤指數在各會議召開前后兩周交易日的相對走勢及歷年累計漲跌幅平均值,發現從統計規律上看會議前后風格偏好并不顯著,會前/會中/會后的大盤股勝率(大盤股漲幅優于小盤股的次數/總年數)分別為57.7%/51.3%/48.4%,同50%的基準對比,也沒有顯著的風格特征。進一步回顧歷史,從單個月的統計來看,回顧2000-2019年間上證綜指月度漲幅,我們發現上證綜指在2月正收益概率全年最高,為80%,2月漲幅的平均數/中位數分別為3.2%/3.2%,而上證綜指在5月正收益概率全年最低,為45%,5月漲幅平均數與中位數分別為0%/-0.9%。

市場處于底部區域的震蕩蓄勢期。我們認為當前市場形態類似2014年上半年,處于2浪低點后的震蕩筑底階段。上證綜指13年6月25日的1849點到9月12日的2270點為牛市1浪上漲,之后進入牛市2浪回調,14年3月觸及低點1974點,隨后在2000-2300點盤整近半年,最終迎來牛市3浪上漲。回顧3月19日以來A股市場的上漲,主要源于全球量寬緩解了投資者對金融危機的擔憂。橫向比較看,上證綜指反彈的幅度明顯小于海外股市,主要原因是海外市場對疫情的反映是第一階段,即情緒的大幅波動,美歐股市2-3月急跌、3月下旬來快速上漲,類似A股1月下旬到2月4日急跌、2月4日-3月5日快速上漲,類似乒乓球第一次落地,反彈力度大。但是A股319以來的反彈,投資者更加理性,對基本面的關注更多,就像乒乓球第二次落地,反彈力度較小。當前基本面依舊較弱,Wind一致預期顯示,市場預計4月各經濟指標依舊較差,社會消費品零售總額1-2月、3月、4月的當月同比增速分別是-20.5%(1-2月為合并值,下同)、-15.8%、-7.2%,工業增加值為-13.5%、-1.1%、1.7%,固定資產投資累計同比增速為-25.9%、-16.1%、-10.4%。從3月19日以來漲幅看,主要指數這輪階段性反彈已回補了2月下旬3月上旬以來跌幅的一半有余,其中上證綜指3月低點以來的反彈已經回補了前期跌幅的0.52,滬深300為0.64,創業板指為0.65。目前A股整體仍是底部區域的區間震蕩,即熬底,在短期基本面較弱的背景下,市場階段性反彈后仍可能再次回撤。技術分析角度,4月29日來市場再次上漲,創319反彈以來新高,但04/29-05/08五日日均成交量為567億股,低于之前高點04/17-04/23五日日均成交量為597億股,04/29-05/08單日成交量也未破前期單日高點,量價背離的現象背后反映市場反彈略顯乏力。從外盤看,標普500指數3月低點以來的反彈已經回補了前期跌幅的0.64,納指為0.72,技術性反彈后美歐股市隨時可能二次探底,即反映疫情對基本面的傷害,類似3月的A股,美歐股市如二次下跌恐拖累A股。

3. 應對策略:信心和耐心

中期而言,市場處于大漲前的蓄勢階段,保持信心和耐心。我們一直提出,上證綜指19年2440點=05年998點,2440點是A股第六輪牛市的起點,這輪跨度幾年的牛市有三個邏輯:牛熊周期輪回、企業盈利見底回升、大類資產偏向股市,疫情不改牛市趨勢,但改變了牛市節奏。上證綜指2440-3288點為牛市1浪上漲,3288點至今是牛市2浪回調,疫情拉長了2浪調整時間(波浪理論:1浪、3浪、5浪為上漲浪,2浪、4浪為回調浪)。上證綜指2646點大概率是牛市2浪調整的低點,目前處于底部區域的區間震蕩,為牛市3浪的上漲蓄勢。2646點是牛市2浪調整底部區域的邏輯:第一,當時全部A股PB(LF,整體法)低至1.56倍(目前1.64倍,截至05/10,后同),歷史上熊市最低點的PB最低1.43-1.5倍。第二,大類資產比較角度,2646點時風險溢價率(1/全部A股PE-10年國債收益率)處于05年以來從低到高80%分位(目前69%),股債收益比(滬深300股息率/10年國債收益率)為100%分位(目前91%),顯示股市大幅優于債市。第三,3月19日恐慌底出現后,3月22日國新辦舉行一行兩會一局新聞發布會,向外界傳遞了穩金融的清晰信號,類似2018年10月19日上證綜指第一次跌到2449點,劉鶴副總理及一行兩會負責人發聲穩金融的情形。參考歷史,3浪啟動需要基本面數據回升支持。對于未來基本面數據何時開始轉為正增長,關鍵看疫情進展和國內政策效果。截止5月9日,全球(除中國)累計確診人數共計395萬例,其中美國累計確診人數最多,為132萬例,且美國每日新增人數依舊在3萬例左右的高位居高不下,未來何時進入向下的拐點還需進一步跟蹤確認。如果海外疫情持續時間較長,外需對經濟增長的拖累將凸顯,尤其是全球產業鏈如被疫情中斷,國內的生產也會受到影響。只有海外疫情得到控制,出現拐點,國內政策效果才能體現。二季度后半段是個重要觀察和確認窗口,目前Wind一致預期2020年中國GDP增速2.3%,如果美歐疫情確認得到控制,下半年外需壓力緩解,國內GDP增速及企業盈利預期存在上修的可能,比如今年的上市公司凈利潤同比從目前0-5%的預測提高至5-10%,詳見《Q1深坑需全年填平——19年年報及20年1季報點評-20200502》。

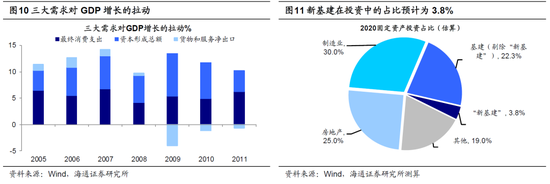

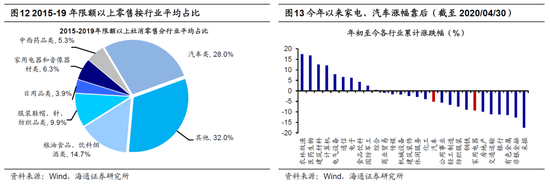

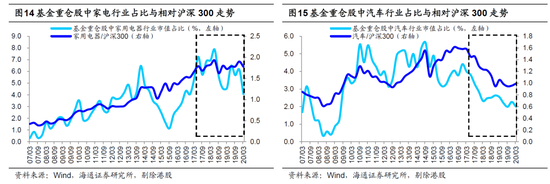

步步為營,聚焦內需。今年全國政協和人大會議將分別在5月21和22日召開,屆時全年的經濟目標將進一步明朗。目前海外疫情形勢嚴峻,2-3季度外需受到影響是必然的,參考08年金融危機大跌后,大部分行業在09年一季度業績遭受重挫,而缺失的外需只能由內需來補。在政策不斷加碼內需后,當年和4萬億基建相關的水泥制造、工程機械等行業,和消費補貼相關的汽車、家電等行業,以及政策放松的房地產行業在09年2季度率先走出頹勢,業績增長由負轉正。今年4月17日中共中央政治局會議召開也顯示國內政策將繼續加碼內需方向,重點是新基建和消費,對比09年本次擴內需的相關行業利潤回升或將更加明顯。新基建方面,主要聚焦科技,在大方向上與我國產業結構向信息化調整的方向一致。從目前已披露投資規模的新基建項目來看:5G基建方面,20年三大運營商5G資本開支目標1803億元、同比增長338%,5G基站建設目標50萬個、同比增加285%。特高壓方面,全年建設項目投資規模將達到1811億元,同比增長200%左右。我們預計新基建其余領域將來也會陸續公布具體投資規模規劃,參考目前已經披露的2個領域,投資規模增速較高。消費方面,我們預計這次特別國債更多是用于拉動內需消費、增加產業補貼,尤其是汽車、家電等。歷史上特別國債發行規模一般占財政總收入的30%,去年國家財政收入在19萬億人民幣左右,所以我們估算本次特別國債的發行規模至少在1萬億以上,預計5月份落地。目前拉動汽車消費的政策已出,4月29日國家發展改革委、科技部等11部門公布《關于穩定和擴大汽車消費若干措施的通知》,其余政策后期有望逐步落實并進一步加碼,國內受疫情沖擊延后的消費需求有望得到持續拉動,以家電、汽車為代表的可選消費將引來結構性機會。今年以來汽車、家電兩個行業累計漲跌幅分別為-5%和-9%,處于行業漲幅排序中下水平。從20Q1基金季報中看,基金重倉股中汽車股市值占比為2%,創近十年新低,家電占比為4.1%,創17年以來新低。看得再長遠一點,歷史上牛市3浪期間行業表現分化源自利潤增速分化,符合時代背景特征的主導產業盈利更好。新時代產業方向是信息化服務化,科技+券商將是這次牛市的主導產業。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)