文/新浪財經(jīng)意見領(lǐng)袖專欄作家 張岸元

跨境貿(mào)易與投資人民幣結(jié)算暨人民幣國際化啟動已逾十年。在各方推動下,人民幣國際結(jié)算、國際儲備、國際定價地位均有不同程度提升,國際化成就有目共睹。與此同時也要看到,人民幣在履行國際貨幣職能的各個方面,與主導(dǎo)貨幣相比仍有相當大的差距。本次危機以來,在新貨幣理論指導(dǎo)下,美聯(lián)儲貨幣政策有了一系列史無前例的操作,中長期影響難以判斷;展望后疫情時期的國際貨幣金融格局,究竟是利于人民幣國際化還是相反,目前也難有結(jié)論。

一、人民幣國際化取得初步進展

——全球儲備貨幣地位略有提升。目前全球已有70多家央行或貨幣當局將人民幣納入外匯儲備。根據(jù)IMF數(shù)據(jù),截至2019年三季度末,已分配外匯儲備份額占全部93.73%,其中,美元占已分配外匯儲備的61.55%,歐元占20.07%,日元占5.62%,英鎊占4.5%。全球人民幣儲備規(guī)模為2196.19億美元,占已分配外匯儲備總額的2.01%,僅次美元、歐元、日元及英鎊,居第5位。這是IMF自2016年開始公布人民幣儲備資產(chǎn)以來的最高水平。

——全球支付金額占比低位徘徊。在經(jīng)歷了2015、2016兩年低迷后,跨境人民幣結(jié)算量恢復(fù)增長。2019年,人民幣跨境收付金額合計19.7萬億元,同比增長24.3%。其中,收款10萬億元,同比增長25%,付款9.7萬億元,同比增長23.6%,收付比為1∶0.97,凈流入約3000億元。2018年為凈流入1544億元。人民幣連續(xù)8年成為我國第二大對外支付結(jié)算貨幣。

根據(jù)SWIFT數(shù)據(jù),十年前,人民幣在全球支付貨幣中排名第35名,金額比重不足0.3%。截至2020年3月末,人民幣為全球第五大支付貨幣,占全球所有貨幣支付金額比重為1.85%,較2019年同期1.89%小幅回落,排名僅次于美元、歐元、英鎊及日元。離岸市場75%的收付發(fā)生在香港地區(qū),這一狀況已持續(xù)多年。

——人民幣定價艱難破冰。履行國際價值尺度職能是貨幣國際化的終極標志。多年來,人民幣在此方面著力很多,但除了境內(nèi)市場具有絕對定價權(quán)的小眾商品外,原油、黃金等的人民幣報價,國際影響甚微。從上海原油期貨交易所等的實際運行情況看,相關(guān)市場運行報價的基本原理,是參照國際市場美元價格乘以匯率給出人民幣報價。這在某種程度上可以理解,畢竟一價定律要求一種商品只能有一個價格。除非存在壁壘和交易費用,否則國際套利會迅速將不同市場之間價差抹平。近日有報道稱,我國進口鐵礦石將人民幣報價結(jié)算。目前沒有看到具體細節(jié),如屬實,這將是人民幣定價新的重要進展。

二、國際化面臨的直接制約因素

人民幣國際化是宏大命題,牽扯到政治經(jīng)濟、金融市場運行慣性、其他主導(dǎo)貨幣發(fā)行國貨幣政策、我國內(nèi)金融改革金融開放等諸多方面因素,一言難盡。本文在此僅從市場角度談國際化遲滯的直接制約因素。

筆者多年前將人民幣國際化的政策框架可以總結(jié)為:“管制前置、政府主導(dǎo)、離岸平臺、升值驅(qū)動”十六個字。這一策略一度推進較快。但隨著國內(nèi)外金融形勢的變化,人民幣匯率預(yù)期反轉(zhuǎn),監(jiān)管對人民幣流出入的態(tài)度必然有所變化;香港等離岸平臺發(fā)展存在的這樣那樣問題,也需要有相應(yīng)政策調(diào)整。人民幣國際化進程必然因此受到影響。

——升值預(yù)期消失使得套利基礎(chǔ)不復(fù)存在。過去十多年,人民幣國際化主要通過金融中介機構(gòu)和金融市場具體組織實施。這樣做的好處是,起步較為容易,國際化更為直接,便于主管部門推動。不足之處:一是以跨境結(jié)算為主,未能將人民幣的國際流通,轉(zhuǎn)換為中方對國際企業(yè)的影響力控制力;二是大量資金沉積在離岸金融中心,境外投資途徑缺乏,助長投機;三是部分人民幣熱衷回流套利,外匯管理壓力長期存在。

金融機構(gòu)推動人民幣國際化,必須要有利可圖。過去十多年,跨境套利是收益的主要來源。所謂跨境套利,是指內(nèi)地企業(yè)設(shè)法從香港借入人民幣,將其輸送回內(nèi)地市場,從而賺取不菲的利差。在人民幣升值情況下,先借入美元,再轉(zhuǎn)為人民幣,還可以賺取利差和升值雙重收益。2015年“811”匯改前,人民幣存在長期升值預(yù)期,香港離岸市場迅速發(fā)展,套利業(yè)務(wù)空間很大。而近年來,人民幣匯率預(yù)期由持續(xù)升值轉(zhuǎn)為貶值、繼而轉(zhuǎn)為相對平穩(wěn),境內(nèi)外利差不斷變動,與此同時,國內(nèi)金融領(lǐng)域去杠桿政策持續(xù)推進,此類跨境套利活動不可避免地大幅萎縮。通常用來衡量人民幣國際化程度的幾項指標,必然增長放緩甚至下降。

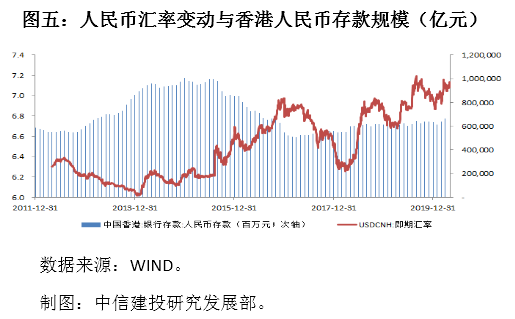

——香港離岸市場發(fā)展面臨新局面。人民幣離岸市場與在岸市場之間的跨境套利活動,一度在人民幣跨境貿(mào)易結(jié)算中扮演重要角色。當市場上存在人民幣升值預(yù)期時,更多的人民幣跨境貿(mào)易結(jié)算會發(fā)生在境內(nèi)進口端,人民幣流出加速,香港等離岸中心人民幣存款規(guī)模上升,體現(xiàn)為國際化進程加快。而當市場上存在人民幣貶值預(yù)期時,更多的人民幣跨境貿(mào)易結(jié)算會發(fā)生在境內(nèi)出口端,人民幣流出減速,香港等境外人民幣存款規(guī)模下降,體現(xiàn)為國際化進程放緩。

這一機制使得2014年之前,香港人民幣存款規(guī)模迅速擴大,至2014年12月,達萬億水平,而此后,隨著貶值預(yù)期出現(xiàn),市場規(guī)模迅速萎縮至6000億元左右。上圖我們可以清晰看到匯率變動與存款規(guī)模變動之間的反向關(guān)系。

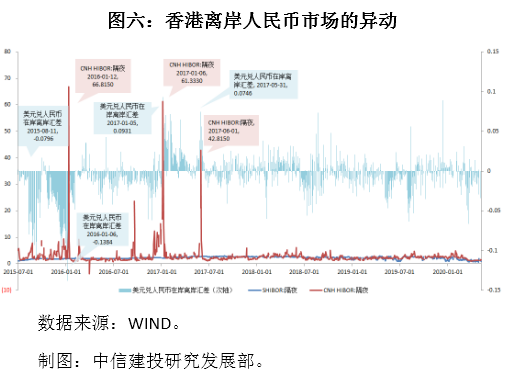

——離岸市場人民幣流動性管理必不可少。不僅如此,多年來,依托離岸人民幣,香港發(fā)展了多種人民幣金融市場,其中,對內(nèi)地影響最大的是人民幣外匯市場,交易品種包括即期、遠期、遠期非交割(NDF)、期貨等,品種比內(nèi)地還要豐富。由于香港與內(nèi)地面臨的監(jiān)管環(huán)境、干預(yù)政策完全不同,兩地匯率存在明顯價差。人民幣在市場化條件下,出現(xiàn)了計劃經(jīng)濟典型的“復(fù)匯率”情況。

一價定律在匯率領(lǐng)域的基本要求,是一個貨幣只能有一個匯率,這個匯率定價權(quán)只能是在境內(nèi),對此,各方必須理解接受。兩地匯差過大必然招致當局干預(yù)。貶值預(yù)期下,維護離岸市場匯率穩(wěn)定的典型手法是拋出外幣,回收人民幣流動性(近年來更多采取的措施,是直接發(fā)行央票回收離岸流動性)。這一做法會體現(xiàn)為人民幣在香港短端利率出現(xiàn)異常變化(做空人民幣持有成本上升)。從香港人民幣隔夜拆借利率異常波動判斷,2015年“811”匯改以來,內(nèi)地干預(yù)香港人民幣外匯市場至少進行了三次(見上圖)。

內(nèi)地在香港回收人民幣流動性的操作,與國際化需要引導(dǎo)本幣流出的要求是相背的;從指標意義上講,這是逆國際化過程。

三、美聯(lián)儲貨幣政策空前擴張

——中美兩國央行資產(chǎn)負債表變化差異很大。疫情以來,美聯(lián)儲除了降息政策外,還開啟了資產(chǎn)購買計劃。截至5月6日美聯(lián)儲總資產(chǎn)規(guī)模達到6.72萬億美元,相比疫情大規(guī)模爆發(fā)前2月26日的4.16萬億美元,增加了2.56萬億美元,增長約62%。其中,持有證券增加了1.78萬億美元(其中美國國債增加了1.55億美元),中央銀行流動性互換增加了0.44萬億美元。

疫情以來,人民銀行并未進行大規(guī)模資產(chǎn)購買,資產(chǎn)規(guī)模變化不大,甚至還由于降準導(dǎo)致準備金存款減少等原因,小幅縮表。截至2020年3月末央行總資產(chǎn)36.54萬億元,相比2020年1月末的37.35萬億元減少0.81萬億元,縮減約2%。

3月中美貨幣供應(yīng)量均大幅增加,美國增速更快。2020年3月美國M2季調(diào)環(huán)比增速達到3.82%,相比2月的0.61%增加了3.21個百分點;我國M2同比增速達到10.1%,相比2月的8.8%增加了1.3個百分點。

——美聯(lián)儲推動央行間國際合作有新的動作。3月19日,美聯(lián)儲同時與丹麥、挪威、瑞典、澳大利亞、新西蘭、巴西、墨西哥央行和新加坡金管局簽訂貨幣互換協(xié)議——請注意,以上均為中小經(jīng)濟體,大經(jīng)濟體央行都不在此貨幣互換安排之列。4月,美聯(lián)儲向各央行提供美債回購窗口。截至5月6日,美聯(lián)儲資產(chǎn)負債表中“中央銀行流動性互換”規(guī)模已迅速攀升至約4449億美元(2008年金融危機期間最高為5831億美元)。

——人民幣貨幣互換實際使用規(guī)模有限。據(jù)不完全統(tǒng)計,已有30多個經(jīng)濟體與中國簽署了貨幣互換協(xié)議,框架總規(guī)模超過3萬億人民幣。由于人民幣資金成本較高、境外接受程度有限、使用條件及模式局限等原因,我國僅對十幾家境外央行動用過貨幣互換協(xié)議下資金,如韓國、蒙古、俄羅斯、巴基斯坦、新加坡、香港金融管理局、馬來西亞央行、阿根廷等。具體執(zhí)行規(guī)模有限。

如,2014年5月30日,中國人民銀行使用中韓本幣互換協(xié)議下4億韓元(約合240萬元人民幣)資金支持企業(yè)貿(mào)易融資,是人民銀行首次在雙邊本幣互換協(xié)議下動用對方貨幣。2011年中蒙本幣互換框架建立以來蒙央行曾多次發(fā)起動用互換協(xié)議項下人民幣資金,截至2016年8月曾累計動用662.7億元,目前中蒙互換框架規(guī)模150億元。

——美元的未來取決于能否對稱縮表。美聯(lián)儲史無前例貨幣政策操作將帶來何種中長期影響,超出現(xiàn)有理論分析框架。貨幣數(shù)量論或許只在經(jīng)濟正常運行情況下正確。從短期看,新貨幣理論在此次疫情應(yīng)對中發(fā)揮了重大逆周期調(diào)節(jié)作用,否則全社會信用鏈條斷裂的后果不堪設(shè)想。經(jīng)濟理論都是增長理論,“經(jīng)濟萎縮”、“經(jīng)濟休克”沒有被系統(tǒng)闡述過。試想:正常運行時,巨大的財政和貨幣供應(yīng)僅能支撐個位數(shù)的經(jīng)濟增長;動輒兩位數(shù)經(jīng)濟萎縮,需要的財政及貨幣投放對沖是何等量級。這就如同一個人在失血的同時輸血續(xù)命,所需輸入量取決于損失量,并不取決于正常情況下人體需要的血液量。

赤字和貨幣供給被用于填補當期產(chǎn)出缺口,就未必導(dǎo)致下一步商品和資產(chǎn)價格飛漲,未必就會導(dǎo)致美元和美債崩潰。理論上,流動性能放,也能收。此次疫情沖擊之后,美聯(lián)儲若能大體對稱地回收流動性;巨大財政貨幣資源購買的資產(chǎn),若能夠和上次金融危機之后一樣,隨后獲得可觀回報,最終相關(guān)資產(chǎn)順利回歸市場,則美元的末日不會到來。再進而言之,經(jīng)受住了此輪流動性空前投放沖擊的美元和美國金融市場,其地位會獲得市場新的加持。

如果不能夠?qū)崿F(xiàn)大體對沖的流動性回收及杠桿率控制——從過往歷程看,這是大概率事件——則財政金融基本原理演繹的各種場景會如約而至。這是本文在疫情之下急于討論人民幣國際化命題的出發(fā)點。

四、人民幣國際化要有新的抓手

筆者認為中美脫鉤是一些人的情結(jié)和愿景,未必就會變成事實。至于金融脫鉤的場景,則更加難以推演。當前,中美方方面面需要和平競賽。競賽要在同一場地,而不是兩個平行市場中展開。

美國當前財政貨幣政策主要著眼國內(nèi),似乎沒有考慮其國際影響,也沒有考慮刻意擠壓其他經(jīng)濟體貨幣的國際地位。“美元是他的貨幣,是我們的問題”,是我們而不是他們,要考慮“經(jīng)濟長期低迷、產(chǎn)業(yè)逐步脫鉤、縮表不對稱”場景下的國際貨幣體系問題。這種各行其是,本身并無惡意。

由于此前模式推進人民幣國際化的諸多困難和復(fù)雜影響,管理當局態(tài)度非常審慎,這可以理解。但無論如何,后疫情時期,人民幣國際化這一長期命題必須提到議事日程。

——通過維持利差推動國際化不可取。發(fā)達經(jīng)濟體普遍負利率背景下,全球資金普遍希望人民幣計價資產(chǎn)能為其提供正收益。人民幣進一步發(fā)揮國際儲備、國際投資功能,面臨新的契機。這一點與此前升值預(yù)期在推動國際化中所發(fā)揮的作用類似。若下一步仰賴利差推進國際化,我相信結(jié)果也將類似:一旦升值結(jié)束(正利差消失),則國際化遲滯。回顧各主要貨幣國際化歷程,正利差也未必是長期可持續(xù)的必要條件。人民幣利率政策主要著眼于國內(nèi)經(jīng)濟基本面。我們不可能、不應(yīng)該為了貨幣國際化,以向外提供收益率的方式,“賠本賺吆喝”去推動本幣國際化。從根本上講,疫情沖擊之下的中國經(jīng)濟沒有能力負擔如此之高的利率,沒有必要與外部世界之間維持如此之高的正利差。

因此,相關(guān)領(lǐng)域的政策重點應(yīng)是盡快完善國內(nèi)債券市場功能。如,建立做市商制度,增加短期限國債發(fā)行量,完善利率結(jié)構(gòu)曲線,增進債券市場流動性等。此外,還需建立統(tǒng)一的債券市場監(jiān)管框架,逐漸解決國內(nèi)企業(yè)和機構(gòu)到國際市場發(fā)行和交易人民幣債券的政策障礙。產(chǎn)品創(chuàng)新也必不可少,包括發(fā)展人民幣資產(chǎn)支持債券、熊貓債、木蘭債等產(chǎn)品。

——推動本幣跨境貿(mào)易結(jié)算要有新做法。戰(zhàn)后美元地位的確認,基礎(chǔ)是戰(zhàn)爭期間作為“民主國家的偉大兵工廠”大量提供物資,各國渴求美元作為支付手段。而此次抗疫中,我國相關(guān)物資供給并沒有達到天量水平,也沒有考慮讓人民幣支付在其中發(fā)揮特殊作用。鑒于疫情可能出現(xiàn)的長期化趨勢,在抗疫物資國際貿(mào)易領(lǐng)域,不妨有新的做法。如,擴大中央銀行間貨幣互換,向外提供人民幣流動性;優(yōu)先滿足對方國家用人民幣支付的抗疫物資需求,同時按較市場匯率優(yōu)惠的價格結(jié)算等。

——境外存量不良債權(quán)可做人民幣轉(zhuǎn)換。筆者多年來一直反對一帶一路美元融資,因為這一做法增加了沿線國家對外負債中的美元頭寸,密切了相關(guān)貨幣與美元的掛鉤關(guān)系,強化了美元在沿線國家和地區(qū)的地位。估計我國目前對B&R經(jīng)濟體各類債權(quán)規(guī)模在2500億美元以上。疫情以來,一些國家除向我國提出抗疫相關(guān)需求外,已經(jīng)提出了債務(wù)展期乃至減免要求。近日,外交部宣布同意有關(guān)國家年內(nèi)停止還本付息。現(xiàn)在的問題是,債務(wù)展期之后怎么辦。

未來如果出現(xiàn)不利局面,應(yīng)考慮在債務(wù)重組過程中,優(yōu)先將美元債權(quán)轉(zhuǎn)換為人民幣計價。人民幣計價轉(zhuǎn)換應(yīng)置于債務(wù)打折之前。因為遠期匯率不確定,具有靈活性;通過匯率方式降低債務(wù)國壓力,總好過直接打折(對此,我們有專門論述)。海外美元存量債務(wù)的人民幣轉(zhuǎn)換,或許為人民幣國際化提供了新的切入點。當然,這也是不得已而為之。

——重新考慮新技術(shù)在國際化中的應(yīng)用場景。技術(shù)總是能提供無限的可能性。目前確定的我國數(shù)字貨幣完全以人民幣為價值基礎(chǔ),其功能主要是在境內(nèi)現(xiàn)有豐富的移動支付手段之外,提供新的移動支付手段。感覺受到壓力的首先微信、支付寶。人民幣數(shù)字貨幣的國際使用場景沒有被廣泛討論。有一點是肯定的:即,主權(quán)信用貨幣時代,人民幣難以與發(fā)達經(jīng)濟體貨幣競爭;在技術(shù)水平類似的情形下,我們不能期望“數(shù)字化的人民幣”能夠在與“數(shù)字化的全球主要貨幣”競爭中勝出。

筆者此前曾專門撰文建議,DCEP有必要在其錨的設(shè)定上,采取更加開放、更加大膽、更富想象力的方案。如,仿照此前Libra錨定一籃子儲備資產(chǎn)的特點,以及SDR的定值方法,確定DCEP的價值錨。如,以50%人民幣和50%美元為權(quán)重,以當期匯率(如1 USD = 7 CNY)折算,確定貨幣籃,即:1DCEP =1CNY=0.5CNY+1/14USD。

DCEP中的美元來自官方外匯儲備。美元儲備的規(guī)模為DCEP的發(fā)行確定了上限(大體測算,我國外匯儲備中的美元儲備略超過1.5萬億美元)。即便將全部的M0兌換為DCEP,也僅約消耗三分之二的美元儲備(145378.5億個DCEP,錨定72689.25億人民幣和10384.18億美元)。如此,DCEP有100%的兌付保障,有充足的信用基礎(chǔ)。

人民銀行發(fā)行的數(shù)字貨幣“不全是人民幣”,而是權(quán)重各半的“人民幣+美元”復(fù)合幣。這將使得人民銀行成為美聯(lián)儲之外,第二個提供美元支付手段的中央銀行。他要脫鉤,我不脫鉤,人民幣借船出海。這個思路不妨考慮。

數(shù)據(jù)整理:陳巧巧、方才、宋進朝,中信建投證券研究發(fā)展部研究員

(本文作者介紹:經(jīng)濟學博士,中信建投首席經(jīng)濟學家,兼任南開大學等校客座教授、證券業(yè)協(xié)會首席經(jīng)濟學家委員會委員等。)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼