安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

經過多年的監管修修補補華之后,盛頓現在正強行對全球最大債券市場——美國國債市場進行幾十年來最嚴格的改革。

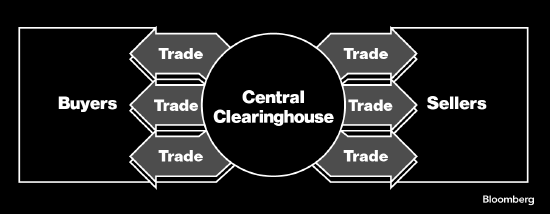

美國證券交易委員會主席Gary Gensler已經牽頭行動,要求絕大多數美國國債交易轉移到中央對手方清算所進行清算,由其充當買賣雙方的中間人,承擔交易的最終責任。

這個過程將分階段實施,在2026年中達到高潮,屆時所有回購協議交易都將納入其中。回購交易是對沖基金在熱門的所謂基差交易中使用的一個關鍵工具,不過遭到華盛頓的審查。

這一倡議成為自1991年美國國債招標丑聞引發監管改革以來,最為重要的改革舉措之一。當時的丑聞牽扯到現在已解散的所羅門兄弟。一旦完成,應該可以最大限度地降低任何一家金融機構突然倒閉可能引發的蔓延風險。這類似于雷曼兄弟倒閉后,當局對利率衍生品所做的改革。雷曼兄弟倒閉在全球貨幣市場造成巨大災難。

由于清算所承擔了完成交易的責任,這降低了交易對手無法完成交易的風險。但系統性風險的降低也是有代價的:隨著證交會也收緊對清算所的管理制度,交易商將面臨更高的風險管理成本。而且由于交易商將集體對任何一個交易對手的失敗承擔責任,因此他們也可能對客戶進行更多盡職調查。新的抵押品和保證金規定,也可能意味著日常流動性減少。

對于Gensler和其他監管機構而言,此舉是增強26萬億美元美國國債市場韌性的關鍵。近年來美國國債市場曾數次因交易突然凍結而陷入混亂。在每天7000億美元的現貨美國國債交易中,只有大約13%完全通過市場唯一的清算所——固定收益清算公司(FICC),這讓當局相信有必要分階段逐步實施。

“這將改變人們與市場互動的方式以及市場運作的方式。”紐約梅隆銀行的市場結構主管、前紐約聯儲銀行國內市場主管Nathaniel Wuerffel說道,“這是監管機構近年來一直在努力進行的改革中力度最大的一次。”

Wuerffel表示,在過去的壓力事件中,“市場參與者開始停止和一些對手交易,因為擔心交易對手的信用風險”。雖然這種情況未來會有所下降,但新制度涉及的額外風險管理成本,意味著“就日常而言,流動性的持續性將比過去略有下降”。

在上個月公布的證交會規則中,對沖基金取得部分勝利,它們被豁免使用中央清算進行美國國債現金交易。但他們在回購市場上的活躍度高得多,在這個市場上他們使用杠桿押注,例如廣受歡迎的基差交易。回購交易規模平均每天約為4萬億美元,目前只有約20%通過中央對手方清算所(CCP)進行。

“大量金融活動并沒有降低風險,只是把風險轉移給了更愿意、也更有能力以一定價格持有的各方。”Gensler上周接受采訪時說道,“基礎市場的波動性加劇,加上高杠桿,這樣就會造成沖擊。中央清算則是金融行業中就其凈結果而言可以降低風險的活動之一。”

中央交易對手方清算所的安排,要求制定交易商必須為其交易繳納的保證金標準,這種保證金與他們可能為客戶設定的不同。這可能最終會抑制對沖基金的基差交易。

“回購是許多基差交易的主要資金來源,過去十年中市場恐慌很多是回購造成的沖擊引發的。”Coalition Greenwich市場結構研究主管Kevin McPartland說。

如今美國國債只有一個CCP,就是FICC,它是美國證券托管結算公司(DTCC)的附屬公司。雖然可能會有新的加入者,但中央清算是一項資本密集型業務,而且設立成本很高。這種情況使得風險集中在單一的當前運營商身上。

“我們認為擴大中央清算參與度,是一種自然演變,FICC正適合玉成其事。”DTCC發言人表示。

責任編輯:馬夢斐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)