安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

英偉達公司(NVDA.US)在 2023 年的快速崛起導(dǎo)致一些投資者錯誤地認(rèn)為該公司的估值被嚴(yán)重高估。如果我們考慮到公司的質(zhì)量、高進入壁壘以及競爭優(yōu)勢(這將轉(zhuǎn)化為今年強勁的盈利增長),那么估值過高的想法是錯誤的。

01 誤解一:被認(rèn)為高估

關(guān)于英偉達的第一個誤解——所謂的估值過高:

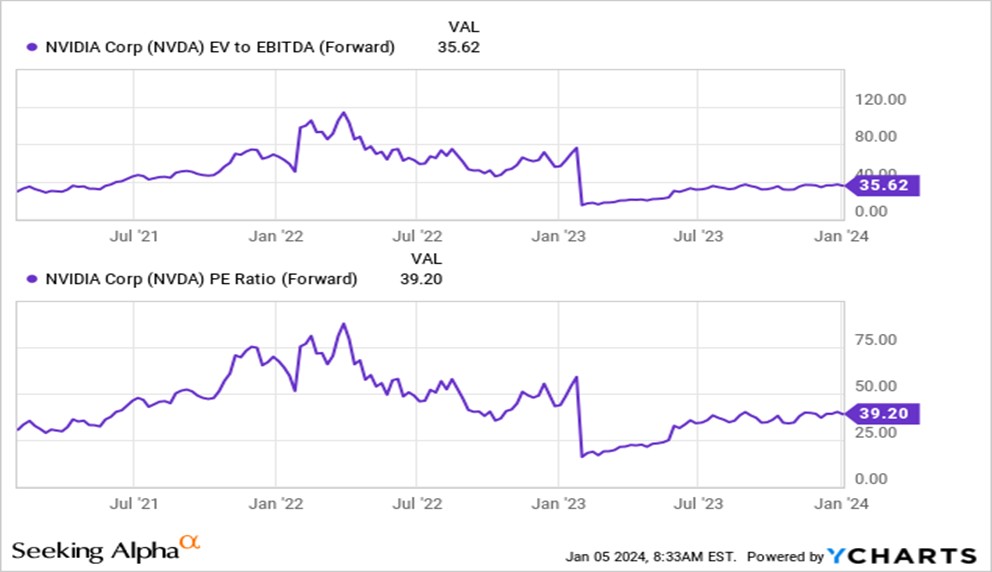

2022 年,英偉達的市盈率曾一度達到極高的水平,但事后看來,這是合理的。盡管英偉達股價飆升,但過去一年的高盈利增長率導(dǎo)致市盈率下降。英偉達在增長機會和估值方面絕對沒有被高估。

我覺得很多人認(rèn)為英偉達的股價被高估了,因為它的股價上漲了這么多。但這種增長是基于令人難以置信的競爭優(yōu)勢和強大的指標(biāo)。如果人們認(rèn)為英偉達是周期性行業(yè)的股票,當(dāng)他們預(yù)判周期已經(jīng)達到頂峰時,此時他們認(rèn)為收益將會下降,我可以理解他們的論點。盡管在我看來,周期的結(jié)束還沒有到來。

戴爾、聯(lián)想和惠普企業(yè)公司等公司仍在等待 H100 發(fā)貨,等待時間從 36 周到 52 周不等。對英偉達產(chǎn)品的需求仍然大于他們能夠及時交付的產(chǎn)品。因此,我不認(rèn)為英偉達的盈利在未來幾年會出現(xiàn)大幅下滑。

此外,英偉達的管理層確實知道如何預(yù)測未來趨勢并為其定位。他們受益于生成式人工智能的炒作,并且還使自己受益于全自動駕駛(“FSD”)汽車和元宇宙。這些都可能是英偉達未來巨大收入的驅(qū)動因素。

當(dāng)FSD領(lǐng)域取得突破并成為大眾市場時,英偉達DRIVE 及其 AI 座艙解決方案可能會非常有價值,而當(dāng)元宇宙成為現(xiàn)實時,誰會生產(chǎn)出最好的 GPU 來獲得最真實的圖形?英偉達也在機器人市場與富士康合作,這是另一個令人難以置信的令人興奮的未來市場。

如果我們想了解當(dāng)前的定價,我們可以使用以下假設(shè)進行反向貼現(xiàn)現(xiàn)金流(“DCF”)分析:

稀釋后每股收益 (TTM):7.59

美元折扣率:10%

終端倍數(shù):35x。

然后我們得到的結(jié)果是,該股票當(dāng)前的價格意味著未來 10 年 EPS 增長率為 19%。英偉達的 3 年復(fù)合增長率:70.49%、5 年復(fù)合增長率:32.33% 和10 年復(fù)合增長率:44.34%都遠高于此。這再次表明該股票并未被高估,甚至可能恰恰相反。

02 誤解2:運氣好

第二個誤解——這只是炒作,英偉達只是運氣好而已,產(chǎn)品并沒有那么棒:

英特爾首席執(zhí)行官帕特里克·基辛格表示,英偉達“非常幸運”,英特爾沒有繼續(xù) Larrabee 項目,英偉達從中受益。但這又是英偉達先于大多數(shù)其他公司看到趨勢的一個很好的例子。

巨大的競爭優(yōu)勢,這證明了英偉達的管理質(zhì)量。

如果我們看GPU市場,英偉達和AMD是兩大巨頭,英特爾則相對落后。英偉達試圖將客戶鎖定在其生態(tài)系統(tǒng)中,而 AMD 的做法是讓盡可能多的客戶可以使用其產(chǎn)品。得益于光線追蹤、Upscaling DLSS 和 G-Sync 等創(chuàng)新技術(shù),英偉達能夠在基準(zhǔn)測試中占據(jù)主導(dǎo)地位,并向客戶證明為他們的產(chǎn)品支付溢價是合理的。因為英偉達在軟件方面遙遙領(lǐng)先,尤其是其 CUDA 展示出了目前最大的競爭優(yōu)勢。

就最高性能而言,GeForce RTX 4090 目前無與倫比。AMD 的 Radeon RX 7900XTX 位居第二,但相對落后。AMD 的優(yōu)勢更多地體現(xiàn)在性價比方面,因為 RX 7800 XT 可能是最好的中端 GPU,也許未來可能重要的另一個優(yōu)勢是 AMD 的產(chǎn)品通常更節(jié)能。在這個市場上,遠遠落后于這兩者的是英特爾的 ARC A770。

RTX 5090可能會轉(zhuǎn)向 MCM 設(shè)計,速度可能比 4090 快 2.5 倍。因此,預(yù)計將于 2024 年底或 2025 年初推出的 Blackwell 一代可能會引起不小的轟動。5 Blackwell 芯片與 GDDR7 內(nèi)存和臺積電 3nm 芯片相結(jié)合,聽起來確實很有趣。但正如首席執(zhí)行官黃仁勛所說,英偉達不僅僅是一家GPU公司,因為英偉達更多的是在更短的時間內(nèi)解決復(fù)雜的問題,而且他們只是從未改變英偉達和其他公司所參與的市場的名稱。

當(dāng)前英偉達的現(xiàn)金和 ST 投資 183 億美元,而債務(wù)只有 98 億美元。因此,債務(wù)很容易被償還,資產(chǎn)負債表堅如磐石。此外,他們的TTM 自由現(xiàn)金流(“FCF”)為140 億美元,而基于股票的薪酬(SBC)僅為 32.93 億美元,因此,SBC 調(diào)整后的 FCF 約為 107 億美元。

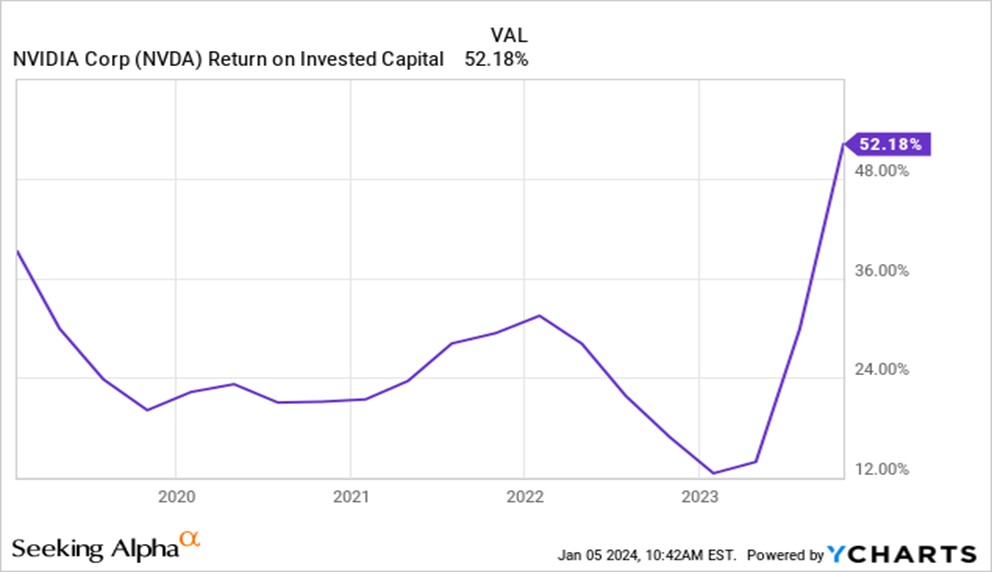

英偉達過去 5 年的最低 ROIC 剛剛超過 12%,平均接近 22%+。根據(jù)我的計算,通過 5% 的債務(wù)成本和 9.3% 的股權(quán)成本,WACC 約為 9%。因此,英偉達目前的 ROIC - WACC 差值為 52% -9% = 43%。對于一家發(fā)展如此迅速、產(chǎn)生正自由現(xiàn)金流且沒有過度杠桿化的公司來說,利差令人難以置信。

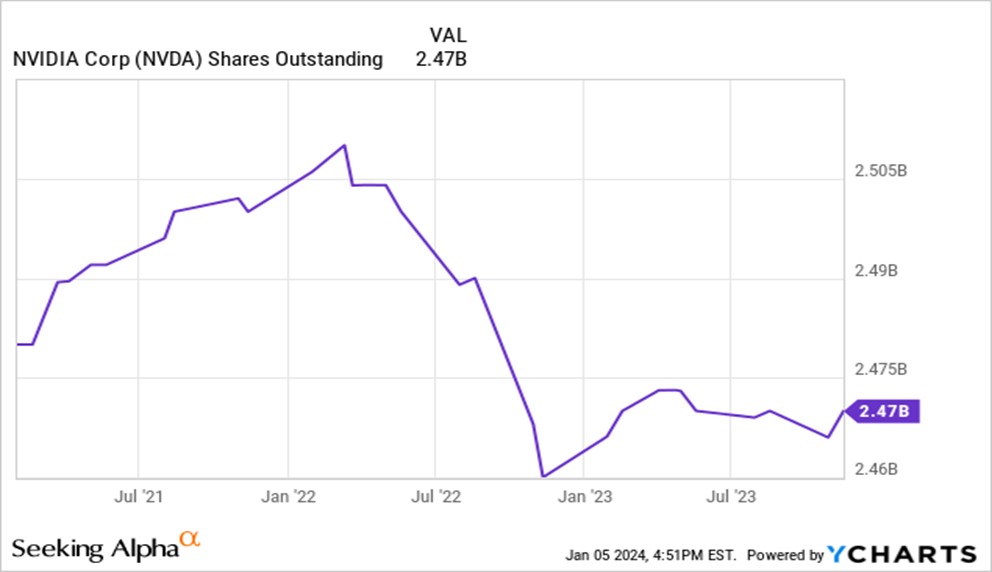

此外,英偉達不存在SBC問題,因為其流通股在過去三年實際上有所下降。由于管理層薪酬與股東利益一致,其自由現(xiàn)金流可能在未來幾年用于更多股票回購。

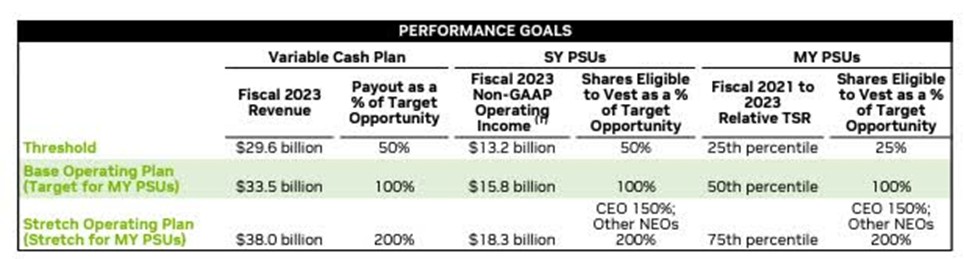

業(yè)績目標(biāo)基于非公認(rèn)會計原則營業(yè)收入和股東總回報,在我看來,這是兩個有利于股東的目標(biāo)。盡管我更愿意看到 GAAP 而不是非 GAAP 營業(yè)收入,因為我更喜歡將未經(jīng)調(diào)整的數(shù)字作為預(yù)判參考。

英偉達未來幾年將實現(xiàn)驚人的增長,因為如果客戶想保持領(lǐng)先地位,其 GPU 對他們來說非常重要。如果這些芯片不是那么重要,就不會有貿(mào)易限制。這就是為什么我相信英偉達和 AMD 將在五年內(nèi)成為比今天更大、更重要的公司。

當(dāng)然,在飛速上漲之后,英偉達今年可能會出現(xiàn)一些放緩,但從長遠來看,該公司的定位非常非常好,該股應(yīng)該會跟隨該公司的持續(xù)成功。

本文編選自“美股研究社”,智通財經(jīng)編輯:陳雯芳。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)