意見領袖 | 蔣飛

???核心觀點

結論:2023年,在歐美需求偏弱、全球貿易量下降的“逆風”之下,我國出口具有一定韌性:汽車、船舶等為出口形成較強拉力,穩外貿、拓市場為出口打開空間,全年出口同比增長0.6%(此處為人民幣計價,美元計價為下降4.6%)。內需偏弱,我國進口同比下降0.3%(此處人民幣計價,美元計價下降5.5%,后文均為美元計價),僅鐵、銅、煤、油四類大宗商品及藥材藥品對我國進口貢獻較大。預計2024年歐美有望審慎開啟降息周期,我們在《遵循市場,提振信心——2024年中國經濟展望》中提到,我國出口金額同比或能回升至0%左右。

數據:12月我國出口金額3036億美元,同比2.3%,前值0.5%;進口金額2282億美元,同比0.2%,前值-0.6%;12月貿易順差753億美元,同比9.2%,前值分別是684.0億美元和4.0%。

要點:

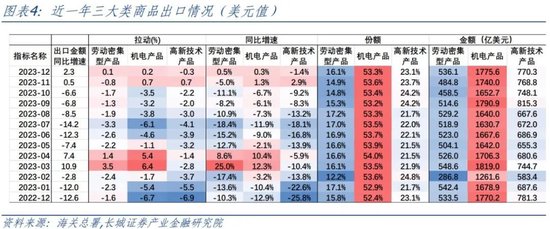

12月我國出口同比增速2.3%,漲幅較上個月擴大1.8個百分點;環比上漲4.0%,漲幅較上月有所回落,但略強于過去5年出口環比均值3.8%。按出口商品結構拆分,12月機電產品和勞動密集型產品出口起主要拉動作用,分別拉動出口金額增長0.2%和0.1%;高新技術產品出口金額同比-1.4%,拖累出口0.3個百分點。2023年全年出口金額(美元計價)同比下降4.6%。整體看,歐美市場需求偏弱、全球貿易量同比下降疊加美國供應鏈“去風險”,外需偏弱,出口面臨的阻力不小,但穩外貿、拓市場產生了一定成效,展現了我國出口較強的韌性。

12月,我國進口金額2282億美元,同比轉正至0.2%。從環比來看,12月進口金額環比為2.12%,高于過去5年環比平均的-0.13%。2023年整體看,我國進口金額同比下降5.5%,進口表現弱于出口,也一定程度折射內需相對較弱。貿易順差在今年初見頂后,整體處于回落趨勢。分產品拆分來看,機電產品與高新技術產品進口金額同比為2.1%和0.2%,增速較上個月下滑0.3%和6.6%。部分大宗商品進口同比有所上漲。2023年部分大宗商品對我國進口貢獻較大,鐵礦、銅礦、煤及褐煤以及成品油四項拉動我國進口增長0.95%;另外醫藥材及藥品也拉動我國進口增長0.3%。

12月份我國出口與進口金額均小幅環比上升,不過進口上升幅度較小,貿易順差略有擴大至753億美元,同比增長9.2%。2022年我國貿易差額階段性見頂,2023年全年貿易順差合計約8232億美元,同比下降1.8%。

對于匯率,2023年12月美元兌人民幣小幅升值至7.14,已持續兩個月升值,今年1月初人民匯率略有貶值,即期匯率均價約7.15。向前看,我們認為2024年美聯儲或于四季度審慎開啟降息,同時若我國出口持穩、進口伴隨內需修復繼續回升,也有助于人民幣匯率走強,綜合看人民幣貶值壓力可能有所減輕。

1

全年出口整體韌性較強

1.1出口增速連續2個月為正

12月我國出口金額3036億美元,同比增速2.3%,漲幅較上個月擴大1.8個百分點;環比上漲4.0%,漲幅較上月有所回落,但略強于過去5年出口環比均值3.8%。2023年全年出口金額(美元計價)同比下降4.6%。整體看,歐美市場需求偏弱、全球貿易量同比增速放緩疊加美國供應鏈“去風險”,外需偏弱,出口面臨的阻力不小,但穩外貿、拓市場產生了一定成效,展現了我國出口較強的韌性。

對于2024年,我們認為出口仍可謂壓力與機遇并存。機遇在于,若歐美國家審慎開啟降息周期,或有望提振其補庫力度,進而提高全球貿易回升的彈性。挑戰在于,中美關系仍然較為曲折,美國尋求“去風險化”,我國占美國進口份額可能難以快速回升。綜合考慮,預計2024年全年出口金額同比或在0%左右。

1.2汽車、船舶持續支撐出口

按出口商品結構拆分,12月機電產品和勞動密集型產品出口起主要拉動作用,分別拉動出口金額增長0.2%和0.1%;高新技術產品出口金額同比-1.4%,拖累出口0.3個百分點。從具體商品來看,船舶、汽車、液晶平板顯示模組、家用電器和糧食等增速均在兩位數以上,其中汽車和船舶的增速在52.1%和26.4%,增速仍然較高,兩項共拉動出口增長1.1個百分點,而汽車單項拉動0.9個百分點。2023年全年出口商品亮點在汽車及零部件、船舶,分別拉動出口增長1.2%和0.15%。

按量價拆分,從最新公布的數據看,延續量強價弱的特點。海關總署公布的11月份出口數量指數持續回升,而出口價格指數持續下探,表明出口金額仍然被價格指數下降拖累。向前看,我國出口價格或在運價擾動下有回升空間。出口價格一則受出口目的國物價影響,二則運價一定程度領先出口價格:從歷史數據看,運價對出口價格具有約12個月的領先作用。紅海地區沖突從2023年11月中延續至今且短期暫無緩和跡象,多家船司繞航引發國際運價明顯抬升,我國集運價格也受到波及,2023年12月SCFI和CCFI分別環比上漲20.3%和2.3%,今年1月前11日運價仍在快速上漲,或預示運價可能對明年的出口價格形成一定擾動。

分出口國家拆分,12月份我國傳統的貿易三大伙伴東盟、歐盟和美國對我國的拉動分別為-1.1%、-0.3%和-1.1%,對東盟、歐盟、美國的出口金額同比為-6.1%,-1.9%和-6.9%。美國出口金額增速未能持續正增,原因可能是商品需求有所轉弱,ISM制造業PMI和PMI新訂單指數持續在收縮區間盤整反映出這一點。12月俄羅斯對我國出口拉動0.7個百分點,是出口重點國家中拉動最為突出的。我們以亞洲剔除日本、韓國、東盟等國剩余的國家表示“其他亞洲國家”,從已經公布的數據來看,截至11月其他亞洲國家占我國出口份額為15%,比2023年1月提高0.74個百分點。2023年整體看,我國穩外貿、拓市場為出口打開一定空間。俄羅斯、中西亞多國占我國出口份額不斷升高。

2

進口金額同比轉正、全年整體表現弱于出口

12月,我國進口金額2282億美元,同比轉正至0.2%。從環比來看,12月進口金額環比為2.12%,高于過去5年環比平均的-0.13%。2023年整體看,我國進口金額同比下降5.5%,進口表現弱于出口,也一定程度折射內需相對較弱。

分產品拆分來看,機電產品與高新技術產品進口金額同比為2.1%和0.2%,增速較上個月下滑0.3%和6.6%。部分大宗商品進口同比有所上漲,其中鐵礦、銅礦、煤和成品油同比上漲59.9%、38.2%、23.7%和30.9%。2023年部分大宗商品對我國進口貢獻較大,鐵礦、銅礦、煤及褐煤以及成品油四項拉動我國進口增長0.95%;另外醫藥材及藥品也拉動我國進口增長0.3%。

分國家來看,12月份我國前三大進口來源國中,歐盟對我國進口拉動率持續下滑至0%;東盟對我國進口拉動為-0.3%,較上月拖累有所收窄;拉丁美洲對我國出口拉動率回升至2.0%。另外,12月份中國從日、韓進口額同比分別為1.8%和0.7%,但2023年累計拉動仍為負值。從歐盟、美國進口額分別同比+0.4%和-6.1%,拉動當月進口金額增長約-0.5和0個百分點。12月我國從俄羅斯、東盟進口金額同比為24.4%和-2.3%,分別拉動我國進口1.1和-0.3個百分點。俄羅斯對我國進口拉動已持續五個月為正,且拉動率較為穩定。

3

全年貿易順額差同比略降,人民幣貶值壓力有所減輕

12月份我國出口與進口金額均小幅環比上升,不過進口上升幅度較小,貿易順差略有擴大至753億美元,同比增長9.2%。2022年我國貿易差額階段性見頂,2023年全年貿易順差合計約8232億美元,同比下降1.8%。統計局數據顯示2023年前三季度,貨物和服務凈出口對GDP累計同比拖累0.68個百分點,我們預計2023年全年凈出口或對GDP拖累0.5個百分點。

對于匯率,2023年12月美元兌人民幣小幅升值至7.14,已持續兩個月升值,今年1月初人民匯率略有貶值,即期匯率均價約7.15。主要是美國近期公布的12月非農就業與CPI數據強于市場預期,一定程度打消了國際市場對美聯儲一季度降息的預期,美元有升值趨勢。向前看,我們認為2024年美聯儲或于四季度審慎開啟降息,同時若我國出口持穩、進口伴隨內需修復繼續回升,也有助于人民幣匯率走強,綜合看人民幣貶值壓力可能有所減輕。

4

風險提示

國內宏觀經濟政策不及預期;地緣政治風險超預期;海外衰退不確定性;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。