安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:深藍財經

僅僅9個月,啤酒股居然跌到讓投資者“懷疑人生”!

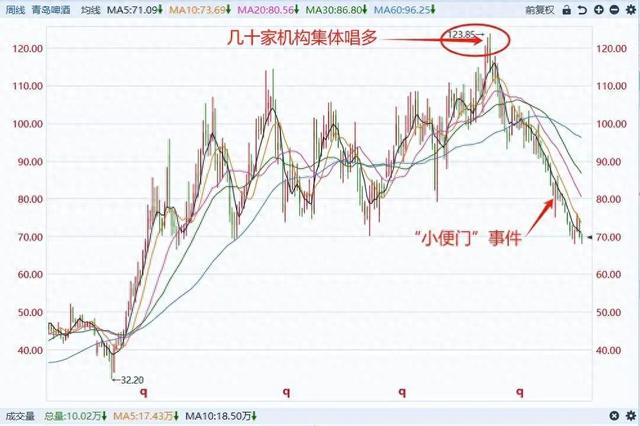

從去年4月開始,港股華潤啤酒(HK0291)從每股64港元跌到30港元,已經腰斬。A股啤酒龍頭,青島啤酒(600600)僅用9個月時間(2023.4.10~2024.1.10),市值蒸發約730億,回撤約43%!

值得注意的是,在去年3、4月份,也就是青島啤酒股價創歷史新高之際,竟有多達25家券商機構共計39份研報“高位”集體唱多,很多高位買入的投資者損失慘重。這次集體唱多,竟然成了一次“教科書”式的反向指標!

青島啤酒,究竟怎么了?投資者何時才能回本?

“集體”唱多

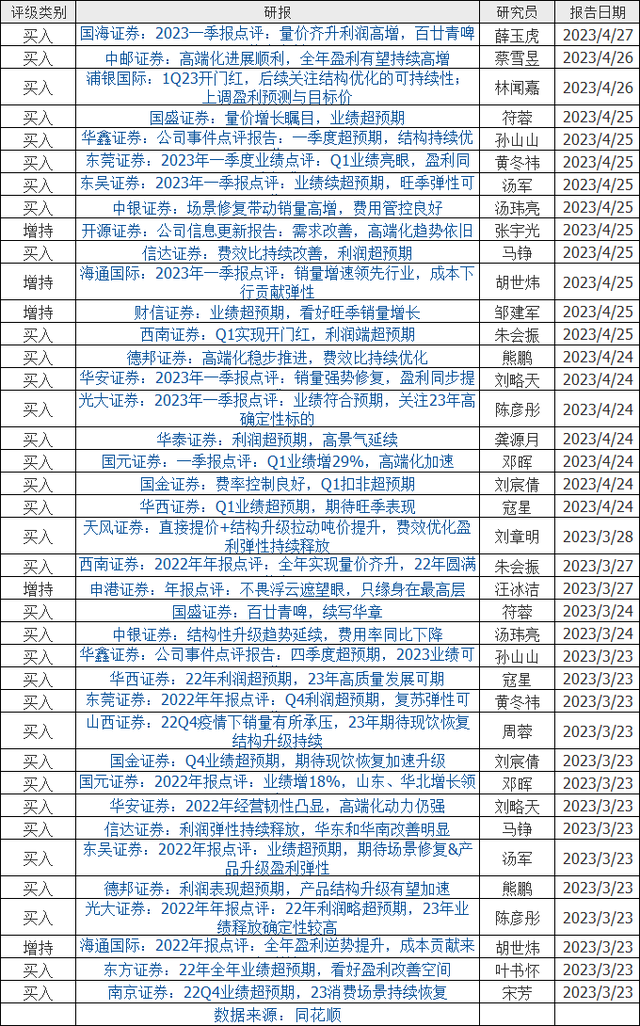

根據同花順的數據,最近1年,有多達31家機構對青島啤酒發布過研報。其中買入評級有65份,增持評級11份,中性評級只有3份,沒有減持和賣出評級。

尤其是2023年3月-4月,青島啤酒發布年報前后,且股價創出歷史新高之際,大量券商“扎堆”唱多。

根據我們統計,僅3、4月份,有多達25家券商機構共計39份研報給出青島啤酒買入或增持評級,沒有中性或其他評級。

其中,有14家券商機構連續推薦2次,分別是德邦證券、東莞證券、東吳證券、光大證券(維權)、國金證券、國盛證券、國元證差、海通國際、華安證券、華西證券、華鑫證券、西南證券、信達證券、中銀證券。

另外11家券商機構推薦1次,分別是財信證券、東方證券、國海證券、華泰證券、開源證券、南京證券、浦銀國際、山西證券、申港證券、天風證券、中郵證券。

(39份研報列表)

我們挑選了幾份典型的“青島啤酒”券商研報給大家看看。

3月23日,東方證券葉書懷發布研報,認為“22年全年業績超預期,看好盈利改善空間”。同時給出了“公司合理估值水平為23年42倍市盈率,對應目標價133.56元”,維持買入的評級!

3月27日,申港證券汪冰潔發布年報點評“不畏浮云遮望眼 只緣身在最高層”,給與“40倍PE的合理估值”,對應目標價格129.2元,維持“增持”評級!

4月24日,華泰證券龔源月發布研報,認為“利潤超預期,高景氣延續”。同時“上調盈利預測”,給出“A/H股目標價140.70元/103.00港幣(前次136.92元/100.53港幣)”,給與買入評級!

4月25日,海通國際給與23年40倍PE,上調目標價7.3%至133元;4月26日,中郵證券首次覆蓋青島啤酒,就給與了23年40倍PE,對應目標價為129元...

好像不給40倍的“合理估值”,都不好意思發研報了。

對于券商機構“高位”集體唱多?你怎么看?

機構“追漲殺跌”

套用目前一句流行語“有臥龍的地方必有鳳雛”。我們再來看看機構們的“操作”。

回顧整個2023年,飲料制造行業中,表現最差的細分領域恐怕非啤酒莫屬。以青島啤酒為例,屬于“過山車”式的走勢,這也“坑”了不少機構投資者。

數據顯示,2022年年報持股機構674家,持股1.89億股,持倉比例為27%,持股量比較大。

然后到了2023年一季度,持股機構減少到226家,持股量減少到1.43億股,持倉比例下降到20.5%。也就是說,有一部分機構在一季度進行了獲利了結。事后看來,這部分籌碼確實賣在了“高位”。

到了2023年第二季度,結合前文所屬的券商機構集體唱多,不但唱多還上調目標價的“吶喊”,不少機構第二季度“加倉了”。本季度持股機構數量從226家暴增到719家,累計持股量也增長到了1.66億股,持倉比例增長到了23.7%。但在第二季度,股價已經開始下跌,毫無疑問,這部分新進的機構是比較慘的,基本上買入后就一直虧。

最后,到了2023年第三季度,持股機構數量又暴減到僅剩138家,持股量也降到1.24億股。相當于“絕大多數機構割肉了”。

綜合上面幾百家機構在青島啤酒上的操作,似乎很容易得出以下結論——絕大多數機構也喜歡“追漲殺跌”,操作風格也偏向于散戶。

那么,青島啤酒為何會高臺跌落呢?

業績承壓

去年1月8日,新冠病毒正式劃歸乙類乙管。由此,國內消費市場迎來一波“報復性”反彈,尤其是與啤酒行業密切相關的旅游、餐飲業態迅速復蘇。從數據來看,去年3月、4月啤酒產量同比增速分別達到20.4%、21.1%。

一片欣欣向榮之勢。

3月份青島啤酒公布2022年年報,營業收入和凈利潤均“創歷史新高”。良好的業績,加上基于對2023年消費復蘇的良好預期,券商機構上演了上面的“集體唱多”一幕!

然而好景不長,啤酒產量從5月開始增速回落,5月、6月的增速分別放緩到7%、1.6%。到了第三季度啤酒行業的傳統旺季,產量不增反減,7、8、9月產量同比增速為-3.4%、-5.8%和-8%!

消費增長的預期開始落空。

疫情過后,人們有過一陣子報復性消費。但漸漸地,人們發現好像錢更加不好賺了,消費者開始勒緊褲腰帶過日子。

啤酒行業,同樣受到影響。去年夏天,調研機構發現,啤酒主要的消費場景——餐飲和夜場呈現疲軟態勢,啤酒產品在渠道呈現出積壓態勢,去化壓力倍增。而且,這種趨勢呈繼續擴大之勢。到了去年11月份,啤酒產量同比增速擴大到-8.9%。

具體到青島啤酒,也能反映上面的事實。

2023年第二季度,青島啤酒營收增長變成個位數。到了第三季度,數據進一步惡化,其中營業總收入93.86億元,同比增長-4.58%,環比增長-13.77%;歸母凈利潤14.82億元,同比增長4.75%,環比增長-24.94%;扣非歸母凈利潤13.68億元,同比增長7.78%,環比增長-27.16%!

具體而言,第三季度青島啤酒銷量為227.1萬噸,同比減少了11.3%,主因是低端和其他品牌銷量下滑,青島啤酒主品牌和中高端產品分別實現銷量127.8萬噸和92.7萬噸,同比減少5.5%和增長了3.3%。總量減少了,而且高端產品的增速僅“同比微增”。

高端化證偽?

近年來啤酒廠商都在走“高端化”路線。但恰恰這種“消費升級”的概念在2023年下半年遭受了暴擊。

比如軍大衣、花棉襖的出圈,對應的波司登、加拿大鵝等陷入高端化困境;9.9元的瑞幸、蜜雪冰城的爆火,對應的是喜茶裁員、奈雪預虧的困境...

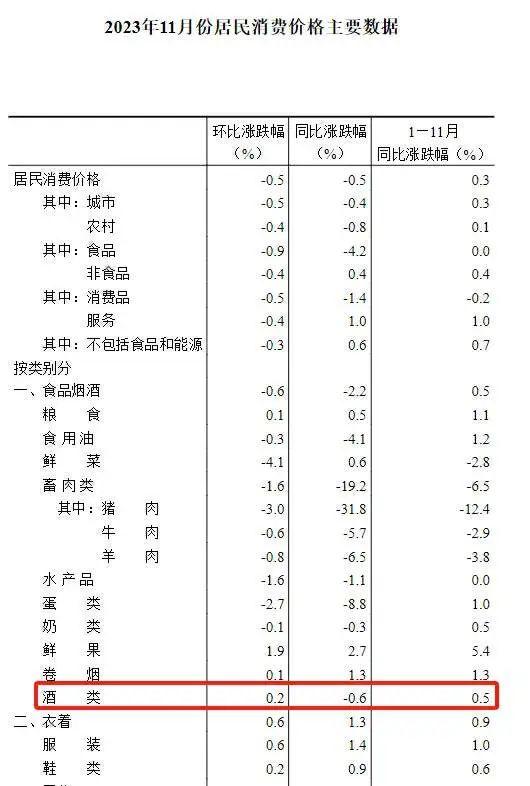

另據國家統計局數據,2023年11月份,食品煙酒類價格同比下降2.2%,影響CPI(居民消費價格指數)下降約0.64個百分點。具體到酒類產品,11月同比下跌了0.6%。

高端化當然能夠一定程度的提升毛利率,但是也意味著競爭加劇,2023年上半年,頭部酒企出現了廣告投入大幅增長的情況。比如2023年上半年,青島啤酒廣告及業務宣傳費用同比增長22.5%,超過營收同比增速10個百分點。

然而,當主流啤酒廠商紛紛扎堆高端化,消費者卻開始不買賬了。比如國內高端定位的百威亞太2023年三季度營收同比增速只有1.9%,較2023年上半年的營收同比增速有了較大下滑(6.1%)。

另一方面,從去年下半年開始,“不是xx買不起,而是xx更有性價比”火出了圈,顯示了消費者更加的理性了(qiong)。

所以,總結起來就是,啤酒市場對應的消費復蘇和消費升級兩大預期都“落空”了。那么,對于上述機構動輒認為40倍的“合理估值”,還能支撐嗎?

青島啤酒還有一件最出圈的事,莫過于去年10月份的工廠“小便事件”。事后,青島啤酒發布整改情況說明,直言“此事的發生,反映出我們在原料運輸管理上有漏洞”,并表示深感內疚和痛心。

事情雖小,但反映的是青島啤酒內部管理的漏洞,以及在質量把控上的疏忽。

當把“小便”這種詞匯和“青島啤酒”綁定在一起時,青島啤酒就已經輸了。或許,青島啤酒還需要很長時間來修復這種對品牌的傷害。

結語

當然不止青島啤酒遭遇了消費市場的困境,其他啤酒廠商一樣需要面對國內消費市場需求偏弱的事實。青島啤酒“小便門”事件反映了企業內部管理的疏忽,加劇了消費者的不信任感。二級市場,跌跌不休的股價或許也反映了投資者的“焦慮”。

券商機構高位集體唱多,慘遭集體打臉。青島啤酒,或許只能用更好的產品、更好的業績來回報信任的消費者和投資者了。

你怎么看?

*參考資料:

1.《警惕啤酒掉進高端化陷阱》,讀懂財經

2.《啤酒概念跌破歷史新低!何時迎來市場底?》,財華社

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)