安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

紀要顯示,大多數決策者仍認為通脹有重大的上行風險,可能因此需進一步加息;多人認為即使降息時也未必停止縮表;幾乎所有決策者認為7月適合加息25個基點,兩人支持保持利率不變。“新美聯儲通訊社”稱,部分官員注意到加息太高的風險,聯儲對加息更謹慎。紀要顯示,聯儲官員認為,決策取決于所有數據,未來幾個月的數據對判斷可能新增緊縮的程度很有價值;聯儲工作人員不再預計今年經濟會輕度衰退,預計2025年PCE通脹降至2.2%,稱通脹預測有上行風險;與會者強調通脹高得不可接受,需進一步的通脹下降證據,警惕銀行信貸收緊影響可能比預期大。

美東時間8月16日周三公布美聯儲會議紀要顯示,最近一次美聯儲會議上,聯儲決策者警告通脹還有較高的上行風險,可能迫使他們進一步加息。不過,聯儲工作人員對經濟的評估更為樂觀,不再預計今年會發生衰退。

此外,同6月會議一樣,盡管7月的最近一次美聯儲會議投票結果一致,會議紀要仍暴露了決策層對加息的分歧,顯示有少數官員并不贊成加息。被視為“美聯儲喉舌”、有“新美聯儲通訊社”之稱的記者Nick Timiraos評論稱,雖然大多數官員支持上月加息,但部分聯儲官員發現加息可能太高的風險增加,凸顯了聯儲對進一步加息越來越謹慎。

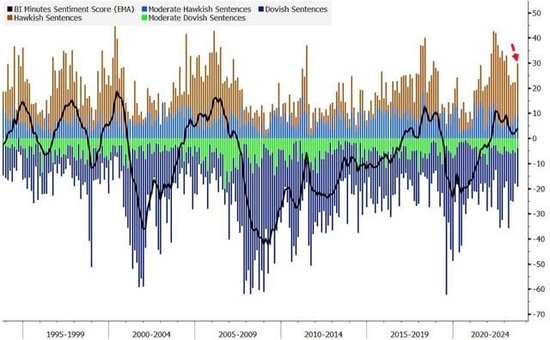

媒體評論稱,相比6月的前次紀要,本次會議紀要更鷹派。紀要中,鴿派傾向語句數量大致保持不變,而鷹派的語句為今年1月以來最多。

大多數決策者仍認為通脹有重大的上行風險 可能因此需進一步加息

本次會議紀要顯示,7月會議上,在風險管理方面,與會者討論了多種可能影響未來決策時的考慮因素。紀要寫道:

由于通脹仍遠高于聯儲的長期目標,勞動力市場仍緊張,大多數(most)與會者繼續認為通脹有重大的上行風險,這可能需要貨幣政策進一步緊縮。

部分(some)與會者認為,即便經濟活動有韌性,勞動力市場仍強勁,也依然存在經濟活動的下行風險,以及失業率的上行風險,這些還包括了金融環境對宏觀經濟的影響比預期大的可能性。

多名(A number of )與會者判斷,因為貨幣政策立場已處于限制性區間,美聯儲實現通脹目標就存在兩方面風險,一方面是緊縮過度的風險,另一方面是緊縮不足的風險,關鍵是決策要在這兩種風險中取得平衡。

多人認為即使降息時也未必停止縮表

7月的會議聲明中,美聯儲對縮減資產負債表規模(縮表)行動的表述和此前多次會議一樣保持不變,稱按原計劃進行。在7月會后的發布會上,美聯儲主席鮑威爾稱, 利率調整和縮表是獨立的,美聯儲可能在縮表的同時降息。

本次會議紀要顯示,在討論政策前景時,所有與會者都認為,適合繼續按照先前宣布的計劃繼續縮表的過程。緊接著紀要寫道,多人認為,美聯儲降息時也未必停止縮表:

多名(A number of)與會者指出,當(FOMC)委員會最終開始降低聯邦基金利率的目標區間時,縮表不一定會結束。

幾乎所有決策者認為7月適合加息25基點 幾人支持利率保持不變

7月的美聯儲會議如市場所料宣布加息25個基點,會后聲明顯示,當時美聯儲貨幣政策委員會FOMC的全體投票委員一致贊成這樣行動。

而本周三的會議紀要中,“幾乎所有”(almost all)與會者都判定,適合7月會議加息25個基點。與會者指出,此舉將讓貨幣政策的立場進一步處于對經濟有限制性的區域,有利于減少經濟內的供需失衡和幫助恢復價格穩定。緊接著,紀要寫道:

“兩名(A couple of)與會者表示,他們贊成保持聯邦基金的目標區間不變,或者他們本可以支持這樣的提議。他們判斷,此次維持目前的限制程度可能會使(FOMC)委員會的目標取得進一步進展,同時使委員會有時間進一步評估這一進展。”

6月會后公布的利率前景指引點陣圖顯示,共12人、在提供利率預期所有人中占三分之二的聯儲官員預計,今年利率高于5.5%、意味著6月以后今年內至少有兩次加息25基點。7月會議提到兩人支持按兵不動,人數只占利率決策總人數18人的11%。

決策取決于所有數據 未來幾個月的數據對判斷可能新增緊縮的程度很有價值

7月的美聯儲會議聲明并未排除未來還要加息的可能性,對后續行動敞開大門。相比6月會后聲明,7月最大的變動是,在利率指引方面,稱將繼續評估新信息及其對貨幣政策影響。

6月的上次會議紀要顯示,在討論貨幣政策前景時,幾乎所有(Almost all)與會者都在展望經濟時判斷,適合今年內進一步加息。

本次會議紀要中,討論政策前景時并未提及上述加息的判斷,而是凸顯了美聯儲決策者對未來數據的重視,重申未來決策取決于所有數據,并新增提及,對于判斷可能適合進一步緊縮的程度,數據很有價值。紀要寫道,

所有與會者都繼續認定,為了讓通脹在一段時間內達到美聯儲的目標,關鍵是貨幣政策立場要有足夠的限制性。他們指出,經濟前景仍很不確定。他們一致認為,今后的會議決策應取決于所有的未來信息,及其對經濟前景和風險平衡的影響。

與會者預計,未來幾個月到來的數據將幫助澄清通脹下降的持續程度,以及產品和勞動力市場達到更好的供需平衡的程度。在確定可能適合讓通脹隨著時間推移回到2%而額外緊縮的程度方面,這種信息很有價值。

在溝通方面,上次紀要稱,與會者強調了,向公眾傳達聯儲政策依賴數據這一方式的重要性。而本次稱,與會者還強調,盡可能清晰溝通聯儲政策依賴數據這種方式的重要性,以及堅定致力于讓通脹降至2%的重要性。

工作人員不再預計今年經濟會輕度衰退 2025年PCE通脹料降至2.2% 通脹預測有上行風險

6月的上次會議紀要顯示,美聯儲的工作人員和3月及5月的前兩次會議一樣,仍預計今年將發生輕度的美國經濟衰退,但6月時他們認為,避免衰退那種下滑的可能性幾乎和輕度衰退的可能性相當。

本次會議紀要顯示,7月聯儲工作人員的經濟預測強于6月的預測水平。紀要寫道:

自3月中旬(美國)銀行業出現壓力以來,支出和實際活動的指標都強于預期。因此,工作人員不再判定經濟將在年底前進入輕度衰退。但工作人員繼續預計,2024年和2025年的實際GDP增長將低于他們估計的潛在產出增長水平,導致失業率將較當前水平略有上升。

通脹方面,工作人員繼續預計今后幾年整體和核心PCE價格通脹會下降。很大一部分核心通脹的下降料將發生在今年下半年,前瞻指標顯示,房產服務價格上漲會放緩,剔除房產的核心服務價格與核心商品價格料將減速。隨著供需失衡持續緩解,明年通脹將進一步放緩。

工作人員預計,到2025年,整體PCE與核心PCE通脹都料將達到2.2%,核心通脹料將達2.3%,略高于聯儲目標2%。

工作人員指出,他們的實際經濟活動基線預測有偏下行的風險,因聯儲必然會在通脹上升或通脹持久時增加緊縮,所以實際活動的基線預測構成下行風險;鑒于高通脹可能持續的比預期久,或者可能發生供應面的不利沖擊,他們的基線通脹預測有偏上行的風險。

強調通脹高得不可接受 需進一步的通脹下降證據 警惕銀行信貸收緊影響可能比預期大

紀要顯示,在評價經濟時,與會者一致認為,經濟活動一直在以溫和的速度擴張。勞動力市場仍然非常緊張,近幾個月就業增長強勁,失業率仍低,但持續有跡象表明,勞動力市場的供需正在取得更好的平衡。

與會者還指出,家庭和企業面臨的信用環境收緊是經濟逆風的來源,可能會對經濟活動、招聘和通脹造成壓力。然而,這些影響的程度依然不確定。

對于通脹,紀要寫道,雖然通脹自去年年中以來有所緩和,但還遠高于FOMC的長期目標2%,與會者仍然堅定地致力于將通脹率降至2%。與會者強調,通脹仍高得不可接受,需要進一步的證據,讓他們有信心通脹顯然處于回到2%這一目標的正軌。

多名(several)與會者認為,在住房以外的核心服務價格方面,尚未明顯出現大幅的通脹下降壓力。

在討論通脹上行風險時,與會者提到包括最近的供應鏈好轉、大宗商品價格下跌的趨勢未能持續、總需求未能放慢到足夠恢復價格穩定的地步、高企的通脹可能更持久、或者通脹預期脫鉤。

在經濟活動和通脹的下行風險方面,與會者考慮到,累積的貨幣緊縮可能導致經濟放緩程度超出預期,以及銀行信貸環境收緊的影響可能比預期的大。

與會者繼續認為,為了讓總供給和總需求達到更好的平衡,并且減輕通脹的壓力,讓通脹率能降至2%,需要一段時間內實際GDP增長低于趨勢水平,并且勞動力市場有所疲軟。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)