安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

中金 | 海外:美國下游供應瓶頸依然緊張

中金策略

美國下游供應瓶頸依然緊張

——2021年5月10日~16日

除廣譜大宗商品拉升在一定程度上推波助瀾外,2月以來美國供需“裂口”進一步擴大是推動近期美國價格超越基數效應超預期上漲的核心因素。因此往前看,當前供需“裂口”的走向和持續時間將會是決定價格壓力是否為暫時性以及上沖幅度關鍵。我們傾向于認為,作為可貿易品的商品生產瓶頸假以時日都有望逐漸改善;相比之下,疫情接種和更大范圍開放后的服務性消費由于供給相對剛性,因此是關注焦點。

短期供應變化對于決定未來價格壓力至關重要。從最新公布4月美國工業生產和產能利用數據看,

?整體工業產出和產能利用率繼續修復。經歷了2月的回落后,4月整體工業生產延續3月修復態勢。不過,但瓶頸依然存在,這一改善目前來看還不足以完全緩解供應瓶頸問題,更不用說在此期間因為財政補貼和開放帶來的新增需求

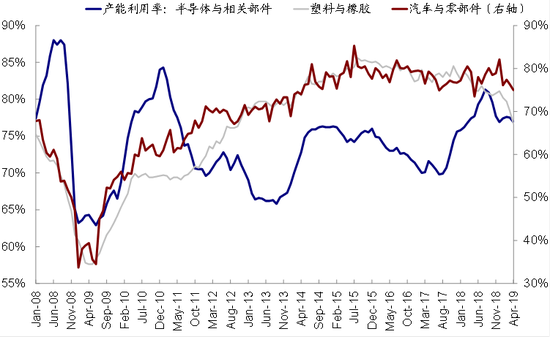

?上下游與板塊間的分化依然明顯,瓶頸主要集中在下游而非上游。產成品環節的產能利用率和原材料輸入4月從高位回落,而原材料和中間品產能利用率和輸入材料4月爬坡但距前期高點仍有相當距離,這說明供應瓶頸主要集中在下游而非上游、且下游需求還有可能受到供應瓶頸反噬。此外,汽車、橡膠塑料和半導體從產出和產能利用率降幅較為明顯,這與其整體供應瓶頸有直接關系

?短期暫時難以完全緩解的供應瓶頸、疊加依然強勁的需求以及較低的庫存水平,都可能意味著進口仍將是一個短期緩解供應壓力的主要渠道

焦點討論:近期價格壓力的來源與演變前景

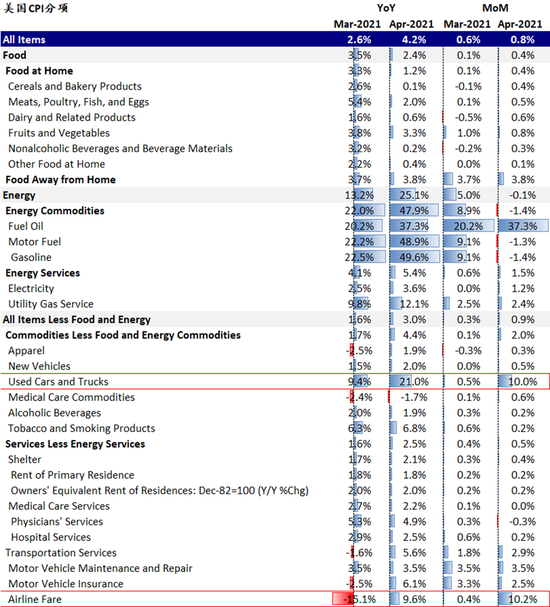

近期備受關注的美國4月CPI通脹數據,如果細究來看,在環比變化中,能源價格貢獻實際為負,食品價格也沒有超出整體環比0.8%的幅度;反之,商品中的二手車和服務中的機票成為環比漲價較為明顯的兩個領域,而其背后原因與汽車廠商缺少芯片而部分停工、以及疫情持續改善后出行需求增加都有直接關系。

圖表1: 美國4月份CPI不僅同比環比均繼續抬升、且大幅超出市場預期

圖表2:商品中的二手車和服務中的機票成為環比漲價最為明顯的兩個領域

圖表20:拋開油價,美國4月通脹同環比分行業來看,二手車和機票攀升顯著

因此不難發現,除了廣譜大宗商品快速拉升在一定程度上的推波助瀾外,2月以來美國供需“裂口”的進一步擴大是推動近期美國價格超越基數效應超預期上漲的核心因素。一方面,從需求端看,3月中生效的新一輪財政補貼刺激需求(3月零售消費環比激增、4月持平),而疫苗接種持續推進下服務性需求也在快速回升。另一方面,從供給側角度,2月份寒冷天氣、部分產品缺貨等因素明顯拖累了美國國內生產的爬坡,使得到目前為止美國產能利用率依然沒有回到1月水平。這一情形與我們此前報告《美國原材料庫存已接近歷史高位》提到的上下游庫存的裂口也可以得到互相印證。

因此往前看,當前供需“裂口”的走向和持續時間將會是決定價格壓力是否為暫時性以及上沖幅度的關鍵變量。我們傾向于認為,在當前全球疫情改善和復工修復的大背景下,作為可貿易品的商品生產瓶頸假以時日都有望逐漸改善(當然時間很重要);相比之下,疫情接種和更大范圍開放后的服務性消費由于供給相對剛性,因此是關注焦點。

圖表3: 2月以來美國供需“裂口”的進一步擴大是推動近期美國價格超越基數效應超預期上漲的核心因素

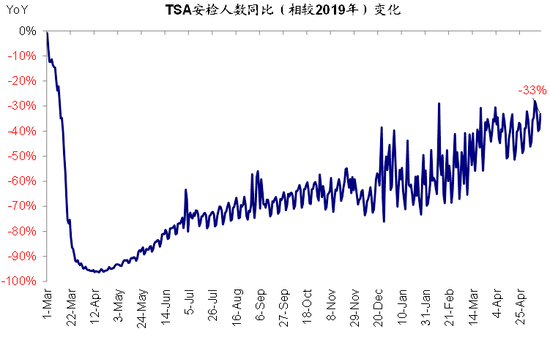

圖表4: TSA安檢乘客人數同比降幅收窄至-33%

圖表5:受益于歐美疫情改善,近期出行數據持續恢復

圖表6:2月份寒冷天氣、部分產品缺貨等因素明顯拖累了國內生產的爬坡

圖表7: 2~3月份以來,美國零售端庫存又再度進入下行通道快速去化、而生產端庫存則持續攀升

圖表8: 疫情接種和更大范圍開放后的服務性消費由于其供給相對剛性,因此價格更應該是關注焦點

4月美國供應有所改善,但瓶頸依然存在

從上文分析中,我們不難看出,短期供應變化對于決定未來價格壓力至關重要。從最新公布的4月份美國工業生產和產能利用數據來看,除了部分依然存在明顯瓶頸的行業有所回落外(典型的如半導體和汽車),4月份各行業的產出和產能利用率普遍有所回升,我們認為對于改善目前相對緊張的供需“裂口”有一定的積極效果,但瓶頸依然存在、距離完全修復仍有距離,特別是給定消費需求依然有韌性的背景下。具體來看,

?整體工業產出和產能利用率繼續修復,但瓶頸依然存在。經歷了2月的回落后,4月整體工業生產延續3月修復態勢,環比0.7%,同比則因低基數躍升至16.4%。產能利用率也是如此,4月在3月74.4%的基礎上進一步修復至74.9%,這也表明在寒冷天氣影響逐漸過去和疫苗接種推動復工下,整體生產是恢復的。

不過,這一改善目前來看還不足以完全緩解供應瓶頸問題。從季調后的定基指數水平來看,整體工業產出(106.8 vs. 106.3)和產能利用率(74.9% vs. 1月75.3%)都還沒有完全恢復至1月水平,更不用說在此期間因為財政補貼和開放帶來的新增需求。

圖表9: 寒冷天氣影響逐漸過去和疫苗接種推動復工下,整體生產是在恢復的

圖表10:整體工業產出和產能利用率都依然還沒有完全恢復至1月的水平,更不用說在此期間因為財政補貼和開放帶來的新增需求

?上下游與板塊間的分化依然明顯,瓶頸主要集中在下游而非上游。不論是產出還是產能利用率,我們都注意到在不同環節和行業之間存在明顯分化。首先從不同環節來看,產成品環節的產能利用率和原材料輸入4月從高位有所回落,而原材料和中間品的產能利用率和輸入材料4月爬坡但距離前期高點仍有相當距離,這說明供應瓶頸主要集中在下游而非上游、且下游需求還有可能受到供應瓶頸反噬,這與我們從庫存角度發現的生產商原材料庫存要高于產成品庫存的信息一致(《美國原材料庫存已接近歷史高位》)。

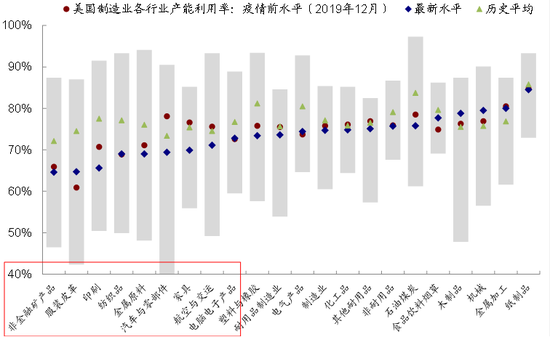

其次從不同行業來看,汽車、橡膠塑料和半導體從產出和產能利用率降幅較為明顯,這與其整體供應瓶頸有直接關系,而其他多數板塊都普遍修復。從絕對水平來看,非金屬礦物、服裝皮革、印刷、紡織品、金屬原料、汽車零部件和家具等產能利用率依然明顯偏低。

圖表11:產生品環節的產能利用率和原材料輸入4月從高位有所回落,而原材料和中間品的產能利用率和輸入材料4月份爬坡但距離前期高點仍有相當距離…

圖表12: …這說明供應瓶頸主要集中在下游而非上游、且下游需求還有可能受到供應瓶頸的反噬

圖表13: 從不同行業來看,汽車、橡膠塑料和半導體從產出和產能利用上降幅最為明顯…

圖表14:…這與其整體的供應瓶頸有直接關系,而其他多數板塊都普遍修復

圖表15: 從絕對水平來看,非金屬礦物、服裝皮革、印刷、紡織品、金屬原料、汽車零部件和家居等產能利用率依然明顯偏低。

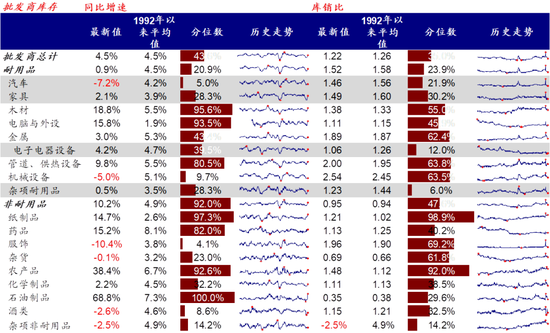

?存在較大供應瓶頸、且庫存較低的行業,預計或仍將帶來較強的進口需求。短期暫時難以完全緩解的供應瓶頸、疊加依然強勁的需求以及較低的庫存水平,例如上文中提到的半導體和汽車零部件,以及我們此前在庫存報告中提到的家電、家具家居、紡服等產品,都可能意味著進口仍將是一個短期緩解供應壓力的主要渠道,這一點從美國3月份的進口以及其他國家的出口數據上都可以得到體現。

圖表16:美國國內汽車庫存也再度創下歷史新低

圖表17:零售商庫存分行業的庫存同比增速及庫銷比

圖表18:批發商庫存分行業的庫存同比增速及庫銷比

圖表19:3月美國進口分產品同比增速

市場動態:美國通脹大幅抬升且大超預期;4月零售銷售環比大幅走弱;美債利率抬升,股市承壓

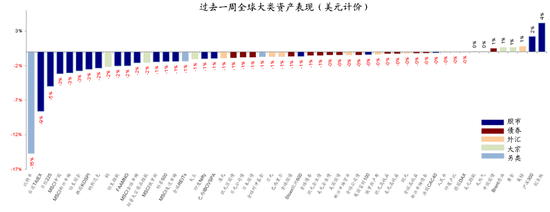

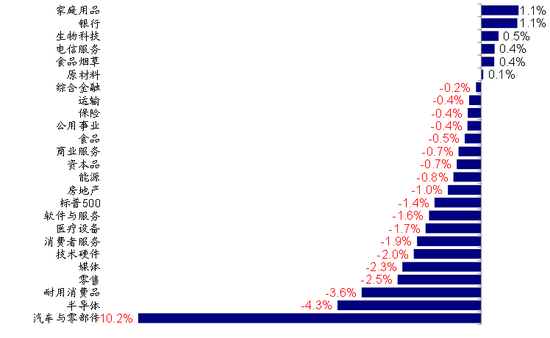

?資產表現:債>大宗>股;利率上行,股市下跌。過去一周(2021年5月10日~16日),美元計價下,大類資產排序為債>大宗>股,A股、英鎊領漲,黃金、原油、中國國債上漲;比特幣領跌,日本股市、港股、韓國股市、銅、FAAMNG跌幅較大。受美國通脹超預期走強影響,10年美債利率一度逼近1.7%,其中實際利率及通脹預期均抬升。

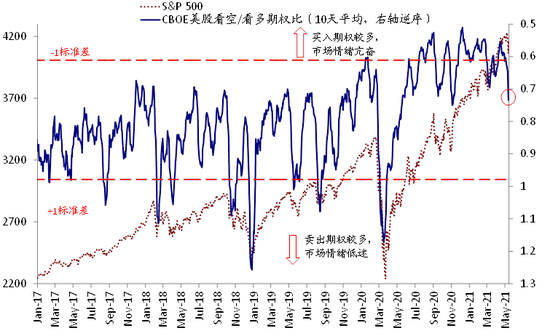

?情緒倉位:看空/看多期權比率大增加,美股空頭增加。過去一周,CBOE美股看空/看多期權比大幅抬升,目前已高于歷史均值下方一倍標準差。主要市場股市 RSI點位均出現回落,但均處于合理區間;美股投機性空頭倉位繼續增加;伴隨銅價的回落,銅投機性多頭倉位減少。

?資金流向:債市流入減半,股市加速流入。過去一周,債市流入放緩,股市加速流入,貨幣市場轉為流入;各主要市場股市均加速流入,其中中國及日本最為明顯

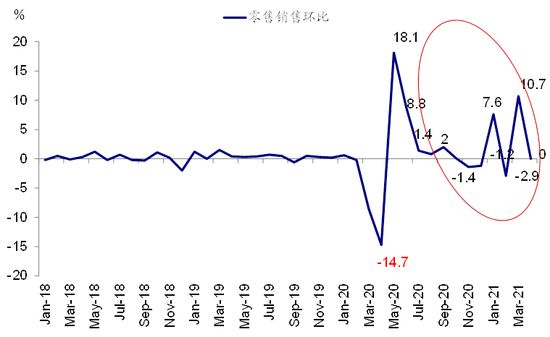

?基本面與政策:4月通脹同環比大幅抬升且大超預期。4月CPI同比及環比大幅抬升且大超預期。美國4月份CPI不僅同比環比均繼續抬升、且大幅超出市場預期(CPI同比4.2%,預期3.6%,前值2.6%;環比0.8%,預期0.2%,前值0.6%),這其中固然有去年低基數的效應,但依然是大超預期,特別是環比增速。如果拋開油價,美國4月通脹同環比分行業看,二手車和機票攀升顯著。4月零售銷售環比回落至0%,不過考慮到前值上修至10.7%,我們認為整體或也不算差。

圖表22:美國4月零售銷售環比0.0%,前值上修至10.7%

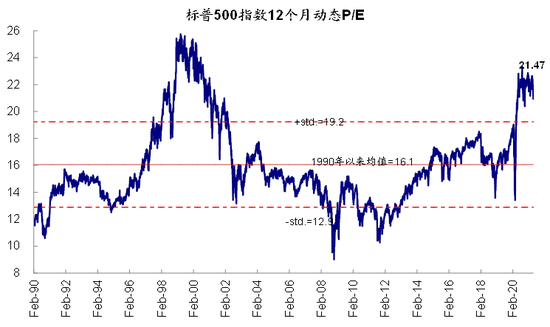

?市場估值:估值出現回落。當前標普500指數29.3倍靜態P/E高于增長(4月ISM制造業PMI=60.7)和流動性(10年美債利率1.63%)能夠支撐的合理水平(~25.6倍)。包括歐洲、日本、新興在內的全球主要市場股市的股市水平過去一周均出現回落但仍處于歷史相對高位。

責任編輯:逯文云

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)