基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

集成電路突發重磅利好!如何掘金“后摩爾時代”?五大機構火線剖析(附受益股)

【硬核研報】醫療器械黑馬連續5個季度凈利潤翻倍!家用醫療設備市場突破1500億,人口老齡化背景下,健康物聯網龍頭迎來黃金十年

A股超預期強勢、券商大漲7%,后市如后應對?【天風策略】

來源: 分析師徐彪

摘要

核心結論:

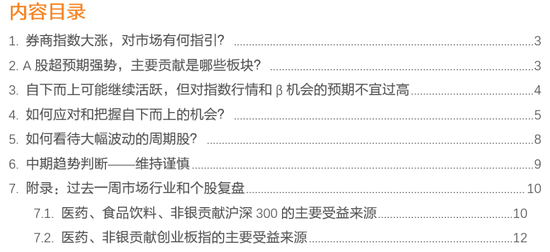

1、周五券商指數大漲超過7%,引發市場關注,回測來看,2015年以后,券商指數單日漲幅超過6%的情況大約發生過13次,而后一周、兩周、一個月、一個季度的市場表現均無明顯規律。

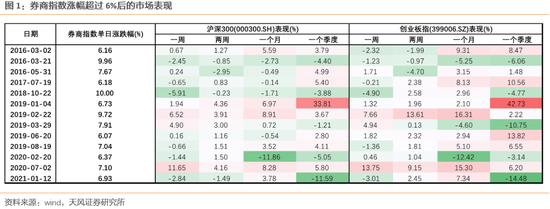

2、過去一周,國內外利空事件較多,恒生科技周度下跌4.9%、納斯達克周度下跌2.3%。但A股市場表現的超預期的強,滬深300反彈2.3%、創業板指反彈4.2%,貢獻反彈的板塊除了券商、金融IT外,主要是醫藥和食品飲料,市場繼續演繹通脹的邏輯。

3、中短期而言,在信用收縮的背景下,A股剩余流動性繼續回落,壓制A股整體的估值水平。

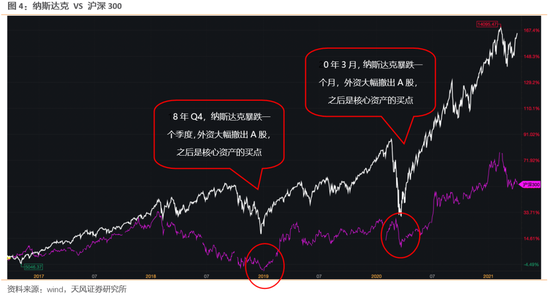

同時,客觀來說,全球的核心資產都對利率和流動性的風吹草動越來越敏感。五一之后,納斯達克、恒生科技作為全球最核心的兩類資產(也是對利率最敏感的資產),對耶倫講話、大宗商品價格、通脹數據等的反映十分劇烈。背后可能也意味著距離美聯儲表態變化的時間也越來越近。我們維持之前的判斷,A股核心資產更好的買點應該是等全球市場都極度恐慌了之后。

因此,目前情況下,個股自下而上可能有機會并且也可能很活躍,但不宜對指數有過高的預期。在非β機會的背景下,繼續建議維持相對謹慎的倉位水平。

4、自下而上來看,一方面關注PEG相對較低的頭部公司。另一方面關注業績具備持續高增長能力的中小公司,其中股權激勵是一個好的篩選辦法。因此,我們最近手動梳理了超過1000個股權激勵案例,摳出了這些公司的行權條件,篩選出了未來3年(21-23)復合增速在30%以上的公司。(列表詳見正文)

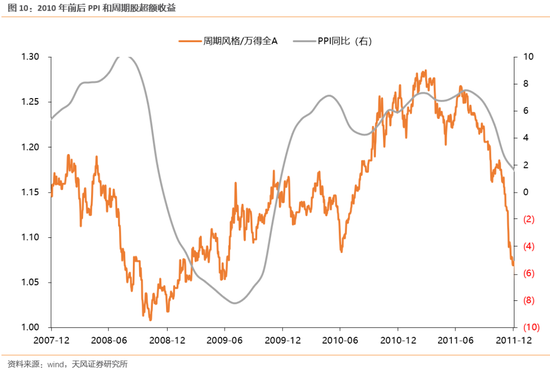

5、近期的電話會議和報告中,我們提到,周期股下半年可能還有大機會,但短期不急于一時。5月周期股和大宗商品價格大幅波動,一方面市場擔心政策對價格的監管,另一方面ppi進入快速沖頂階段,歷史上周期股超額收益稍微領先或者同步于ppi見頂。但是展望下半年,ppi有較大概率維持高位或者二次探頂,延長周期股的業績韌性,推升第二波周期股的超額收益。

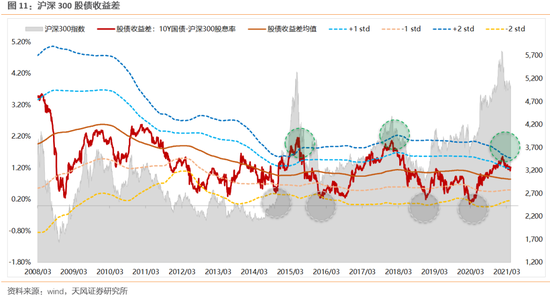

6、最后,大勢研判的精準指標——股債收益差,所指引的滬深300中期趨勢仍然以謹慎為主。

01

券商指數大漲,對市場有何指引?

周五券商指數大漲超過7%,引發市場關注,回測來看,2015年以后,券商指數單日漲幅超過6%的情況大約發生過13次,而后一周、兩周、一個月、一個季度的市場表現均無明顯規律。

02

A股超預期強勢,主要貢獻是哪些板塊?

過去一周,國內外利空事件較多,恒生科技周度下跌4.9%、納斯達克周度下跌2.3%。但A股市場表現的超預期的強,滬深300反彈2.3%、創業板指反彈4.2%,貢獻反彈的板塊除了券商、金融IT外,主要是醫藥和食品飲料,市場繼續演繹通脹的邏輯。

03

自下而上可能繼續活躍,但對指數行情和β機會的預期不宜過高

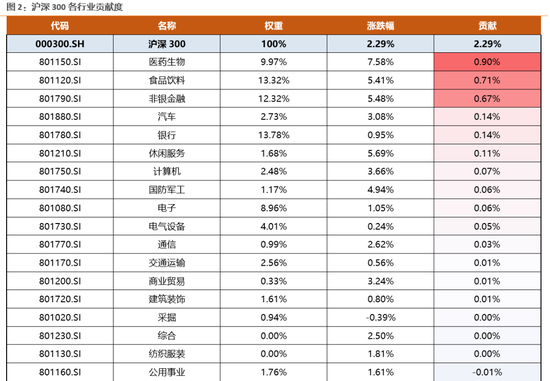

(1)中短期而言,在信用收縮的背景下,A股剩余流動性繼續回落,壓制A股整體的估值水平。

在前期的報告中,我們提到了,信用周期與A股剩余流動性的關系:

信用周期可以較大程度形容A股市場的剩余流動性環境。當信用大幅擴張的時候,也是企業部門能夠通過各種手段大量拿到便宜資金的時候,于是這一階段,一般都會發生所謂的“脫實入虛”,即企業部門將拿到的資金投入房地產市場或者金融市場。

舉例來說,2020年3月開始,當銀行大量投放房抵貸、中小微企業普惠金融貸款的時候,就出現了很多資金滲入到金融市場的情況,即“中小企業增加資本開支不如炒行業龍頭公司股票”的情況,于是在7-8月,各級監管部門開始嚴查信貸資金違規入市炒股票的情況。

作為一個驗證,信用周期的指標可以很好的同M1-PPI相互擬合。此前與客戶的交流中,我們發現投資者經常用M1-PPI來形容股票市場的剩余流動性,大體邏輯在于,M1代表市場上的錢,PPI代表進入實體經濟的錢,于是兩者相減,即代表漏出到金融市場的錢。

(2)同時,客觀來說,全球的核心資產都對利率和流動性的風吹草動越來越敏感。五一之后,納斯達克、恒生科技作為全球最核心的兩類資產(也是對利率最敏感的資產),對耶倫講話、大宗商品價格、通脹數據等的反映十分劇烈。背后可能也意味著距離美聯儲表態變化的時間也越來越近。我們維持之前的判斷,A股核心資產更好的買點應該是等全球市場都極度恐慌了之后。

因此,目前情況下,個股自下而上可能有機會并且也可能很活躍,但不宜對指數有過高的預期。在非β機會的背景下,繼續建議維持相對謹慎的倉位水平。

04

如何應對和把握自下而上的機會?

過去一周,國內外利空事件較多,恒生科技周度下跌4.9%、納斯達克周度下跌2.3%。但A股市場表現的超預期的強,滬深300反彈2.3%、創業板指反彈4.2%,貢獻反彈的板塊除了券商、金融IT外,主要是醫藥和食品飲料,市場繼續演繹通脹的邏輯。

自下而上來看:

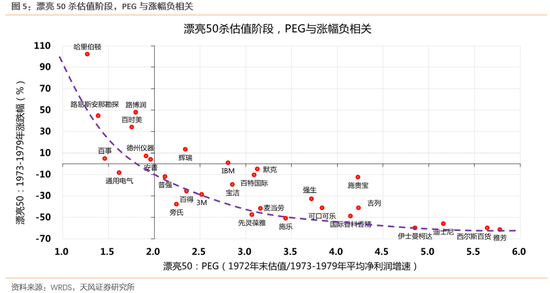

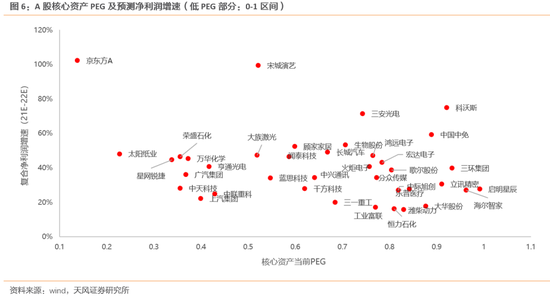

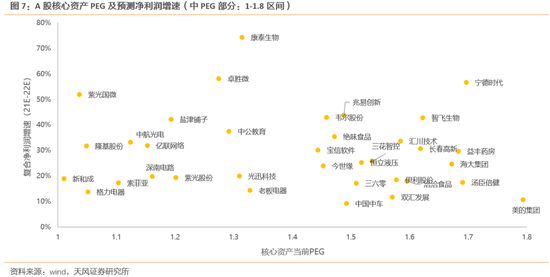

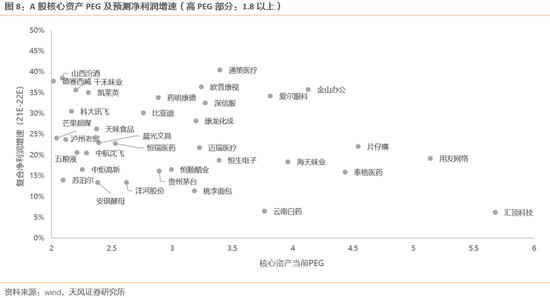

(1)一方面,關注PEG相對較低的頭部公司。類比73-79年漂亮50消化估值、β都不利的階段,股價表現分化極大。美股漂亮50漲跌幅與PEG負相關關系明顯:PEG(1972年末估值/1973至1979年均凈利潤增速)處于1-2之間的、估值泡沫較低的個股,在殺估值階段基本仍維持正收益。

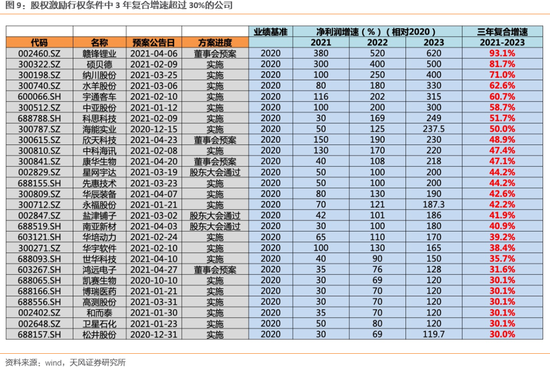

(2)另一方面,關注業績具備持續高增長能力的中小公司,其中股權激勵是一個好的篩選辦法。1月的時候我們提出開辟超額收益新戰場,尋找一些性價比更高、潛在成為未來核心資產的中小公司。問題是一些小公司雖然可能1-2個季度增速快,但是1-2年的增速怎么樣把握不大、能見度不高。近期跟市場交流下來,篩選中小公司的過程中,客戶對股權激勵的關注度越來越多,因為股權激勵的行權條件剛好可以幫忙提高業績的能見度,作為篩選公司的必要但不充分條件。

為此,我們最近手動梳理了超過1000個股權激勵案例,摳出了這些公司的行權條件,篩選出了未來3年(21-23)復合增速在30%以上的公司。

05

如何看待大幅波動的周期股?

近期的電話會議和報告中,我們提到,周期股下半年可能還有大機會,但短期不急于一時。5月周期股和大宗商品價格大幅波動,一方面市場擔心政策對價格的監管,另一方面ppi進入快速沖頂階段,歷史上周期股超額收益稍微領先或者同步于ppi見頂。

但是展望下半年,ppi有較大概率維持高位或者二次探頂,延長周期股的業績韌性,推升第二波周期股的超額收益。

影響價格的因素,大致可以分為供給端、需求側、外部政策等三方面,對比支撐2010年PPI的二次探頂的幾個因素,這一次有哪些相似之處?

(1)供給側:2010年為沖刺節能減排的目標任務,各地紛紛拉閘限電;2021年各地制定碳中和的目標和政策措施。

(2)需求側:2010年中國經濟從金融危機中先恢復、先見頂,10年國內投資、信用回落。但海外經濟從金融危機中后恢復、后見頂,時滯在10年下半年,于是海外主動補庫存支撐了大宗商品價格;2021年中國經濟從新冠疫情中先恢復、先見頂,21年國內投資、信用回落。但海外經濟從新冠疫情中后恢復、后見頂,時滯在21年下半年,于是海外主動補庫存也可能支撐大宗商品價格。

(3)外部政策:2010年美聯儲QE2;2021年拜登基建刺激計劃。

06

中期趨勢判斷——維持謹慎

最后,關于大勢研判的精準指標——股債收益差,目前仍處于1X方差附近運行,所指引的滬深300中期趨勢仍然以謹慎為主。

07

附錄:過去一周市場行業和個股復盤

7.1. 醫藥、食品飲料、非銀貢獻滬深300的主要受益來源

從行業層面來看,本周(5.10-5.14)滬深300上漲2.29%,醫藥、食品飲料和非銀貢獻較大,化工、有色拖累較明顯;雖然休閑服務和軍工漲幅居前、鋼鐵、輕工回撤居前,但是對滬深300貢獻/拖累較輕,主要是由于權重較小。

(1)部分行業漲幅和貢獻均居前:醫藥生物、食品飲料和非銀金融等前期超跌板塊上漲超5%,漲幅居前,并分別貢獻滬深300的0.90%、0.71%和0.67%的增長。

(2)部分行業漲幅居前但是貢獻較小:休閑服務(5.69%)和國防軍工(4.94%)同樣漲幅居前,但在滬深300權重中占比較低,僅分別貢獻0.11%和0.06%的上漲。

(3)部分行業漲幅較小但是貢獻不小:銀行(0.95%)和汽車(3.08%)漲幅相對較小,但在滬深300中權重較高,均貢獻0.14%的上漲。

(4)有色金屬和化工分別下跌2.62%和1.36%,拖累滬深300本周0.13%和0.15%的漲幅。

(5)鋼鐵(-4.16%)和輕工(1.80%)均回撤相對較大,但是拖累不明顯,主要是由于在滬深300中占比較小。

從公司層面來看,本周(5.10-5.14)貴州茅臺、東方財富、五糧液、中國中免、沃森生物、復星醫藥貢獻居前,格力電器、海爾智家、牧原股份拖累明顯;雖然長安汽車、上海臨港、石基信息漲幅居前,榮盛石化、中國巨石、歐派家居回撤較多,但是對滬深300貢獻/拖累較輕,主要是由于權重較小。

(1)部分公司漲幅和貢獻均居前(漲幅高于15%,貢獻大于0.08%):復星醫藥、沃森生物。

(2)部分公司漲幅居前但是貢獻較小(漲幅高于15%,貢獻小于0.08%):長安汽車、泰康生物、上海臨港、石基信息。

(3)部分公司漲幅較小但是貢獻不小(漲幅低于15%,貢獻大于0.08%):貴州茅臺、五糧液、中國中免、長春高新、恒瑞醫藥、海天味業。

(4)部分公司跌幅和拖累均居前(跌幅高于8%,拖累大于0.03%):恒力石化、寶鋼股份、榮盛石化。

(5)部分公司跌幅居前但是拖累較小(跌幅高于8%,拖累小于0.03%):北新新村、公牛集團、中信特鋼、美錦能源、寶豐能源、中國巨石、歐派家居。

(6)部分公司跌幅較小但是拖累不小(跌幅低于8%,拖累大于0.03%):紫金礦業、牧原股份、海爾智家、格力電器、三一重工、分眾傳媒、立訊精密、平安銀行、萬華化學。

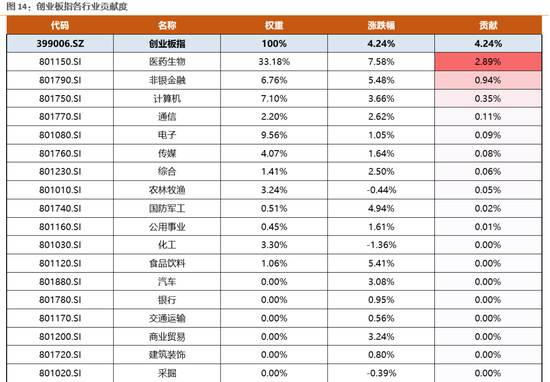

7.2. 醫藥、非銀貢獻創業板指的主要受益來源

從行業層面來看,本周(5.10-5.14)創業板指上漲4.24%,醫藥和非銀貢獻較大,機械設備拖累較明顯;雖然食品飲料、休閑服務和軍工漲幅居前、鋼鐵、輕工、有色回撤居前,但是對創業板指貢獻/拖累較輕,主要是由于權重較小。

(1)部分行業漲幅和貢獻均居前:醫藥生物、非銀金融等前期超跌板塊上漲超5%,漲幅居前,并分別貢獻創業板指的2.89%和0.94%的增長。

(2)部分行業漲幅居前但是貢獻較小:食品飲料(5.41%)、休閑服務(5.69%)和國防軍工(4.94%)同樣漲幅居前,但在創業板指權重中占比較低,僅分別貢獻0%、-0.03%和0.02%的漲跌幅。

(3)機械設備下跌-0.03%,但拖累創業板指本周0.2%的漲幅。

(4)有色-0.02%、鋼鐵(-4.16%)和輕工(1.80%)均回撤相對較大,但是拖累不明顯,主要是由于在創業板指中占比較小。

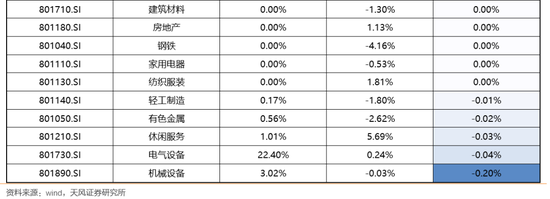

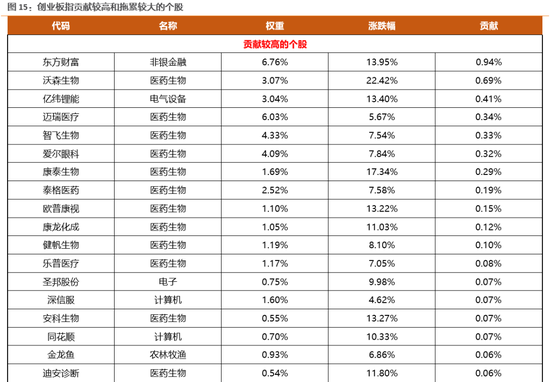

從公司層面來看,本周(5.10-5.14)東方財富、沃森生物、泰康生物、億緯鋰能貢獻居前,匯川技術、寧德時代拖累明顯;雖然長安汽車、上海臨港、石基信息漲幅居前,安科信息、歐普康視漲幅較多、捷佳偉創回撤較多,但是對創業板指貢獻/拖累較輕,主要是由于權重較小。

(1)部分公司漲幅和貢獻均居前(漲幅高于10%,貢獻大于0.2%):東方財富、沃森生物、泰康生物、億緯鋰能。

(2)部分公司漲幅居前但是貢獻較小(漲幅高于10%,貢獻小于0.2%):安科生物、歐普康視、迪安診斷、康龍化成。

(3)部分公司漲幅較小但是貢獻不小(漲幅低于15%,貢獻大于0.08%):邁瑞醫療、智飛生物、愛爾眼科、泰格醫藥。

(4)部分公司跌幅和拖累均居前(跌幅高于5%,拖累大于0.03%):捷佳偉創、先導智能、三環集團。

(5)部分公司跌幅居前但是拖累較小(跌幅高于5%,拖累小于0.03%):立華股份、寒銳鈷業、尚品宅配。

(6)部分公司跌幅較小但是拖累不小(跌幅低于5%,拖累大于0.03%):寧德時代、匯川技術。

風險提示:業績不達預期、海外流動性拐點、國內資金面變化

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)